概述:美元在安静且相对平淡的交易中巩固了近期对G10货币的涨幅。关于下周美国威胁征收关税的信号依然混杂。特朗普总统本人表示汽车关税很快就会生效,而他暗示可能会有“很多”豁免措施。欧盟贸易代表塞夫科维奇今天正在与美国商务部长卢特尼克会面,而美国代表团也在今天前往印度进行贸易谈判。美元对新兴市场货币的表现也是喜忧参半。昨日,墨西哥比索表现最强劲,相较于美元上涨了1%,今天稍微强劲一些。值得注意的是,离岸人民币已经连续第六个交易日下跌,这是近两年半以来最长的下跌走势,而中国人民银行已连续四个交易日将美元的参考汇率调高。看起来这是在暗示对人民币贬值的接受,或许是考虑到关税威胁,这一威胁昨天还扩展到了购买委内瑞拉的石油和天然气。

尽管亚太地区的大多数股市上涨,包括印尼在内,因印尼盾疲软促使央行今天出手干预,然而恒生指数及其交易的内地股市却下跌超过2%。欧洲的Stoxx 600正努力打破连续三天的下跌,而美国的股指期货正在削减昨日的强劲涨幅。基准10年期利率在欧洲上涨了2-5个基点,而美国10年期国债收益率连续第三天轻微上升。如果持续,这将是本月最长的上涨,并且在4.35%时,这是自2月底以来的最高水平。黄金保持坚挺,稳住在3000美元以上,但低于昨日的高点(3033美元)。5月WTI原油在接近69.50美元的价位上延续了昨日1.2%的涨势,这是自3月3日以来的最佳水平,已经进入连续第五个交易日的上涨。

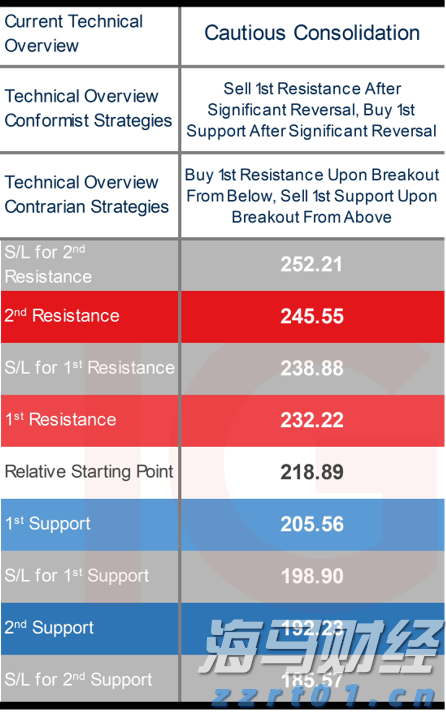

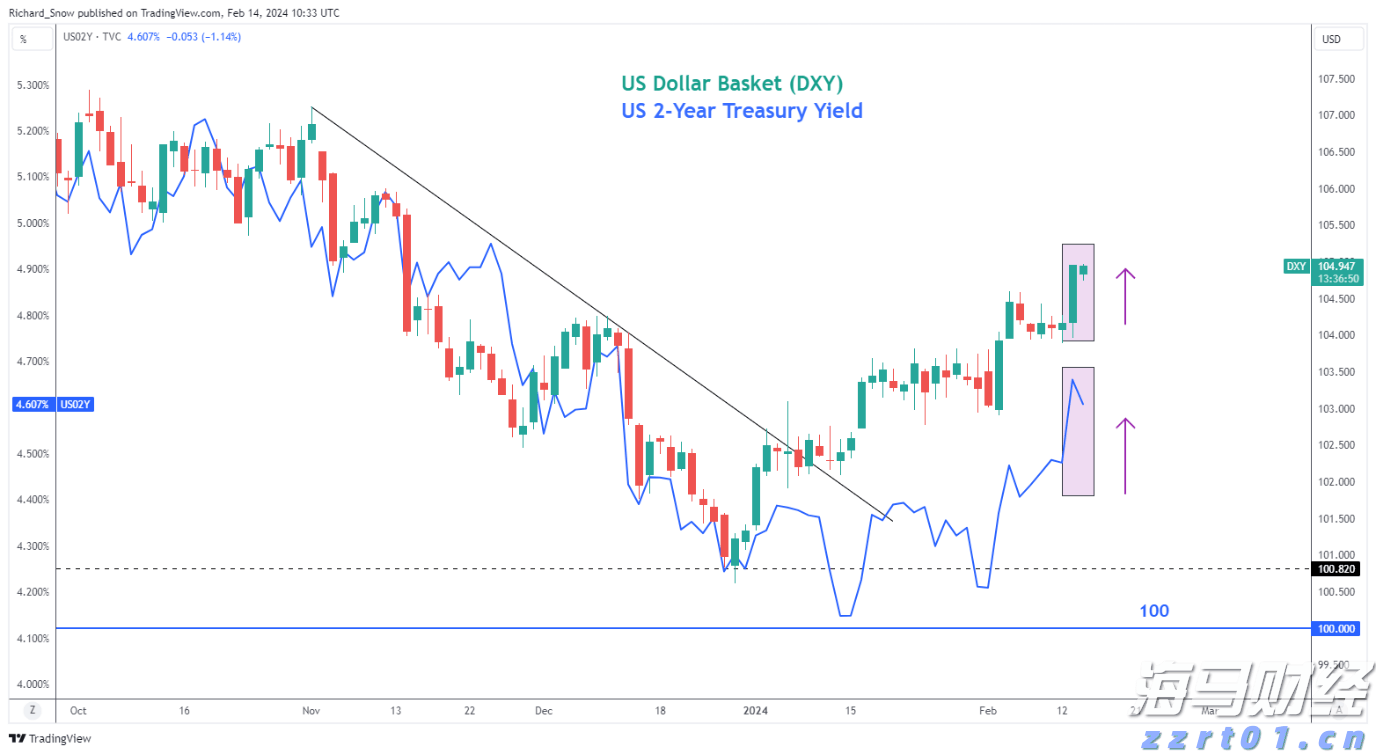

美元:美元指数在昨日的回调中保持了上周五的低点,并在北美市场表现更佳。在1月13日从接近110.20的峰值回落后,DXY在本月已在103.20附近找到了底部。它昨日几乎达到104.45,并且创下自3月3日以来的最高收盘价。今天,它稳定而安静地交易在约104.25到104.45之间。104.90-105.00区域在未来几天仍然看起来是合理的目标。今天的高频数据包括房价、新房销售以及费城联储的非制造业调查。请记得,上周费城联储的商业前景报告从18.1回落至12.5,为第一季度的最低读数。1月份的乐观情绪(44.30)已消退。会议委员会的消费者信心指数将在明天公布,但问题不在于方向(下降),而在于幅度。密歇根大学的初步3月份数据表明,消费者情绪急剧下跌,百分比上是自2022年中期以来的最大降幅。美国威胁对任何进口委内瑞拉石油或天然气的国家征收25%的关税。除了美国外,中国、印度和一些拉美国家都是委内瑞拉石油和天然气的主要买家。美国在2024年第四季度从委内瑞拉进口了2540万桶石油,几乎比2024年第四季度增加了73%。美国的政策常常(错误地)被描述为“孤立主义”,但这突显了其单边主义的倾向。

欧元:昨日,欧元在北美市场被抛售至两周低点,接近1.0780,今天则略微创出新低。如果突破,该目标可能会指向1.0700-25。这个月早些时候看到的持续美元卖出,表面上是因为去年对美国股票的创纪录购买得到了平仓,在最近几天有所减弱。看起来欧洲的市场变得更活跃。期货市场的投机者在截至3月18日的CFTC报告周内净多持欧元,连续第二周。他们自去年十月中旬起一直净空持有。净多头头寸达到59400手合约,是自2024年9月中旬以来的最高水平。这一周欧元区的数据较少,但德国IFO报告显示,在它调查的9000家公司中,情绪略有改善,这与其他调查(包括昨日的初步PMI)中的改善相呼应。这是连续第三个月的增长,评估整体商业气候为86.7,是自去年7月以来的最好水平。

人民币:美元在昨日对离岸人民币上涨至两周高点(约CNH7.2680),今天正在巩固这个水平。如果维持,这将是连续第六个交易日的上涨。这一涨幅与2022年10月以来的最长上涨周期相当。它接近下一个关键图表区域,今天在CNH7.2725附近。中国人民银行设定美元的参考汇率为CNY7.1788(昨日为CNY7.1780)。这是连续第四个交易日固定汇率上调,也是几个月以来的最高水平。这使得美元更具升值空间。令人怀疑的是,中国人民银行似乎在暗示某种变化。此外,在今年的第一次会议结束时,中国人民银行重申了降低利率和准备金要求的承诺,但似乎并不急于这样做。

日元:美国国债收益率的上涨和美日10年期利差的小幅扩大帮助美元在昨日对日元的买盘得到支持,且首次收在150日元以上。今天的涨幅延续,约在150.95日元,这是自3月3日以来的最佳水平。在回调中停滞但仍维持在150.40日元以上。如果150日元区域保持,下一个技术目标是本月的高点在151.30日元左右。五日移动平均线在上周中旬首次突破20日移动平均线,为自1月中旬以来的第一次。尽管实际部门数据较为疲软,但市场对日本央行的预期并没有太大变化。市场可能对本周末的东京CPI数据更为敏感。头条数据预计将连续第二个月走弱。核心指标则看起来平稳。

英镑:英镑在昨日的交易中在上周五的区间两边交易,变化不足数分之一美分,基本持平且在周末前的区间内。尽管如此,上周在突破1.30美元后遭遇反弹,似乎正在回落。今天它在1.29美元上方的三分之一美分区间内安静整理。下一个支撑区域在1.2840-1.2860之间。明天对英国来说是重要的一天,利率和英镑的动态很关键。预计2月份的CPI将飙升0.5%。然而,考虑到基数效应,年度数据可能维持在3.0%左右,而核心和服务通胀可能略微放缓。焦点也在财政政策上。预算责任办公室将更新其预测。很可能会承认经济较之前预测要弱。这将转化为更大的预算赤字,并要求财政大臣里夫斯作出反应。工党政府似乎更倾向于削减福利,而不是提高税收或接受较大的赤字。

加元:昨日美元对加元交易降至三天以来的低点,稍微低于1.4300加元。上周的最低点接近1.4270加元,这大约是三角形模式的下限。本月的低点更接近1.4240加元。今天,美元在狭窄区间内交易(约1.4310-1.4335加元)。卡尼正在将自由党带向一个更偏向商业的方向。为回应他对将最低收入税率降低一个百分点至14%的呼吁,保守党领袖波利耶已经承诺削减2.35个百分点。两位候选人都倡导更多的国防和基础设施支出。虽然两位候选人都可能产生更大的预算赤字,但这并不是在其他G10国家中一样紧迫的问题。去年的财政赤字占GDP的2%,预计今年将降至约1.3%。与美国的紧张关系、住房和医疗保健的可负担性似乎更为显著。

澳元:在英镑的交易中出现了外部日,但澳元在昨日的交易中记录了内部日,因其局限于周末前的区间。到目前为止,它在昨日的区间内交易(约0.6280-0.6295)。它在上周被拒绝于0.6400美元,并在过去两天的交易中稍微遭遇卖压,略高于0.6300美元。如果跌破0.6260区域,可能会看到回落至本月低点,即略低于0.6200美元。明天一早,澳大利亚将发布2月份的CPI。预计其年度增幅平稳在2.5%左右。裁剪后均值可能会稍微下滑。无论具体情况如何,下周(4月1日)的利率削减仍然不大可能。澳大利亚央行更看重季度数据,而第一季度报告将在四月底公布。期货市场预计在5月20日的会议上,利率削减的可能性略高于70%,这是2024年上半年的最后一次会议。

墨元:墨西哥比索昨日成为最强劲的新兴市场货币,涨幅约为1%。这约弥补了上周最大的两个月以来的周跌幅的三分之二。比索今天也微幅上涨,但美元(勉强)保持在20.00墨元以上。比索的上涨不仅是由于美元整体强劲,还因为上半个月CPI略微低于预期,以及1月份的IGAE月度指标(类似于月度GDP)持续疲弱。该指标在过去四个月中有三个月出现下跌。比索的韧性和数据结合,使得本周稍晚进行50个基点的降息变得更具争议性。与此同时,上周美元在2024年第一季度录得的低点接近BRL5.6320。它将三天的上涨带入今天。昨日收于BRL5.7650稍微低于20日移动平均线(约BRL5.7640),这是自3月13日以来首次站上此水平。最近的阻力位在BRL5.7750到BRL5.8100之间。

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分... 由于贝利被降级为热带风暴,多头在84美元处失利。据报道,墨西...

由于贝利被降级为热带风暴,多头在84美元处失利。据报道,墨西... 1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P...

1月热门通胀数据推动美元和美国收益率上涨,但个人消费支出(P... 特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格...

特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格...