AUD/USD在最近的上涨之后徘徊在关键的0.6300区域。由于美国关税带来的持续担忧,美元的涨势加快。澳储行的月度CPI指标在2月份降至2.4%。

周三,澳元(AUD)未能保持其积极势头,AUD/USD的交易在0.6280到0.6330之间波动。该货币对在升至接近0.6330的四日新高后失去了动力,靠近100日简单移动平均线(SMA)。

该货币对的价格波动主要受到美元(USD)再度走强的推动,美元在持续的贸易焦虑和积极的地缘政治发展背景下恢复了前进的势头。

与此同时,美国美元指数(DXY)重新收复了104.00的关口,且还在不断上涨,从上周接近103.20的多周低点反弹,受到美国不同期限的收益率良好反弹的帮助。

对美国贸易政策持续存在的不确定性——以及对美联储(Fed)可能选择减少加息的情绪变化——让绿卡依然保持积极的情绪。

尽管最近出现了一些乐观情绪,但关于美国潜在贸易措施的担忧依旧笼罩着市场,任何进一步的关税都可能引发美国贸易伙伴的报复措施。

这些担忧对像澳元这样的风险敏感货币影响尤为显著,毕竟澳大利亚在很大程度上依赖于对中国的商品出口。如果中国需求下滑,将会给澳大利亚经济带来剧烈冲击,给增长和澳元带来压力。

与此同时,美联储(Fed)面临着微妙的平衡。持续的贸易争端可能推高通胀,增加了更长时间紧缩周期的可能性。然而,尽管劳动力市场仍然强劲,但美国经济放缓的迹象则暗示更为谨慎的应对策略。

上周,Fed将基准利率维持在4.25%-4.50%不变,符合预期。尽管没有宣布立即的政策变化,主席杰罗姆·鲍威尔重申央行可以耐心等待更清晰的信号。Fed最新的预测下调了增长预期,并上调了通胀预测,关税被视为推动价格上涨的关键因素。

在太平洋彼岸,澳大利亚储备银行(RBA)在2月份将基准利率下调25个基点至4.10%。行长米歇尔·布洛克表示,进一步的利率调整取决于未来的通胀数据,而副行长安德鲁·豪瑟则警告不要假设会有一系列的降息。不过,许多分析师认为,如果贸易冲突加剧,可能还有额外75个基点的放宽空间。

RBA最近的会议记录显示,官员们讨论了是否暂停或进行小幅降息,最终决定降低25个基点。决策者还指出,澳大利亚的最高利率相对较低,这得益于强劲的劳动市场。事实上,最新的就业报告显示,2月份就业人数减少了52.8K,抹去了1月的增幅,而失业率保持在4.1%不变。

与此同时,在澳大利亚,RBA的月度CPI指标(加权平均CPI)在2月份降至2.4%(较前一个月的2.5%下降),而削减均值CPI在第四季度降至2.7%。最新的月度数据与RBA对第二季度的预期非常吻合。尽管如此,央行通常更看重季度CPI数据,因为这类数据涵盖更广,更不易受到月份波动的影响。

市场仍然坚信,7月份将会降息25个基点,但出现了越来越多的可能性——现在接近70%——认为RBA可能在5月就会采取行动。

从持仓角度来看,最新的CFTC数据显示,澳元的净空头头寸达到了多周来的高点,约为70.5K合约(截至3月18日)。看跌情绪自12月中旬以来持续存在,受到加剧的关税紧张局势的推动。

- 上行目标:如果有效突破2025年高点0.6408(2月21日)将可能为到达200日SMA的0.6514铺平道路。超过这个点,2024年11月的高点0.6687(11月7日)将成为更远的目标。

- 下行风险:另一方面,如果卖方重新掌控局面,3月份低点0.6186(3月4日)将是重要支持位。低于这一点,关注2025年的低点0.6087和心理上显著的0.6000关口。

- 动能指标:相对强弱指数(RSI)在50左右暗示看涨动能有所改善,而平均方向指数(ADX)接近10则表明整体趋势仍显平淡。

AUD/USD日线图

美联储会议纪要引发收益率回落,美元上涨,但收盘时远低于日高。...

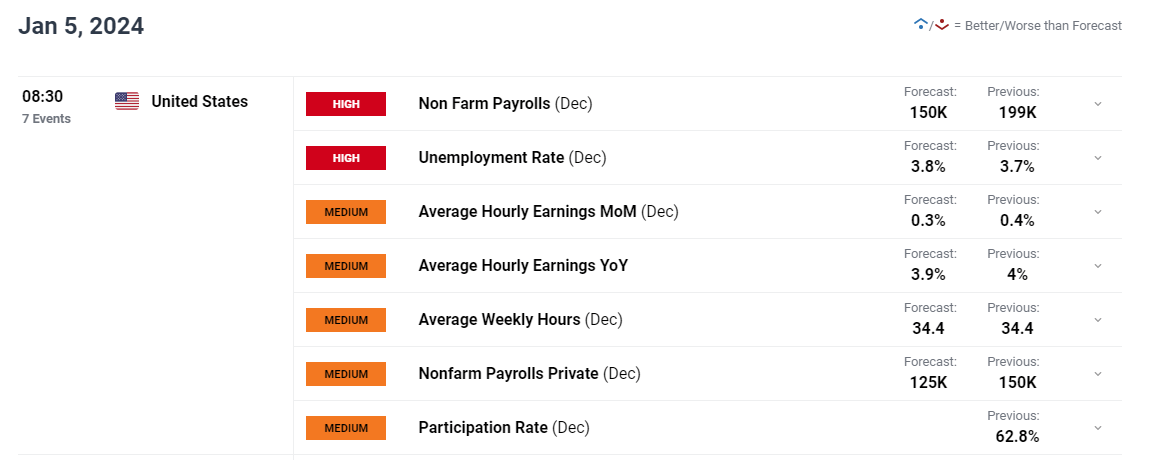

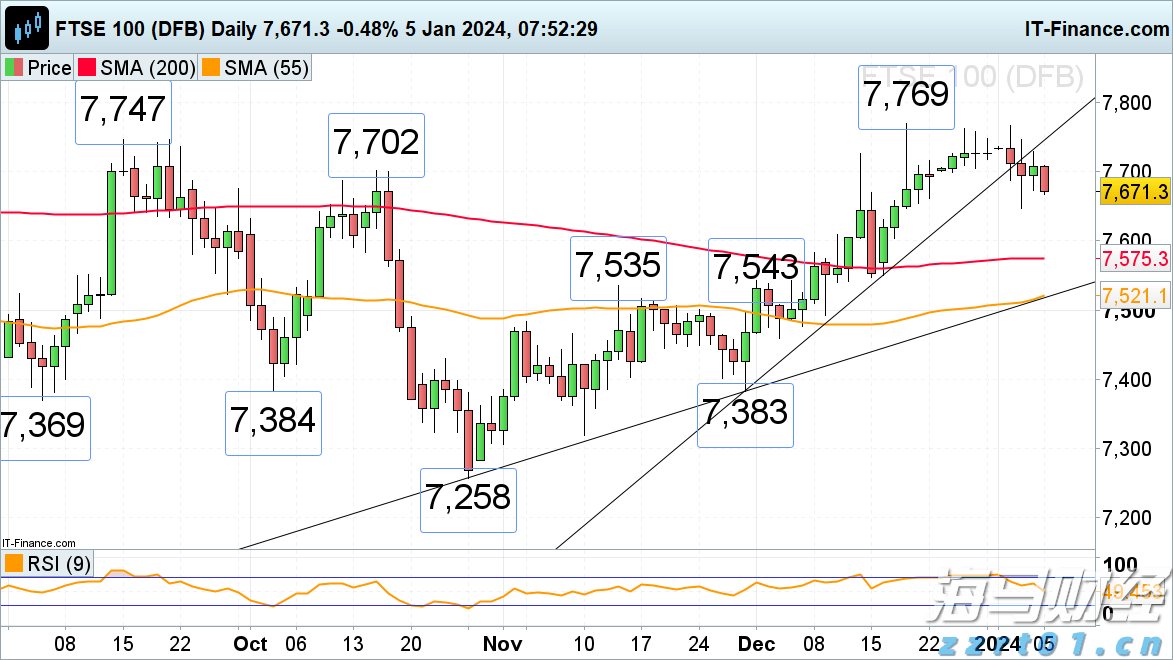

美联储会议纪要引发收益率回落,美元上涨,但收盘时远低于日高。... 英国富时100指数,法国CAC 40,纳斯达克100的价格和...

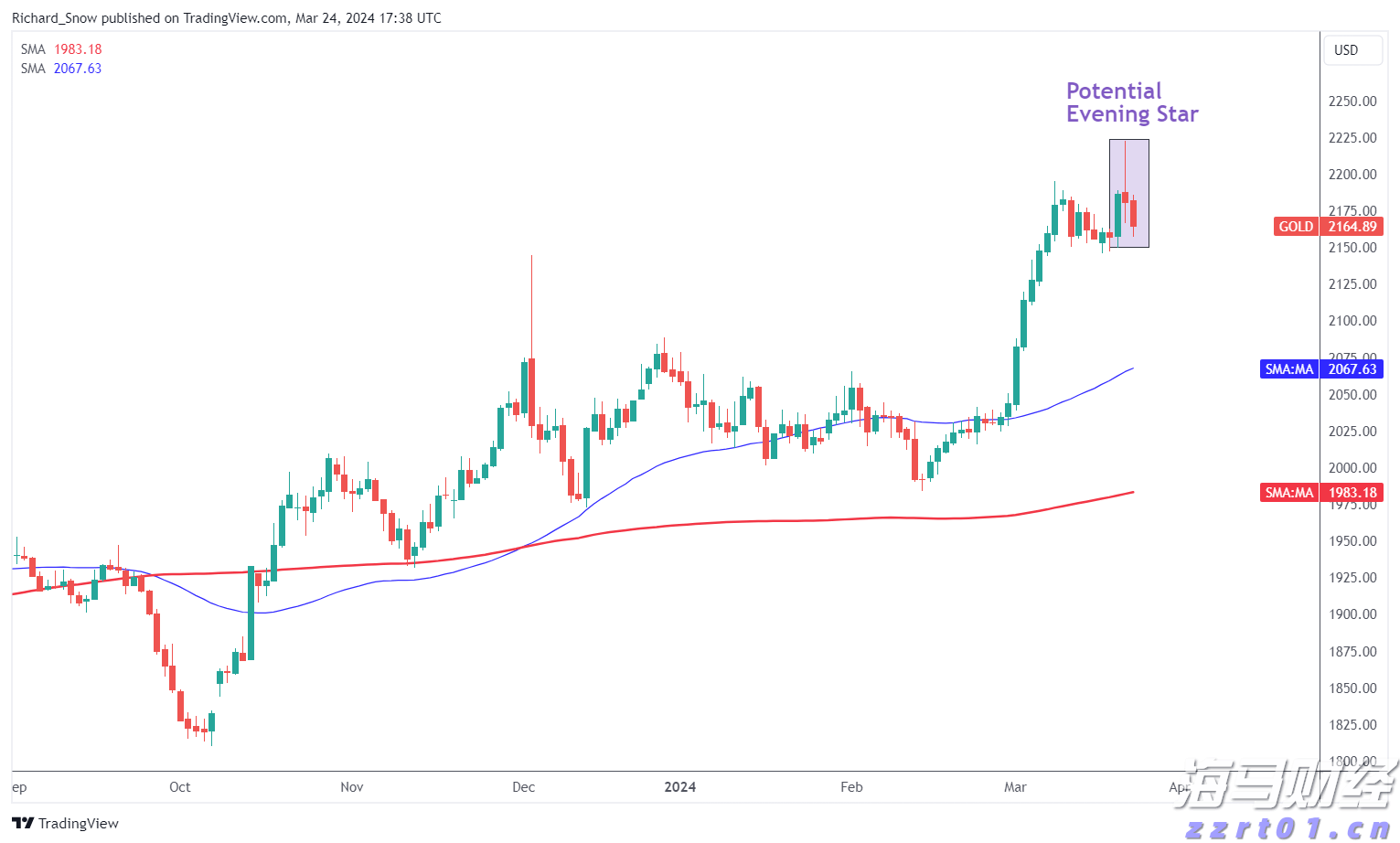

英国富时100指数,法国CAC 40,纳斯达克100的价格和... 美联储会议及经济预期更新后,贵金属价格明显上扬。美元在市场内...

美联储会议及经济预期更新后,贵金属价格明显上扬。美元在市场内... 周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...

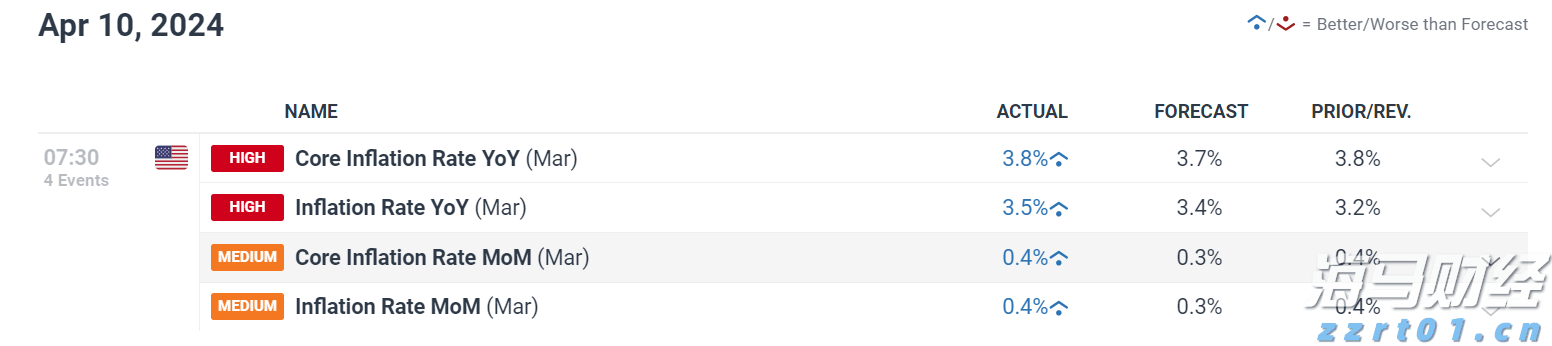

周三,美国的通胀数据超出预期,推动美元强势反弹。这个上扬推动...