虽然关税政策的前景仍然不确定,但整体轮廓开始变得清晰。因此,我们在本月进一步细化了我们的关税假设。中国和欧盟可能会在整个预测期内面临关税,同时包括加拿大和墨西哥在内的许多其他国家也将在未来面临来自美国的更高关税。国际国家仍然可能会以对等的关税作出回应,并且这些关税在可预见的未来将可能保持不变。贸易战的潜在经济影响也日益明显。我们对2025年全球GDP的预测保持不变,仍为2.7%,但我们稍微上调了2026年的全球增长展望至2.7%。对于美国和加拿大,我们预计由于关税导致增长放缓和中央银行更鸽派的货币政策。同时,德国的财政刺激措施改善了欧元区的中期增长前景,也促使欧洲中央银行采取较少的鸽派立场。中国的温和财政刺激也可能导致中国经济的减速更加渐进。我们预计在我们的预测期内美元将继续升值,但幅度会较小。适度的关税以及一定程度的关税疲劳可能会限制避险支持和未来几个季度美元升值的幅度。此外,稍微放缓的美国增长和更鸽派的美联储也可能减少中期美元的收益,因为在某些情况下,增长、财政政策和货币政策的趋势开始更支持外币。

在2023年9月被英国富时100指数踢出后,Burberry...

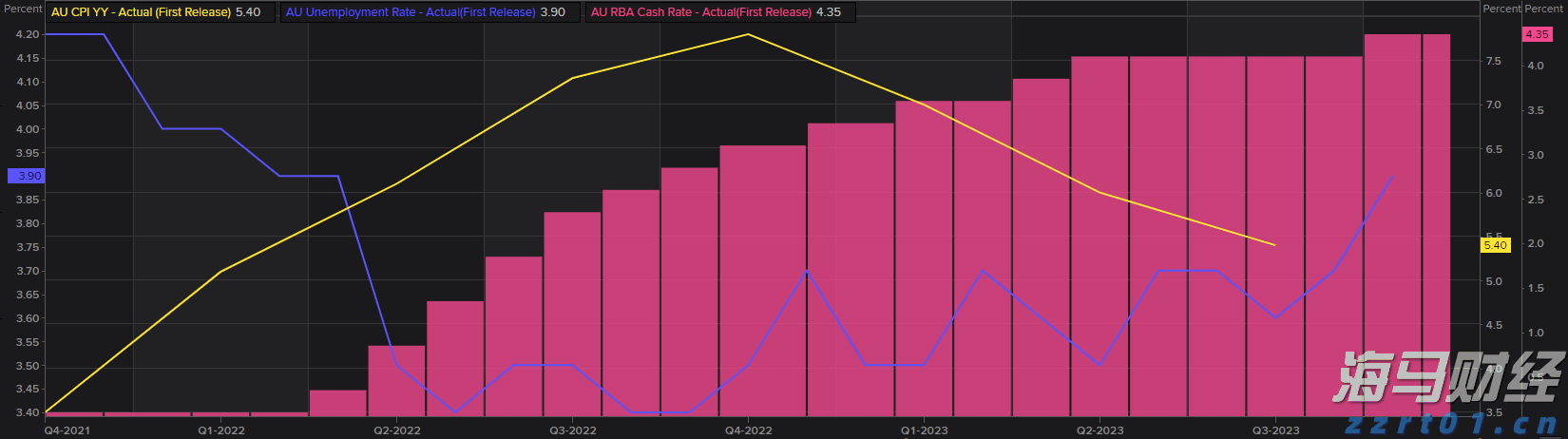

在2023年9月被英国富时100指数踢出后,Burberry... 乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...

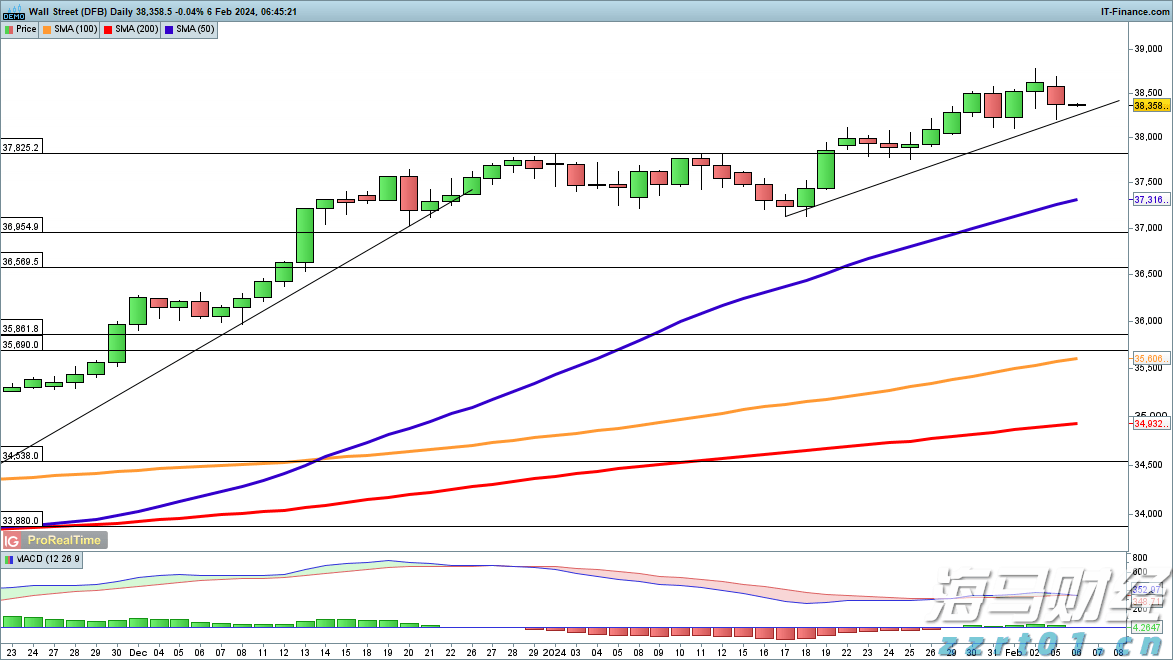

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202... 主要指数最新状况:道琼斯从高点稍微滑下纳斯达克100指数仍维...

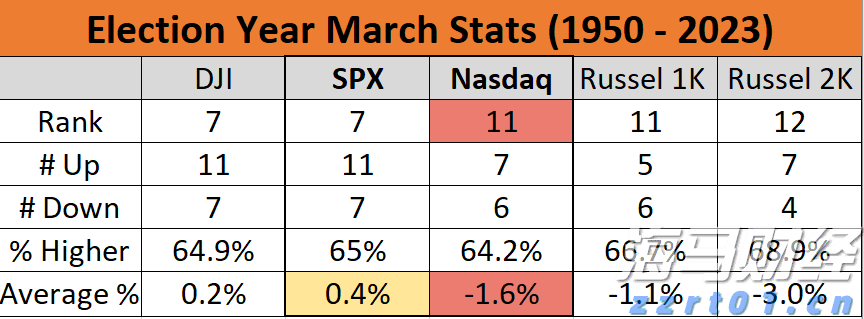

主要指数最新状况:道琼斯从高点稍微滑下纳斯达克100指数仍维... 历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...

历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...