周四,亚洲股市跟随华尔街一起跌入低谷,尽管此次下跌并不算太深。市场最初在特朗普试图减轻冲击的消息中找到了安慰——他称下周的互惠关税“非常宽松”,甚至把对中国的关税减免作为与TikTok交易进展的交换条件。但是不要上当——在汽车关税方面,特朗普的态度非常坚定。

他已经明确表示:汽车关税将在他的整个任期内存在——不会有例外,也没有谈判。这对墨西哥、日本和韩国打击最大,因为这三国合计占美国汽车进口的60%以上。虽然符合USMCA的零部件在此刻仍然是安全的,但汽车关税将于4月2日生效,这将是个真正的考验。

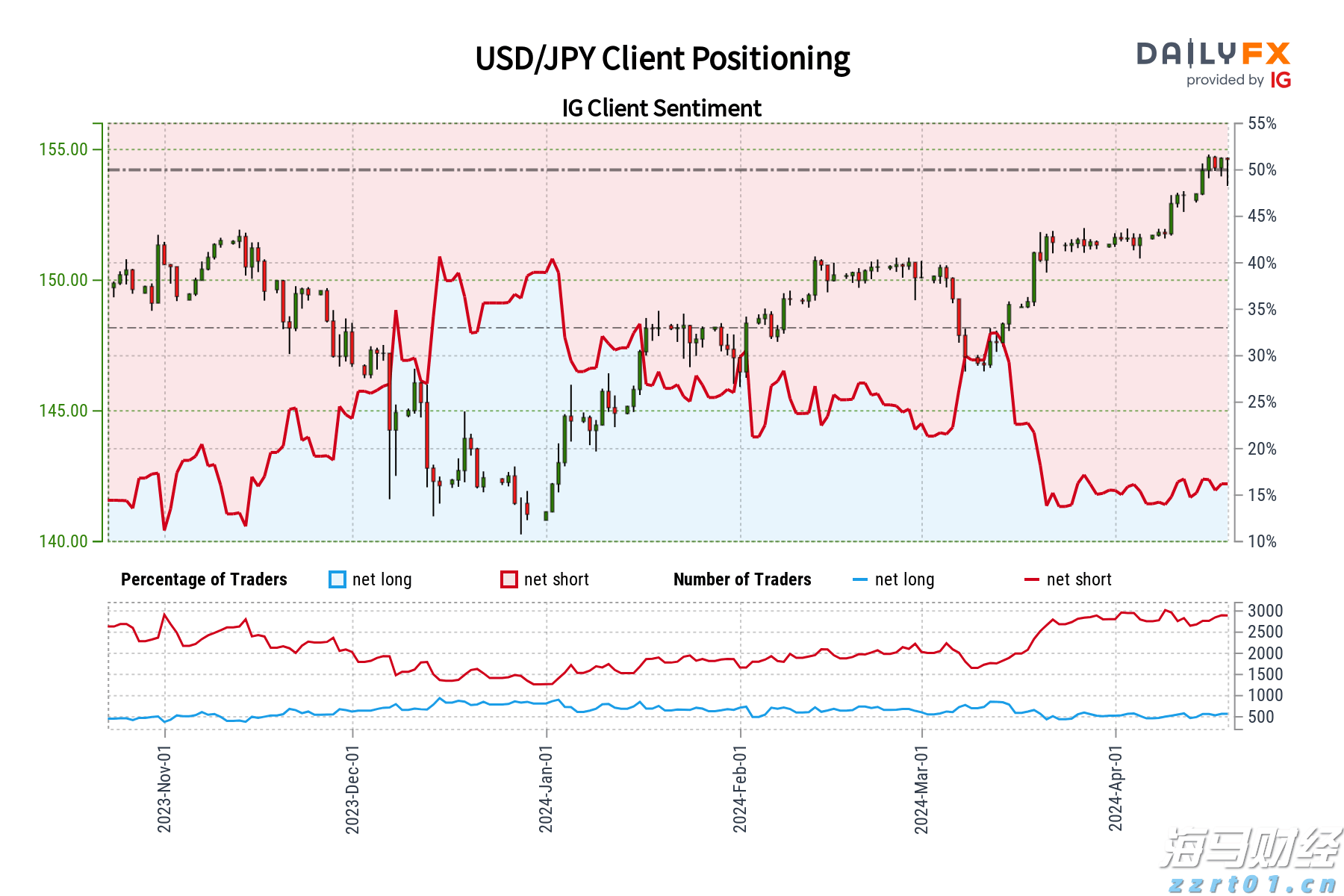

在外汇市场,我们面临着一个经典的由于关税引发的身份危机:我们是因为美国经济增长前景疲弱而卖出美元,还是因为通货膨胀溢出和利率坚挺的美联储动态而买入美元?在美元/日元的拉锯战中,目前亚洲的外汇交易员更倾向于“增长受挫”的叙述,导致美元从近期高位回落。不过,还是要关注10年期美国国债收益率。

与此同时,欧元/美元受到资金追捧,一些均值回归的交易者进行了100-200点的空头回补,具体取决于均值在哪里——这并不是大赚,但也不是小数目。

对于更广泛的美元而言,美国的互惠关税是下周交易中的一个不可预测因素,为全球中央银行,尤其是欧洲央行,提供了足够的变数,让它们在政策迷雾中如飞行员般小心翼翼。随着欧洲开启财政洪流,地缘政治的交锋加剧,欧洲央行的政策传达开始听起来不再像一个协调的战略,而更像是一个和声失调的合唱。

在鸽派方面,维勒鲁瓦在放出降息的信号,向法国立法者保证通胀的“龙”快被打败了,降息的空间依然存在。但奥地利的霍尔茨曼则跳出来反驳,警告称关税和国防预算可能加剧通胀,恰巧在欧洲央行准备放松时。这是经典的好警察/坏警察的游戏,但市场的反应却很淡定,基本没什么反应。

为什么?因为霍尔茨曼的鹰派观点已经被市场消化。真正的关注点在于鸽派的转变,交易者们已经提前布局。预计4月的欧洲央行会议将有近18个基点的降息预期,这表示25个基点的降息有70%的机会,而利率市场也已经在预期中趋于陡峭。

2年期与10年期国债收益率差距正向月内高点迈进,而10年期与30年期的掉期曲线则在向去反转处恢复,现在是自2022年初以来最陡的。

如果看起来像降息,而收益率曲线暗示降息,那么很可能就会降息。

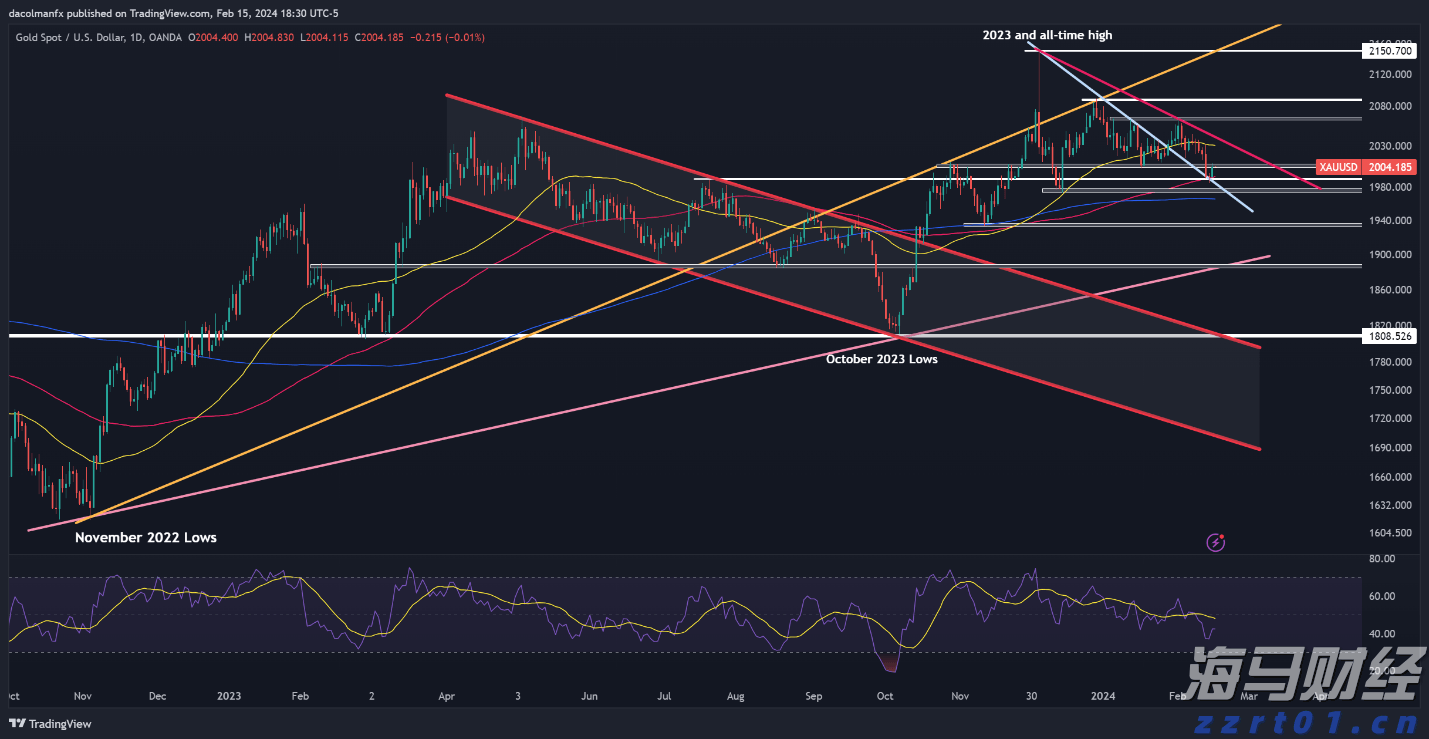

一种现代形式的金矿热潮正在扭曲美国的贸易数据,随着金条跨越洲际前往纽约,留下一条闪闪发光的轨迹穿过瑞士,使得美国的贸易逆差在1月份达到了创纪录的水平。

仅在2月份,就有147.4吨黄金——价值超过140亿美元——从瑞士精炼厂运往美国,这标志着自2012年以来的第二大单月进口量,仅次于1月份的惊人193吨。这股潮流没有放缓的迹象。

是什么驱动了这轮金条热潮?首先,担心黄金可能会卷入大规模的美国进口关税中。再加上避险需求,推动了纽约黄金期货价格飙升至每盎司3000美元以上。在牛市高峰期,期货价格交易较现货价格溢价,显示出美国交易所强烈的交割需求。

这里有个关键点:尽管大部分黄金源自伦敦,即全球最大的实物交易中心,但它们通过瑞士炼油商被熔化并重铸成符合COMEX标准的100盎司金条。这一加工过程在美国贸易数据中变成了巨大的进口事件。

瑞士进口激增将商品贸易逆差推至1月份的记录高点,经济学家认为2月份只带来了有限的缓解。虽然投资金不计入GDP计算,进口的庞大数量却模糊了宏观经济的图景——让分析师越来越难以准确判断净出口对第一季度增长数据的影响。

底线是什么?当黄金卷入关税对冲、避险抢购和交割物流中时,它可能释放出比大多数商品更大的经济影响,尤其是按吨和亿计量时。

金价本周以略微走软的姿态开局,报道称特朗普即将于4月2日发起的“解放日”关税攻击,可能会更加精确而不是毁灭性,接近政府内部的消息源如此表示。市场的解读是:关税冲击小于预期 = 短期内美联储降息概率降低,这让黄金的立刻吸引力有所减弱。

但回调是短暂的。基础的相关性仍然存在——关税越激进,经济拖累越大,美联储妥协的可能性就越高。这对黄金是个利好。而且,随着对贸易行为范围和顺序的不确定性依旧存在,黄金迅速找到了支撑,反弹了大约30美元,从周内低点回升,并继续稳稳保持在心理重要的3000美元以上。

更广泛的叙述仍然偏向于经济动荡。随着中央银行悄悄增持,亚洲实物需求上升,本周的回调看起来越来越像健康的整合,而不是崩溃。换句话说,黄金并没有失去高度——它只是正在跑道上盘旋,准备再次起飞。

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生...

金价在美国经济数据令人失望后推高,市场将重点关注周五的美国生... 现货黄金价格已经从上周接近2800.00美元的高点回落,尽管...

现货黄金价格已经从上周接近2800.00美元的高点回落,尽管... 5月份东京消费者物价指数(CPI)上涨至2.2%,美元/日元...

5月份东京消费者物价指数(CPI)上涨至2.2%,美元/日元... 交易环境经常诱使我们跟随人群,买进正在飙升的价格,而在普遍恐...

交易环境经常诱使我们跟随人群,买进正在飙升的价格,而在普遍恐...