美国、欧洲和亚洲市场的情绪都变得不太乐观。美国科技股特别受到打击——没有新的催化剂。投资者因对关税的担忧继续撤出,当特朗普宣布将对汽车进口征收25%的关税时,担忧加剧……无论是成品车还是汽车零部件。原本月初反弹不错的通用汽车下跌了超过3%,福特对此消息的反应较好,收盘持平,而特斯拉作为一家科技公司和汽车制造商,暴跌超过5.5%。因此,标准普尔500指数下跌了1%,在经历了本周初强劲的突破尝试后再度跌破200日移动平均线,而纳斯达克100指数暴跌1.83%。股票市场的流动性也在迅速下降,彭博社警告称,标准普尔500指数上最活跃的合约流动性达到两年来的最低水平。这加上市场缺乏风险偏好和悲观情绪,降低了市场的可预测性,增加了波动性,也提升了股票出现更深修正的可能性。

美国股市的悲观情绪现在正在扩展到欧洲股市。欧洲股市的投资者面临着忙碌的关税政策带来的严酷现实,而巨额的政府开支已经被市场消化。斯托克600指数在周三因4月2日关税截止日期的紧张局势下跌了0.70%。但是,关注4月2日并没有太大意义,未来四年还会有很多个4月2日。

黄金仍然是对抗特朗普关税的最可靠的对冲工具。

关税谈判对美元的影响到目前为止出人意料地负面,但美元的走势可能依赖于其他国家如何回应美国的关税。如果没有报复行为,美元可能会因释放对关税对美国出口——从而对美国经济增长的影响会被控制的预期而反弹,而美国最大的贸易伙伴的报复将进一步打击美国的增长前景并对美元造成压力。

美国今天将公布最新的GDP更新。预计美国经济在第四季度将从超过3%的增长减缓至2.3%,并且价格压力预计会加大。低增长和高通胀的组合对市场情绪来说都是不利的,不论是对股票还是美元。

在我们结束之前,英国的预算日进行得异常顺利,考虑到瑞秋·瑞夫斯宣布削减140亿英镑的福利预算,同时将军费增加到2027年的22亿英镑。另一方面,财政责任办公室将2025年的增长预测从2%下调至1%。但最终,投资者感到放心,财政将得到控制。十年期国债收益率在公告后先是上涨但随后回落,而英镑兑美元在跌破1.29大关后,再次反弹,今天早上交易于这一水平之上。英镑兑欧元早期的损失也被抹去,并在今天早上测试100日移动平均线。对我来说,这是预算日进展顺利的信号。瑞秋·瑞夫斯避免了一场潜在的市场动荡。但是,这份没有事故的预算能否为英镑提供可持续的支持还有待观察。随着开支和增长前景看起来更为脆弱,所有的希望都寄托在英格兰银行(BoE)身上。

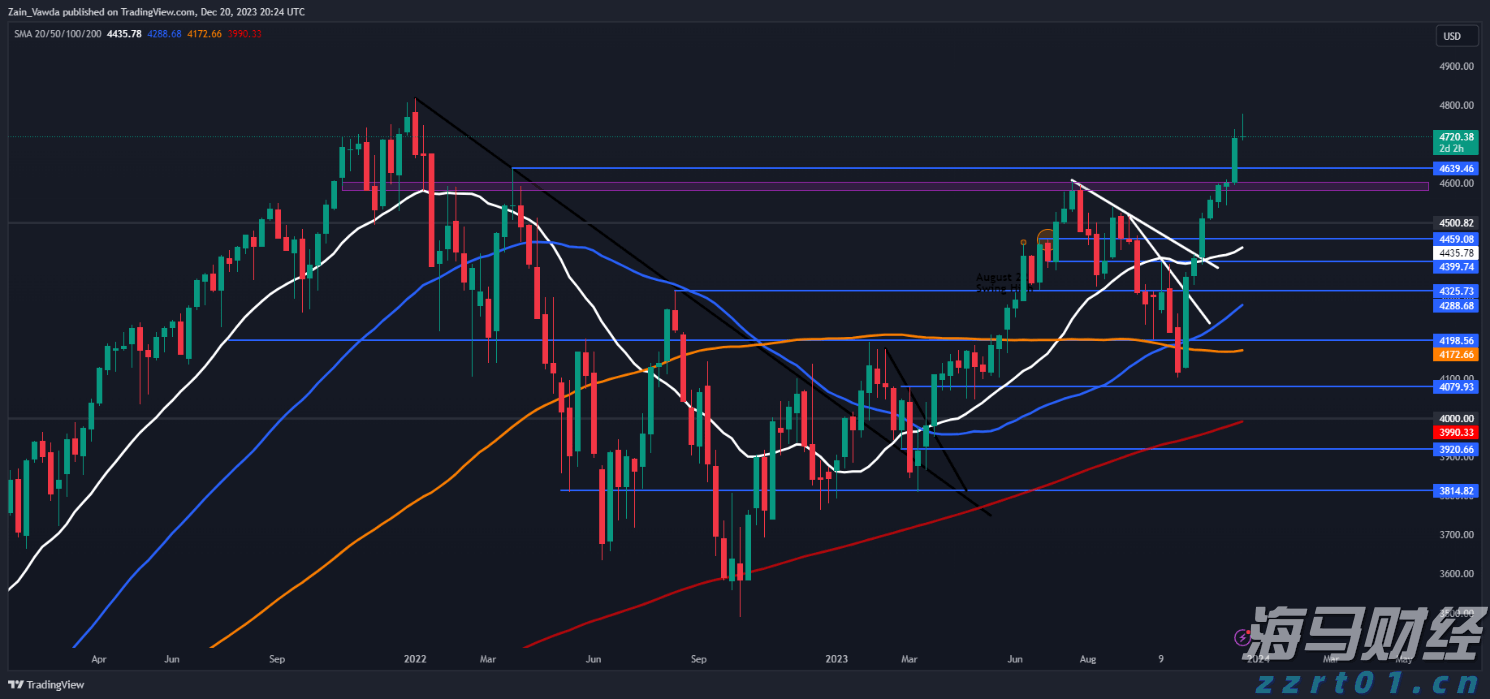

标准普尔500指数(S&P 500)从技术角度来看,2023...

标准普尔500指数(S&P 500)从技术角度来看,2023... 在周四关键的美国通胀数据发布前,美元在混合的美国国债收益率背...

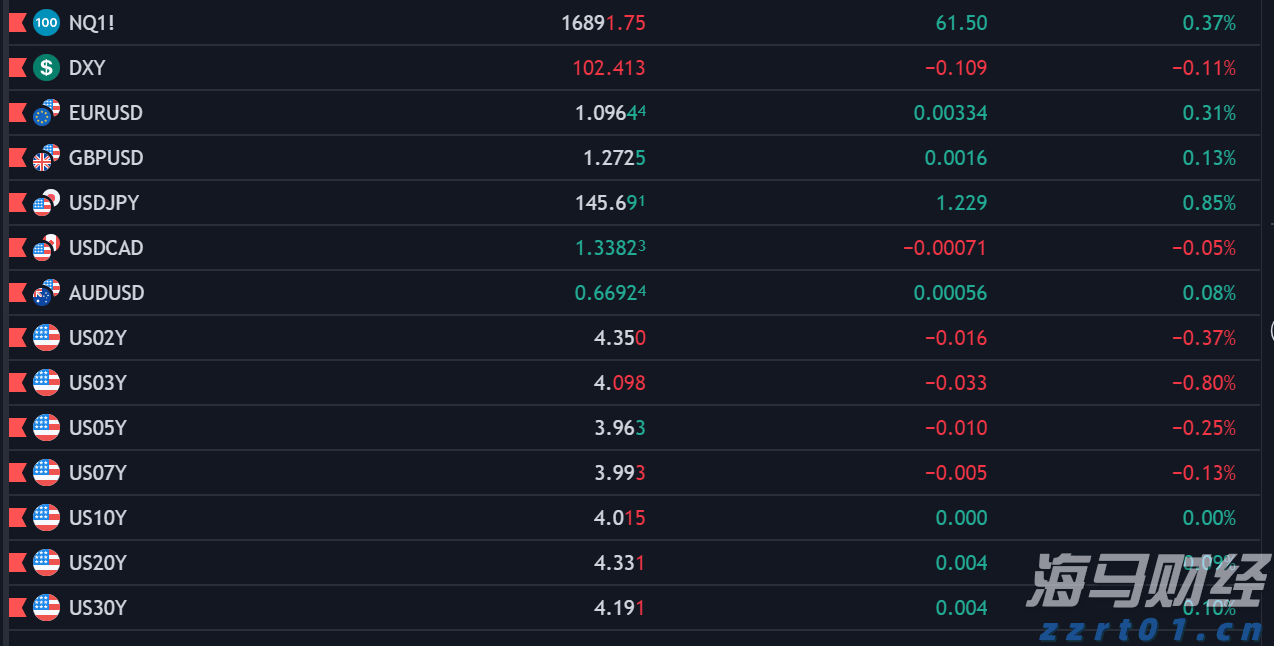

在周四关键的美国通胀数据发布前,美元在混合的美国国债收益率背... 尽管美联储主席鲍威尔保持积极态度,但对数据依赖性强。美元指数...

尽管美联储主席鲍威尔保持积极态度,但对数据依赖性强。美元指数... 银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,...

银行巨头劳埃德银行集团报告称,税后法定利润达到了13亿英镑,...