作为一名经常消费学术研究的人,我对复制危机以及所有学术研究中固有的偏见越来越感兴趣。作为教授或博士候选人,你希望能够发表论文,而发表论文的方式并不是找到那些反映常识的无聊结果。例如,如果你进行一项研究,调查紫色糖豆是否会导致痤疮,而你得到的结果是“不会”,你是不会发表这项研究的,因为这太无聊了。但想象一下,全球有30位科学家正在进行这项研究,使用不同颜色的糖豆。纯粹是运气,其中一位科学家会找到一个统计上显著的结果。

于是,某位科学家发现绿色糖豆会导致痤疮,并发表了那项研究,而其他人则寻找其他研究方向。然后,《今日美国》发表了一篇关于绿色糖豆危害的大文章,引用了那篇经过同行评审的论文。这并不一定是故意欺骗;这只是所有研究领域中自然发生的过滤现象:有趣的结果被发表,而平淡无奇的结果则不会。这是一个问题,因为它使人们对所有学术研究产生怀疑。

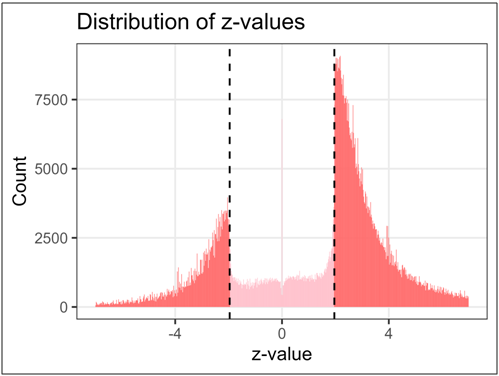

看看这个绘制的图表,涵盖了1976年至2019年间进行的医学研究中的超过110万个z值。这是经过同行评审的研究,并且标准比大多数社会科学研究更高!

不论这是 misconduct(不当行为)还是出版偏见,其实都无关紧要。已发表研究中超级有趣内容的巨大过度代表性,正是学术界复制危机的基础。

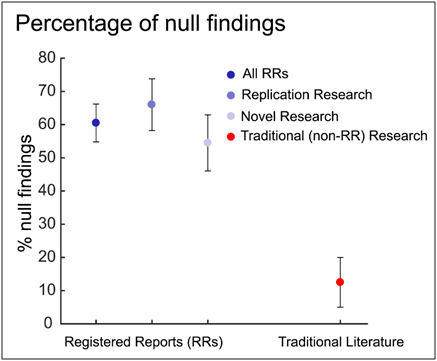

应对复制危机的主要解决方案是强制研究人员在得出结果之前注册他们的报告。这样,如果虚无假设出现(通常是这样),那么这将被记录下来。

在研究中,虚无假设是一个声明,表示研究的变量之间没有任何影响或关系;它作为基线假设,研究人员的目标是通过统计分析来驳斥。右侧的图表显示了在已经预注册的报告(RRs)与传统文献(未预注册)中,虚无假设结果的百分比。

XKCD用幽默的方式阐述了这个问题,例如经典的绿色糖豆漫画和右边那个可爱的p值漫画面板。这是因为搞笑的东西往往包含真理。

总之。我提起这个是因为随着我对这种拒绝发表虚无假设的了解越来越深入,这让我更想要更频繁地发表我的虚无结果。风险在于,这些虚无结果相比显著结果可能更无趣且不可操作,但我还是希望至少在有些兴趣或对读者有价值的时候发布虚无假设。

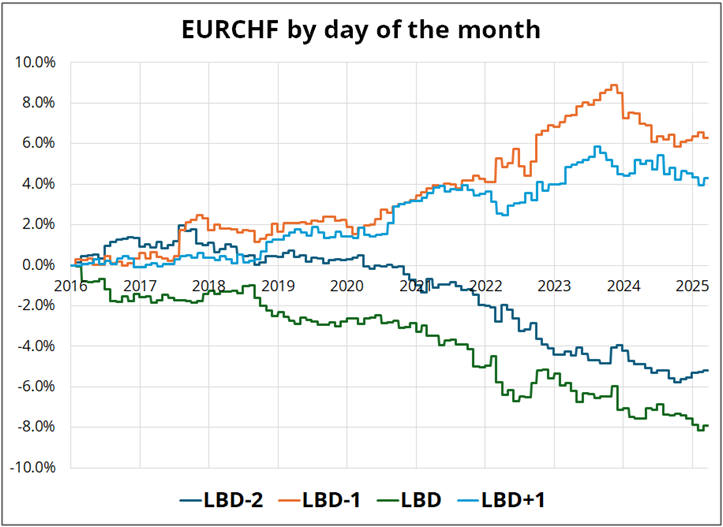

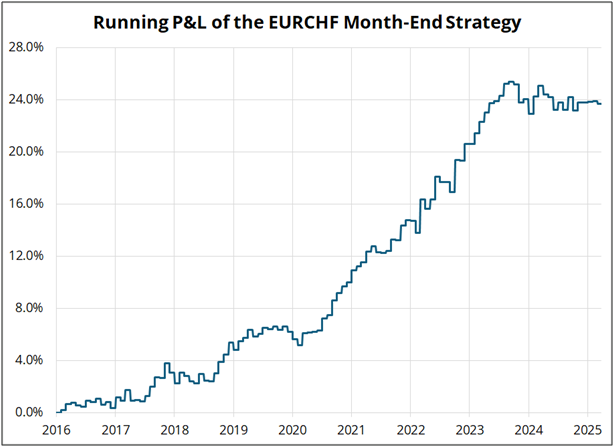

我研究的主题是欧元瑞士法郎在月底的表现。历史上,欧元瑞士法郎通常在LBD-2和LBD(LBD是该月的最后一个工作日)时出现抛售。这与持续的归国资金流入瑞士法郎相关,其中许多在月底,尤其是WMR固定汇率时执行。有趣的是,欧元瑞士法郎在LBD-1和LBD+1时也因均值回归而上涨。LBD-2的重要性在于当日现货价值是月底,因此那些希望其资金流为现货价值的交易者需要在LBD-2时出售。

这是关于月份末的四笔交易的盈亏情况。我使用了2016年至今的数据,因为你不希望查看在2015年瑞士国家银行解除瑞士法郎上限后,欧元瑞士法郎跌至低谷或崩溃的时期。

你可以看到流入在LBD-2和LBD时持续出现左侧,而在其他两天持续出现右侧。这是从伦敦时间下午4点到伦敦时间下午4点的测量(而不是纽约收盘到纽约收盘),因为行动发生在WMR基准(伦敦下午4点)。

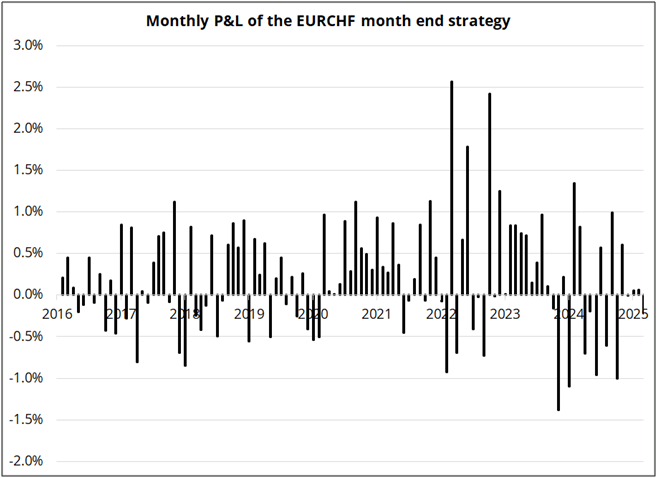

如果将这四笔交易组合成一个策略,即在两个归国流动日做空欧元瑞士法郎,而在两个反弹日做多欧元瑞士法郎,你会得到如下的盈亏图表:

盈亏非常大且有正偏态。这并不包括交易成本(TC),但在WMR交易是相当便宜的,因此如果你调整交易成本,几乎不会改变结果。好了,到目前为止一切不错。但是如果你接着绘制该策略的盈亏图,你会看到一些不同的情况:

该交易在2023年9月不再有效,这正是瑞士国家银行停止在欧元瑞士法郎上进行干预(购买瑞士法郎)的时刻,以及欧元瑞士法郎开始出现动荡的底部,目前这种情况仍在持续。这可能是巧合,但我对此持怀疑态度。更可能的情况是,自2018年中以来,欧元瑞士法郎持续下跌是月底效应的主要驱动因素,如果下跌趋势结束,这很可能意味着月底的归国流动也在减少。归国并不完全是月底的事情,因此如果它在月底减少,可能从更广泛的方面来看也在减少。

我本来期待做一个月底的欧元瑞士法郎交易,因为我知道数据大致上表明这是一个不错的策略。但看到这个策略的盈亏在瑞士国家银行干预结束和欧元瑞士法郎见底的那一刻达到了巅峰,这让我觉得欧元瑞士法郎的月底效应已经结束。更大的图景来看,这可能对欧元瑞士法郎是利好。归国流动减少,瑞士国家银行不再出售欧元瑞士法郎,瑞士的超低利率改变了流动动态。也许我刚刚失去了一些读者,因为你得阅读这些内容,而阅读它并没有办法赚钱。

GME

我对此疯狂的道德风险交易有很大的尊重,这是迈克尔·塞勒在比特币中的操作。他在比特币价格为1万时开始,尽管在价格超过10万美元时购买了数十亿美元的比特币,他的平均成本为6.7万美元。这相当不差。虽然现在对最近的Strife产品的庞氏骗局式的方面有合理的担忧,但无论比特币之后是涨是跌,塞勒已经获胜。

另一方面,那些在88000美元首次购买比特币的模仿者们,试图在其股票已经以2倍账面价值交易时提升资金流,表现得更像绝望和缺乏创造力,而不是疯狂的天才、枪手或网络黄蜂的威力。MSTR(迈克尔·塞勒的公司)捕捉到时代精神,获得了巨大的溢价,这是有原因的——他们是第一家行动者,并且在没有现货ETF之前提供了一种上市的比特币代理。现在,MSTR仍然维持着第一行动者的余光,但MAR、RIOT和GME这样的公司不再具备这种优势。此外,MSTR的交易价格为2倍账面价值,因此如果GME把所有现金都用于购买比特币并与MSTR达到相同的估值,其股票价格会下跌,而不是上涨。当然,GME是一个 meme 股票,但多年来它失去了光彩。

今年,黄金价格一直缺乏明确的方向感,黄金似乎处于整固阶段,等...

今年,黄金价格一直缺乏明确的方向感,黄金似乎处于整固阶段,等... 预计美联储和欧洲中央银行在六月份将降息,英格兰银行将在八月份...

预计美联储和欧洲中央银行在六月份将降息,英格兰银行将在八月份... AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对...

AUD/USD进一步突破了0.6500的障碍。澳洲元无视了对... 美国通胀是价格走势的下一个驱动因素。美国降息预期进一步减少...

美国通胀是价格走势的下一个驱动因素。美国降息预期进一步减少...