随着黄金在第一季度上涨超过15%,而美元正在经历自2023年以来最糟糕的一个月份,市场发出了明确的信号:避险需求正在转变,宏观投资组合可能需要进行调整。

截至2025年3月底,黄金有望实现自1998年以来最强的季度表现,涨幅超过15%。这不仅仅是技术上的胜利——这是一个宏观里程碑,标志着投资者对实物资产的需求在地缘政治风险上升、法定货币信心下降和全球增长前景疲软的背景下得到了再次提振。

黄金的长期价格结构依然坚挺。两年的上升价格通道依然完好,早在2025年3月就曾预计的目标$2,838、$3,000和$3,034已经成功实现。

虽然长期趋势强劲,但根据自2023年以来观察到的价格周期行为,黄金可能正进入一个自然的暂停或回调阶段。

目前的反弹始于2023年的$1,833。自那时起,黄金已经完成了四个上升波段,每个波段之后都会回调到价格通道的底部,然后再进入下一个波段。$3,034的水平标志着第四个周期的结束。

如果这一模式持续,当前对$3,034的测试可能会导致向$2,838区域的回调,而这一点恰好与长期价格通道的底部相吻合。只要这个水平维持住,就可能为下一个向$3,328的推进奠定基础——这是我们在进行的黄金超级周期中的下一个预计目标。

即刻阻力:$3,061(必须突破并维持以获得新的上涨)。短期上涨目标:$3,132(价格通道的顶部)。中间区域支撑:$2,963–$2,936(趋势健康的关键支撑)。长期趋势支撑:$2,838(价格通道的底部和关键周期底部)。

截至目前,黄金再次测试$3,034水平。成功突破$3,061可能会打开通向$3,132的道路,但如果失败,将很可能回调至$2,936–$2,963区域,其中$2,838将作为更广泛牛市趋势的最后防线。

2025年2月黄金分析

2025年3月26日黄金价格图表更新

与此同时,美国10年期国债收益率在2月份一度降至4.16%,在找到技术支撑后小幅回升——这一变化在我们3月3日的分析中已有所强调。

然而,收益率现在面临一个重大障碍:一个为期5个月的主要阻力区,刚好低于4.40%。这一区域历史上已作为中期方向的关键转折点。

成功突破这一阻力可能会导致向4.44%、4.47%,甚至4.52%的攀升。相反,若无法突破,则收益率可能面临再次回落的风险,4.22%和4.16%将作为牛市结构的最后防线。

2025年2月28日美国10年期收益率分析

2025年3月26日美国10年期收益率价格图表更新

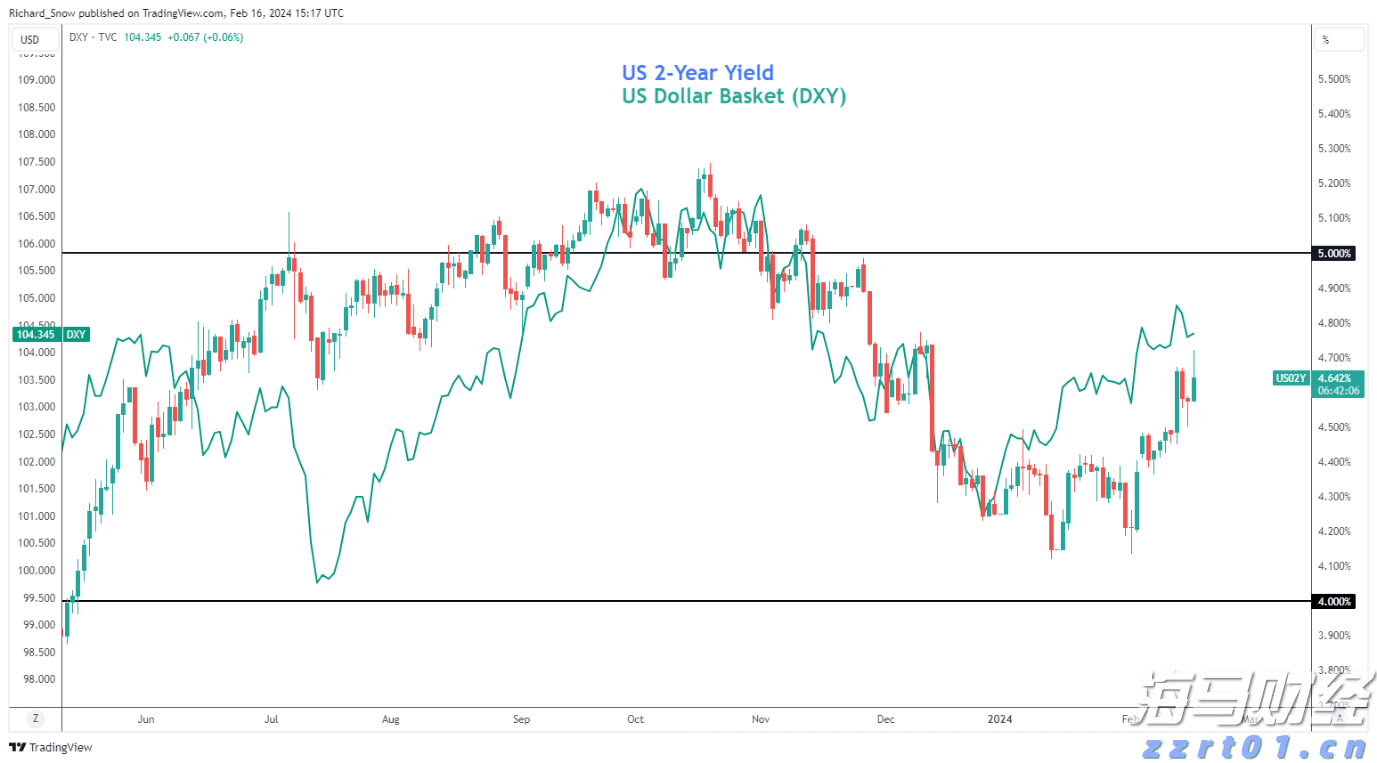

美国美元指数(DXY)为黄金和收益率的故事增加了一个维度。自1月份达到110.00的高点以来,DXY已经下滑至102.84,几乎抹去了其四个月涨幅的50%。

尽管有过短暂的回升尝试,但多头仍未能重新夺回104.00的关键水平,该水平现在作为一个关键的多个月阻力区。

DXY技术展望:

阻力:104.00、104.46、105.96。支撑:103.25、102.84、102.00。

随着通胀下降、增长指标放缓和美联储口吻趋于温和,美元正在失去收益优势,尤其是当其他中央银行逐渐收回鸽派立场或采取更加鹰派的基调时。

美元(DXY)2025年3月25日分析

黄金、美国国债收益率和美元并不是孤立移动的——它们相互影响,形成了一种复杂的宏观叙事。

资产方向 宏观影响

黄金 - 看涨 - 抑制通胀的对冲、对法定货币的怀疑、地缘政治恐慌

10年期收益率 - 震荡 - 市场怀疑美联储的鹰派立场

DXY - 看跌 - 收益压缩、全球利率趋同

历史上,收益率上升和强势美元往往会压制黄金。但我们现在目睹了一种独特的分歧:黄金正在上涨,即使收益率努力稳定而美元疲软。这表明黄金受到的推动因素超越了实际利率——即长期法定货币贬值、中央银行的买入和政治不确定性。

几个宏观和技术事件可能会打乱或强化当前的格局:

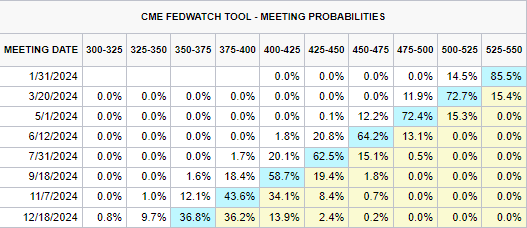

美联储的意外(较鹰派的口吻)可能会提升收益率并支持美元,从而减缓黄金的涨势。若收益率跌破4.16%或DXY跌破102.84,将确认向宽松金融条件的转变,这对黄金来说是看涨的。地缘政治事件或股市波动的重新加剧可能会加速避险需求。

黄金的突破是历史性,但并非不理性。这反映了市场结构的转变,而不仅仅是技术动能。尽管基于价格周期可能需要回调,但支撑依然稳固,而宏观背景日益对黄金友好。

随着收益率受到限制,美元承压,风险市场显示出疲惫迹象,黄金似乎仍旧是寻求安全、稳定和实际回报的资本的首选去处。

除非美国10年期收益率和DXY能够重新夺回关键阻力区,否则黄金的长期通道将继续保持完好,而 $3,328 是下一个技术目标。

英国秋季预算将资本利得税(CGT)从10%提高至18%的较低...

英国秋季预算将资本利得税(CGT)从10%提高至18%的较低... 黄金持续关注美元和美国国债收益率。XAU/USD不愿打破僵局...

黄金持续关注美元和美国国债收益率。XAU/USD不愿打破僵局... 欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...

欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、... 欧盟的通货膨胀稳定,增长可能已经见底。欧元/美元在欧盟GDP...

欧盟的通货膨胀稳定,增长可能已经见底。欧元/美元在欧盟GDP...