欧盟中期市场更新:欧洲汽车股崩溃,特朗普宣布对非美国制造的汽车实施25%关税;挪威央行再次保持利率不变并转为鹰派。

- 欧洲股市开盘大幅下跌,汽车股暴跌,原因是特朗普一夜之间宣布对非美国制造的汽车实施永久性关税,预计从4月2日起生效。初始税率为2.5%,随后逐步提高到25%,没有例外。德国汽车制造商对欧盟与美国的贸易至关重要,因此首当其冲:保时捷、梅赛德斯、宝马和大众汽车等公司大幅下跌,导致汽车板块跌至12月以来的低点。欧盟正在准备报复性关税(约20%),这加剧了大家对相互制裁升级的担忧。科技股(ASML、意法半导体)在更广泛的避险情绪中也有所走软。

- 几小时前,特朗普总统还表示,如果欧盟和加拿大合作以经济方式伤害美国,他将对这两个实体施加远高于目前计划的关税。他强调,这些措施是为了保护美国的利益,而他称美国是欧盟和加拿大最大的盟友。

- 挪威央行连续第十次会议保持利率不变,原因是通货膨胀高于预期。2月份年通胀率上升至3.6%(之前为2.3%),为2024年4月以来的最高水平。决策者预测2025年可能会降息,但警告不要过早放宽。工作人员预测年底时利率将降至4%,之后将逐步降低。

- 在避险资金流入的背景下,德国10年期国债收益率跌至2.8%以下,而美国国债收益率则上升。白银价格超过33.70美元/盎司,尽管受到伊朗和委内瑞拉制裁的供给风险影响,WTI原油价格轻微回落至69美元/桶。

- 亚洲市场收盘涨跌不一,KOSPI表现不佳,跌幅为-1.4%。欧盟指数下跌0.3%至1.1%。美国期货上涨0.0%至0.2%。黄金上涨0.6%,DXY持平;商品:布伦特原油-0.2%,WTI -0.2%;加密货币:比特币-0.5%,以太坊-1.7%。

- 中国2月份工业利润同比:-0.3%,前值-3.3%(12月)。

- 中国副总理丁学祥表示,国内经济稳步增长,前景更为乐观;今年开局良好,将实施更为积极的宏观政策。

- 美国国务卿鲁比奥表示,俄罗斯与乌克兰的协议“原则上”达成;俄罗斯随后详细列出了多个条件,美国将进行评估。

- 财政部长贝森特表示,下周可能会获得乌克兰在经济伙伴关系上的签字。他重申,特朗普在谈判中如有利可图将毫不犹豫地提高对俄罗斯的制裁。

- 欧洲央行的Centeno(葡萄牙,鸽派)表示,预计将会有进一步的降息。没有看到比之前预期更早停顿的理由。

- 特朗普总统签署了关于对所有非美国制造的汽车和轻型卡车征收25%关税的行政命令(从目前的基本关税2.5%提高);其他国家在4月2日宣布相互关税时“将会感到欣喜”。相互关税将相当宽松;在许多情况下,低于对美国征收的关税。

- 加拿大总理卡尼评论称,25%的汽车关税是对加拿大工人的“直接攻击”;关税会“伤害我们”,但我们会保卫我们的国家;在报复措施上有“选择”。关税违反了美国-墨西哥-加拿大协议;特朗普背叛了美国-墨西哥-加拿大协议。

- 特朗普还暗示,如果中国同意在美国达成TikTok交易,可能会“稍微减少”关税。

- 美国国会预算办公室(CBO)指出,财政部的借款能力预计将在8月或9月耗尽,除非增加联邦政府可借款的最高限额。

指数 [Stoxx600 -0.70% 至 544.90,FTSE -0.69% 至 8,629.54,DAX -1.00% 至 22,619.33,CAC-40 -0.73% 至 7,972.14,IBEX-35 -0.51% 至 13,357.70,FTSE MIB -0.47% 至 38,875.00,SMI -1.17% 至 12,787.40,S&P 500期货 +0.07%。]

市场焦点/关键主题:欧洲各指数开盘普遍下跌,并在早盘继续承压;关税担忧重新显现,抑制了风险偏好;在表现出升势的行业中,消费者可选和公用事业类股表现较强;拖累指数下滑的行业包括工业和原材料;汽车子板块在特朗普宣布征收汽车进口关税后受到特别影响;MFE确认收购Proseiben的要约;据报道,Lyft是FreeNow的潜在竞标者;预计即将公布的美国财报包括Winnebago和TD Synnex。

- 消费者可选:Next [NXT.UK] +7.0%(全年财报,提升预期),H&M [HMB.SE] -1.0%(财报;电话会议评论),Jungheinrich [JUN3.DE] +3.0%(全年财报,提升收入预期)。

- 金融:ING Groep [INGA.NL] +0.5%(分析师上调评级)。

- 工业:戴姆勒卡车 [DTG.DE] -1.0%,宝马 [BMW.DE] -4.0%,大陆集团 [CON.DE] -3.0%,梅赛德斯 [MBG.DE] -1.5%,大众 [VOW3.DE] -2.5%,法拉利 [RACE.IT] -3.5%,阿斯顿·马丁 [AML.UK] -5.0%,保时捷 [P911.DE] -1.5%(特朗普总统:签署关于对所有非美国制造的汽车和轻型卡车征收25%关税的行政命令(从目前的基本关税2.5%提高) - 科技:SUSS Microtec [SMHN.DE] +1.0%(全年财报) - 电信:Prosiebensat.1 [PSM.DE] -10.5%(欧洲媒体(MFE)确认以等于3个月量加权平均价格的价格提出自愿公开收购要约;预计约78%的要约价格以现金支付,约22%以新发行的MFE A类股支付)。

- 欧洲央行的Kazaks(拉脱维亚)表示,如果基线保持,可能会继续降息。

- 欧洲央行的Wunsch(比利时)指出,欧洲央行面临一项艰难的平衡任务,因为关税将对增长有害,并会导致通胀。在4月会议上应考虑暂停降息。

- 英国央行的Dhingra(鸽派异议者)指出,短期内由于关税上涨价格上涨,但长期可能降温。

- 挪威央行政策声明指出,仍需采取限制性货币政策。对于此态度需要稍微坚持更长时间。预计到2020年,利率很可能会下调。利率路径与政策利率在年底降至4%一致。

- 挪威央行(Norges)行长Bache在利率决策新闻发布会上表示,经济没有按预期发展。

- 波兰央行(NBP)行长Glapinski表示,认为没有调整利率的空间。

- 法国统计局INSEE:2024年公共赤字5.8%,目标为6.0%。

- 法国财政部长Lombard表示,如果未能削减赤字,国家面临风险。将在4月中旬重新评估经济增长前景。

- 特朗普在社交平台上强调,如果欧盟与加拿大合作以对美国造成经济伤害,将会征收大规模关税,远高于目前计划的关税。

- 德国经济部长哈贝克表示,欧盟需要做出果断回应,并必须清楚地表明我们不会对美国妥协。将支持欧盟委员会通过谈判找到解决方案。

- 英国财政大臣(财政部长)Reeves表示,不希望采取任何可能升级贸易局势的行动(关于特朗普对汽车的关税公告)。

- 奥地利WIFO智库的季度经济预测下调了2025年GDP增长预期,从+0.6%降至-0.3%,同时维持2026年GDP增长在1.2%。WIFO将2025年CPI预期从2.0%上调至2.7%,将2026年CPI预期从2.0%上调至2.1%。

- 美元保持稳定,因为美国与欧盟之间的债券收益率在交易中背离。外汇价格走势平淡,因为在此期间没有重要的经济日历。特朗普的关税仍然是目前的主要关注点。

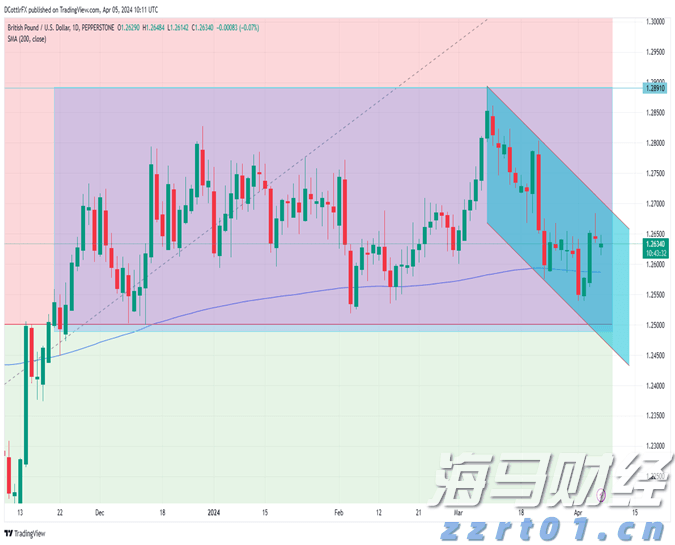

- EUR/USD报价1.0770,由于欧洲央行发言让4月降息的可能性持续。交易员指出,欧洲央行采取宽松政策的可能性为80%。

- 挪威克朗在挪威央行保持存款利率不变后走强。声明将首次降息的可能性推迟到今年晚些时候。

- 10年期德国国债收益率为2.77%,10年期英国国债收益率为4.76%。10年期美国国债收益率为4.38%。

- (芬兰)芬兰3月消费者信心:-8.2,前值-9.0;商业信心:-5,前值-6。

- (芬兰)芬兰2月房价指数环比:-0.5%,前值-0.6%;同比:-1.4%,前值+0.1%。

- (瑞典)瑞典2月家庭借贷同比:1.7%,前值1.8%。

- (挪威)挪威2月趋势失业率:3.9%,前值3.9%。

- (丹麦)丹麦2月零售销售环比:0.8%,前值0.2%;同比:%,前值5.0%。

- (土耳其)土耳其2月失业率:8.2%,前值8.4%。

- (西班牙)西班牙2月调整后的零售销售同比:3.6%,前值2.3%;未经调整的零售销售同比:0.8%,前值2.2%。

- (台湾)台湾2月领先监测指标:37,前值34。

- (挪威)挪威央行(Norges)将存款利率维持在4.50%不变(如预期)。

- (欧元区)欧元区2月M3货币供应同比:4.0%,前值3.8%。

- (奥地利)奥地利3月制造业PMI:46.9,前值46.7。

- (冰岛)冰岛3月CPI环比:0.4%,前值0.9%;同比:3.8%,前值4.2%。

- (南非)南非2月PPI环比:%,前值0.7%;同比:%,前值1.3%。

- 没有发行。

- 06:00 (欧盟) 日常欧元隔夜拆借利率。

- 06:00 (英国) DMO将出售30亿英镑的4.0% 2031年10月国债。

- 06:00 (波兰) 波兰将出售国债。

- 06:00 (意大利) 意大利债务机构(Tesoro)将出售70亿欧元的6个月期票据。

- 06:30 (匈牙利) 匈牙利债务机构(AKK)将出售12个月期票据。

- 06:40 (英国) 英国央行进行7天的短期回购交易(STR)。

- 07:00 (捷克) 捷克共和国将出售50亿CZK的6个月期票据。

- 07:00 (罗马尼亚) 罗马尼亚将出售500万罗马尼亚莱伊的6.75% 2035年4月债券。

- 07:00 (巴西) 巴西央行季度货币政策报告。

- 08:00 (巴西) 巴西3月份中间IBGE通胀IPCA-15环比:预计0.7%,前值1.2%;同比:预计5.3%,前值5.0%。

- 08:00 (巴西) 巴西2月份中央政府预算余额(巴西雷亚尔):无预估,前值为84.9亿。

- 08:00 (墨西哥) 墨西哥2月份贸易余额:-5亿美元,前值-46亿美元。

- 08:30 (美国) 第四季度最终GDP年化环比:预计2.3%,前值2.3%;个人消费:预计4.2%,前值4.2%。

- 08:30 (美国) 第四季度最终GDP物价指数:预计2.4%,前值2.4%;核心PCE物价指数环比:预计2.7%,前值2.7%。

- 08:30 (美国) 2月份初步商品贸易平衡:-1380亿美元,前值-1536亿美元(修正自-1553亿美元)。

- 08:30 (美国) 2月份初步批发库存环比:预计0.7%,前值0.8%;零售库存环比:预计+0.6%,前值-0.1%。

- 08:30 (美国) 初请失业金人数:预计22.5万人,前值22.3万人;续请失业金人数:预计189.0万人,前值189.2万人。

- 08:30 (美国) 每周美国农业部净出口销售。

- 09:00 (俄罗斯) 俄罗斯3月21日的黄金和外汇储备:无预估,前值为6419亿美元。

- 09:00 (英国) 每日波罗的海干散货指数。

- 09:00 (西班牙) 欧洲央行的De Guindos(西班牙)。

- 09:00 (法国) 欧洲央行的Villeroy(法国)在布鲁塞尔。

- 10:00 (美国) 2月份待售房屋销售环比:预计+1.0%,前值-4.6%;同比:无预估,前值-5.2%。

- 10:30 (美国) 每周EIA天然气库存。

- 11:00 (美国) 3月份堪萨斯城联邦储备银行制造业活动:预计-5,前值-5。

- 11:30 (美国) 财政部将出售4周和8周的国债。

- 12:00 (加拿大) 加拿大将出售2年期国债。

- 12:15 (比利时) 欧洲央行的Wunsch(比利时)在布鲁塞尔。

- 12:45 (西班牙) 欧洲央行的Escriva(西班牙)在布鲁塞尔。

- 13:00 (美国) 财政部将出售7年期票据。

- 13:30 (德国) 欧洲央行的Schnabel(德国)。

- 15:00 (墨西哥) 墨西哥中央银行(Banxico)利率决策:预计将隔夜利率下调50个基点至9.00%。

- 15:00 (阿根廷) 阿根廷第四季度经常账户余额:预计8亿美元,前值14亿美元。

- 15:00 (阿根廷) 阿根廷1月份经济活动指数(每月GDP)环比:预计0.2%,前值0.5%;同比:预计5.0%,前值5.5%。

- 15:05 (欧盟) 欧洲央行行长拉加德。

- 16:30 (美国) 美联储的巴尔金。

- 17:00 (新西兰) 新西兰3月ANZ消费者信心:无预估,前值96.6。

- 17:45 (新西兰) 新西兰2月已填补工作职位环比:无预估,前值0.3%。

- 19:30 (日本) 日本3月东京CPI同比:预计2.7%,前值2.9%;不包括生鲜食品的CPI同比:预计2.2%,前值2.2%;不包括生鲜食品和能源的CPI同比:预计1.9%,前值1.9%。

- 21:00 (菲律宾) 菲律宾2月份贸易余额:预计-43亿美元,前值-51亿美元;出口同比:预计3.5%,前值6.3%;进口同比:预计9.6%,前值10.8%。

- 21:10 (日本) 日本央行将进行3至5年期、5至10年期和10至25年期的债券购买操作。

- 22:00 (新加坡) 新加坡2月份M2货币供应同比:无预估,前值6.0%;M1货币供应同比:无预估,前值9.3%。

- 23:30 (日本) 日本将出售3个月期票据。

英格兰银行维持货币政策不变。下一个季度经济预测(8月)将成为...

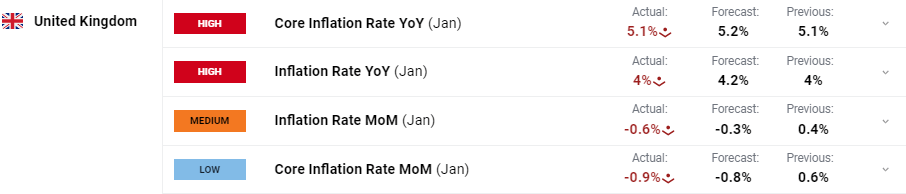

英格兰银行维持货币政策不变。下一个季度经济预测(8月)将成为... 一月份英国通胀率保持不变。预计在未来的几个月内,价格压力将逐...

一月份英国通胀率保持不变。预计在未来的几个月内,价格压力将逐... 随着美国的降息预期被推迟,英国的降息预期出现提前。这削弱了对...

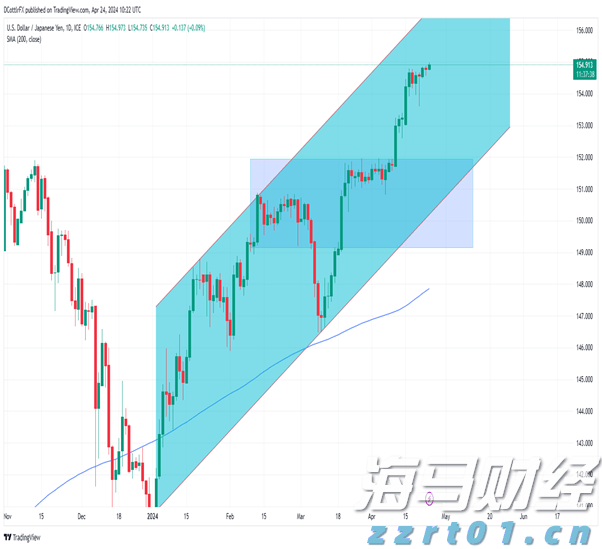

随着美国的降息预期被推迟,英国的降息预期出现提前。这削弱了对... 美元/日元接近155.00点位,市场猜测这一速度对日本当局来...

美元/日元接近155.00点位,市场猜测这一速度对日本当局来...