随着对即将到来的“互惠关税”和不断升级的贸易战的紧张情绪,亚洲股市在周五与华尔街齐跌。投资者的胃口显然在减弱,市场参与者在下周的“烟火表演”之前开始降低风险。

尽管如此,关于华盛顿与北京和新德里(还有东京)的幕后交易的讨论越来越多,这表明经济的影响虽然真实,但可能没有头条新闻所暗示的那么灾难性。尽管如此,随着波动性上升和政策不确定性加大,显然一个合适的对冲策略已经不是可选的,而是必需的。

正如我们几个月来一直指出的那样,在这种环境中,黄金仍然是最干净、最有效的对冲工具。稍后会详细讨论。

下周将成为贸易和宏观新闻的风暴,特朗普期待已久的互惠关税将成为焦点。但这只是开场戏。市场还将分析美国对与北京的第一阶段贸易协议的审查信号、正在进行的TikTok风波,以及来自中国、日本、韩国和台湾的新经济数据,另外还有澳大利亚的关键RBA利率决定。这是一盘满满的菜,而且第二道菜可能会带来冲击。

尽管我们可能已经吸收了特朗普汽车关税带来的初步打击,但真正的考验才刚刚开始。第二轮影响——对全球需求、消费者信心和跨境投资流动的影响——才是真正决定这个市场失衡持续性的因素。准备好迎接挑战。随着我们转向数据驱动的交易模式,月末的资金流动为清理过往和重新校准下一步提供了完美的借口。

与此同时,现代黄金热潮正在全面展开。黄金价格不断创下新高,3100美元触手可及,甚至可能会更高。是什么推动了这一黄金狂潮?这是一系列因素的混合:担心黄金可能被卷入美国的关税网、COMEX的巨大实物需求,以及来自中央银行和亚洲买家的不懈避险需求。这不仅仅是对冲——这是一场向硬资产的全面冲刺,交易员们正在全力以赴,就如同1979年那样。

从纯粹的交易角度来看,令人瞩目的是,25%的汽车关税炸弹竟然被如此轻描淡写——尤其是在外汇市场上。你会想,像这样的头条新闻应该会引发警报,但反应却出奇的平淡,几乎像交易员们早就把这个消息消化得一清二楚一样。

这里有几个理论在发挥作用。一是市场可能在押注,对全球经济的溢出效应将更多是小碰撞,而不是全面崩溃。或者二,更可能的是,市场对下一轮关税充满了怀疑,认为这些可能更多是暂时的闹剧而非持久政策。

简言之,外汇市场目前在叫特朗普的虚张声势。但不要把这种平静误认为是自满。如果这些关税持续的时间更长或冲击更深,真正的重新定价才会到来。到那时,市场的操作策略似乎是:预先定价,淡化噪音,保持灵活。

在东京CPI数据超预期后,日元正在从周低点缓慢回升,这加大了对日本银行的压力。3月份整体通胀同比达到2.9%,比2月份的修正值2.8%有所上升,也超出了2.7%的市场预期。更重要的是,通胀的推动力量不再只是表面现象——价格压力显然在加大,正在突破波动组件而进入核心领域。

这不仅仅是噪音——这是那种持续的黏性,让中央银行的决策者感到不安。市场现在正在调高5月份日本银行加息的几率,而“观望”政策开始感觉到“等待和被震惊”的差别。

随着核心通胀的上升和整体数字不愿消退,日本银行可能已经没有太多的余地可以袖手旁观。它可能即将转变为一场实时会议,而日元虽然意识到了这一点,但在下周的互惠关税之前仍然不愿意提前加入。

EUR/USD的价格走势反映出一种微妙但明显的叙事转变。曾经由财政刺激驱动的欧元看涨现在已被全球贸易战担忧的声音淹没。结果是,欧元略显疲软,而不是彻底崩溃。

所有这些财政的喧闹和关税的波动,为4月17日的欧洲中央银行会议奠定了热烈的基础。市场开始倾向于认为欧洲中央银行可能会比之前预期的更早暂停,尤其是在等待的财政洪流规模如此庞大的情况下。过去24小时内下方对EUR/USD的支撑显而易见。

密切关注前端EUR曲线和短期欧元利率期货——它们在轻声透露着尚未全面进入雷达的变化。

美元连续第二天的进一步冷却以及难以再度攀升的国债收益率,应该...

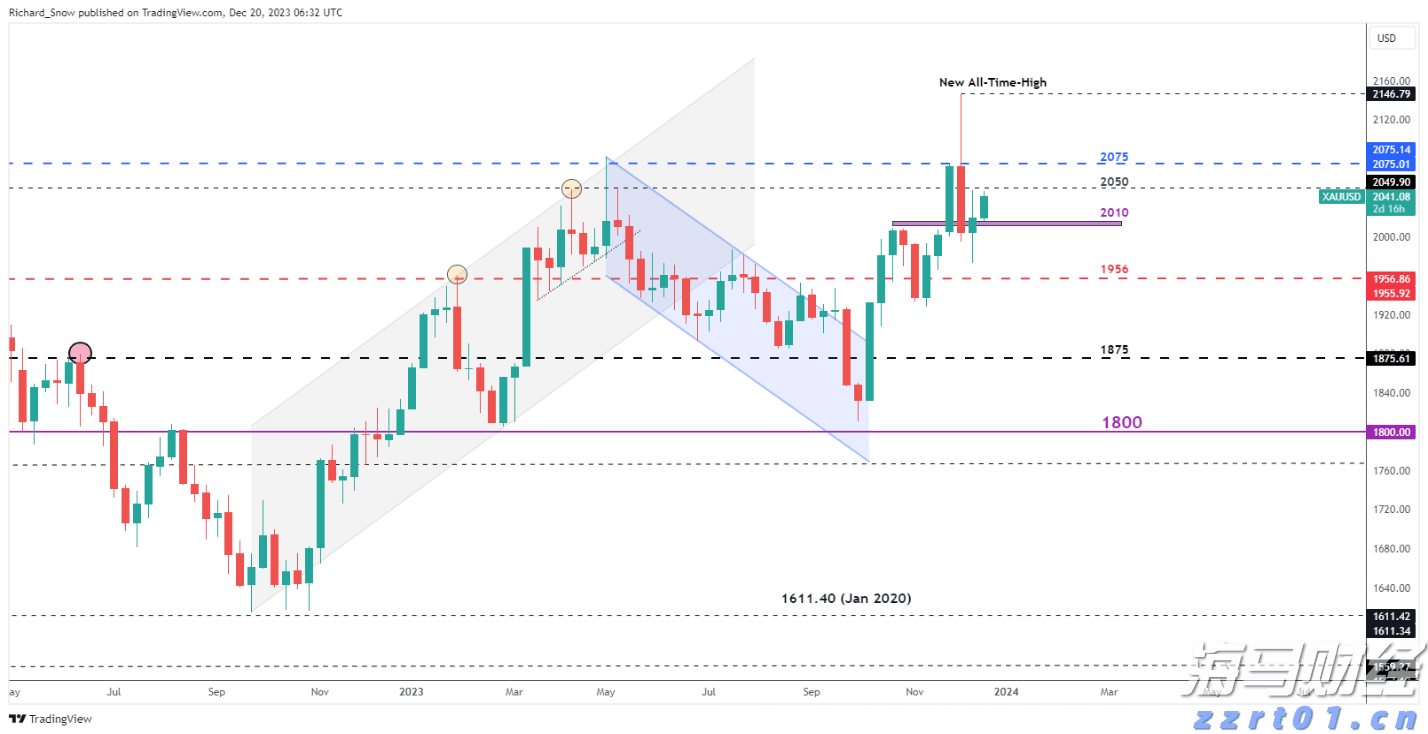

美元连续第二天的进一步冷却以及难以再度攀升的国债收益率,应该... 从技术角度看,黄金的看涨前景比基本面的观点要复杂一些。已经有...

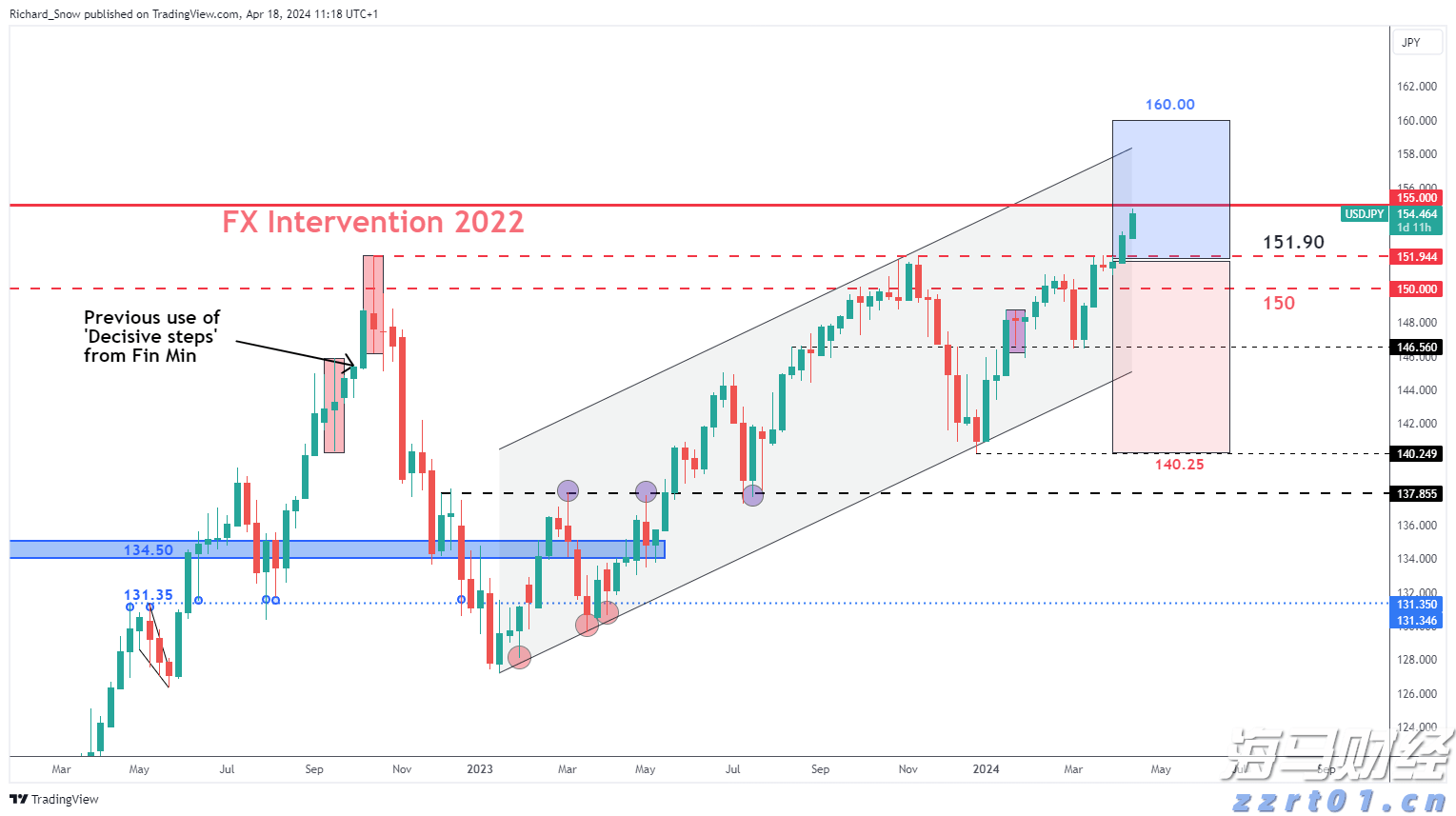

从技术角度看,黄金的看涨前景比基本面的观点要复杂一些。已经有... 随着干预的猜测增加,珍妮特·耶伦与亚洲金融官员会面美元/日元...

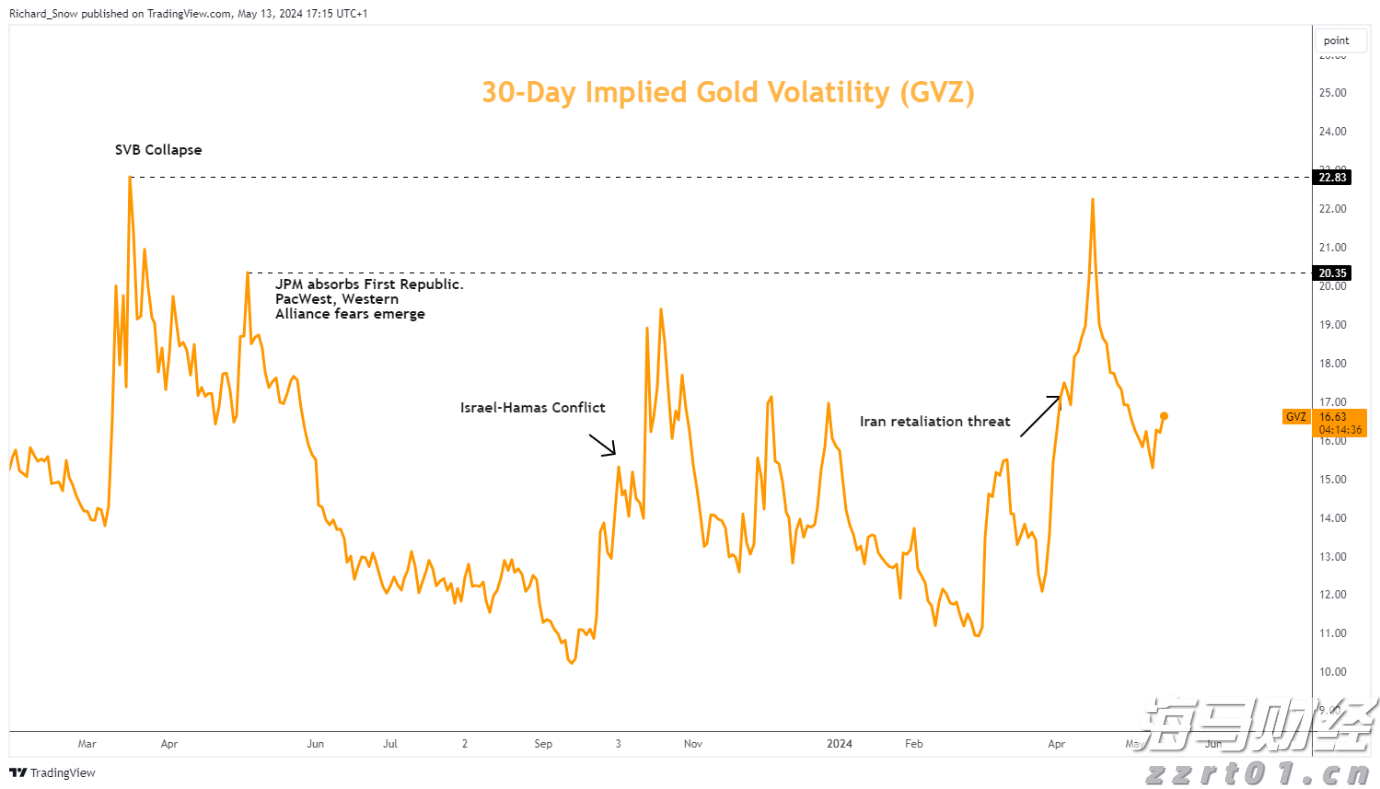

随着干预的猜测增加,珍妮特·耶伦与亚洲金融官员会面美元/日元... 本周一,金价受到美国CPI(消费者价格指数)影响而下跌,银价...

本周一,金价受到美国CPI(消费者价格指数)影响而下跌,银价...