在东京CPI走强后,美元/日元吸引了一些卖家,价格在月度高点附近回落。日益上升的贸易紧张关系对投资者情绪造成了压力,推动避险资金流向日元。小幅的美元反弹未能提供支持,交易者们期待美国个人消费支出(PCE)数据来获得新的动力。

美元/日元在本周五早些时候触及将近四周的高点后回落,并在欧洲时段的前半段持续下滑。受到东京 – 日本首都发布的强劲消费者通胀数据提振,日元(JPY)获得了一些积极的动力。实际上,政府数据显示,东京消费者价格指数(CPI)在3月上涨了2.9%,相比于之前的2.8%。更重要的是,排除波动较大的新鲜食品价格的东京核心CPI在报告期内上升至2.4%,而2月份为2.2%。此外,排除波动较大新鲜食品和能源价格的核心数据从前一个月的1.9%增长至3月份的2.2%。这个数据现在已超过日本银行(BoJ)设定的年度2%目标,为日本银行进一步加息留出了可能性。

此外,日本银行在3月18-19日会议上的意见摘要显示,如果经济和价格与预测一致,成员们一致同意继续加息。然而,董事会认为目前政策必须保持稳定,因为由于美国关税政策,经济下行风险加大。这种普遍的风险规避环境也促成了避险资金流向日元。全球风险情绪因美国总统特朗普周三宣布的新车及轻型卡车进口关税而受到冲击。此外,特朗普下周可能宣布的互惠关税也持续对投资者情绪造成压力,这在股市普遍疲软的趋势中表现明显,也进一步支持了日元。

另一方面,美元(USD)在前一天从多周高点回落后重新获得了一些积极动力,尽管这对美元/日元组合的支持作用有限。美元的反弹可能是由于在关键的美国通胀数据发布之前的一些重新定位交易,但由于市场预计联邦储备委员会(Fed)将在6月重新开始降息周期,因此反弹幅度似乎有限,原因在于对由于关税所引发的美国经济放缓的担忧。这与日本银行的鹰派预期形成了鲜明对比,这将继续有利于低收益的日元,并表明美元/日元一度的持续上行空间有限。然而,交易者可能会避免进行激进的押注,而是选择等待在北美时段后发布的美国个人消费支出(PCE)价格指数。

这一关键的美国通胀数据将影响市场对联邦储备未来降息路径的预期,这反过来将对美元需求产生重要影响,并为美元/日元组合提供实质性的动力。然而,目前的现货价格仍有望连续第三周录得涨幅。不过,基本面背景却要求在最近从146.00中部或本月早些时候触及的最低水平的恢复过程中保持谨慎。

从技术角度来看,美元/日元组合未能在151.00以上盈利,随后从月度高点附近回撤,这对看涨交易者构成了一定的谨慎。然而,日线图上的振荡器刚刚开始获得积极动能,支撑了接近150.00心理关口出现抄底买家的前景。然而,如果价格在149.85-149.80区域下方进一步卖出,则会否定任何短期的积极倾向,并使现货价格下探到149.25支撑区,目标是149.00整数位和下一个相关支撑区附近的148.65。

另一方面,151.00的关口现在似乎成为月度高点(大约在151.30区域)之前的直接障碍。其后是技术上重要的200日简单移动平均线(SMA),目前靠近151.65区域。持续强劲超越后者将被视为看涨的新触发条件,并允许美元/日元组合重新攻克152.00关口。价格上升的趋势可能进一步延伸到152.45-152.50的中间阻力位,然后现货价格的目标将是100日SMA,约在153.00的整数位。

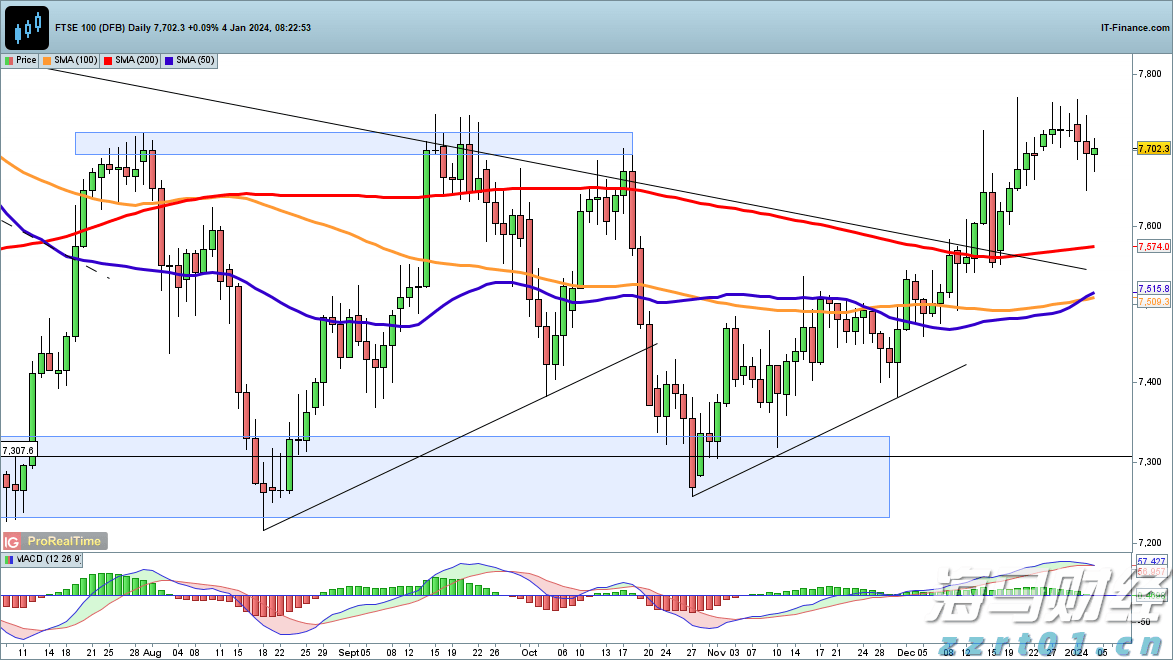

周三,股指短暂下跌至约7650点的两周低点,但价格随后从低点...

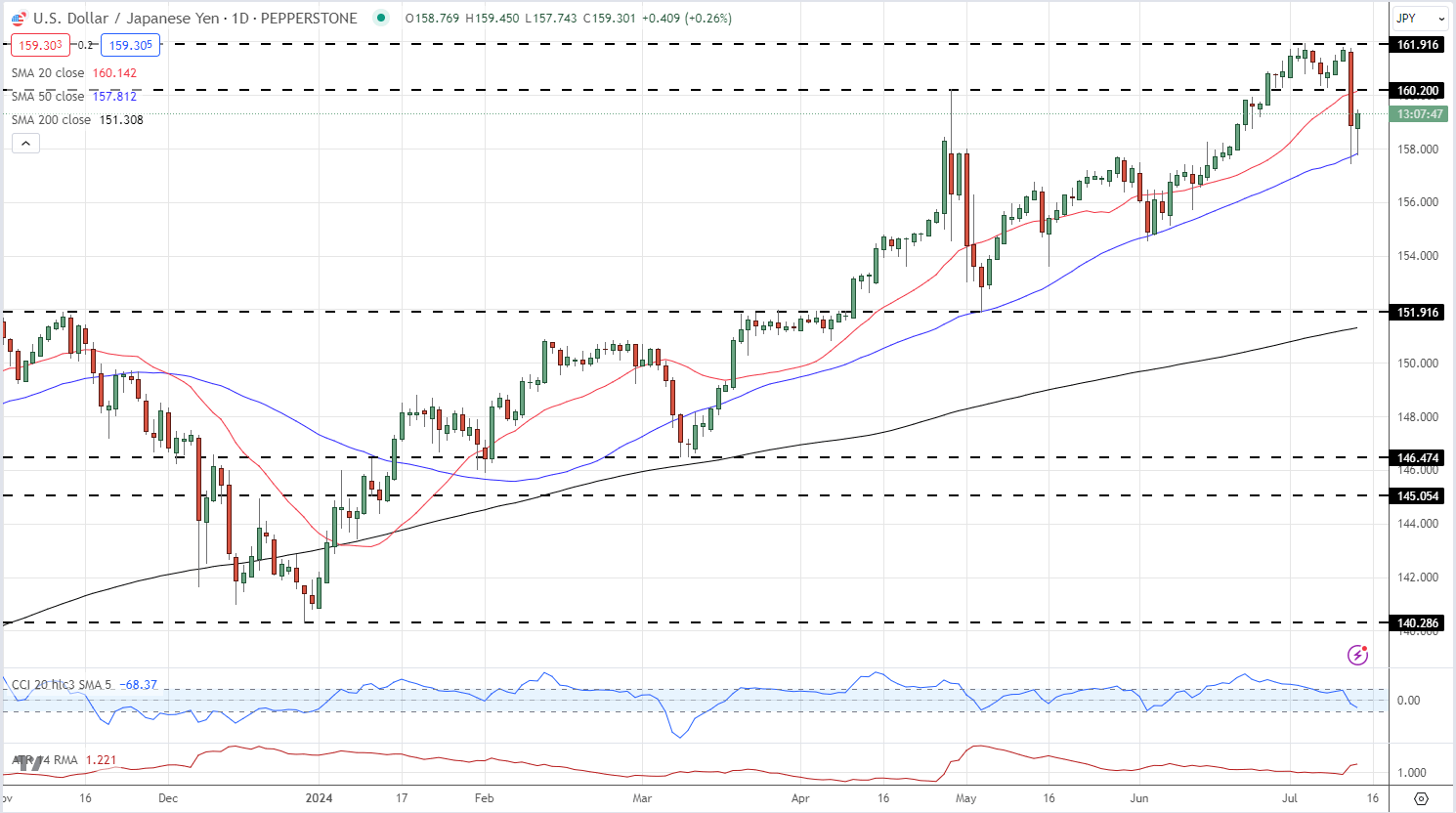

周三,股指短暂下跌至约7650点的两周低点,但价格随后从低点... 美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大...

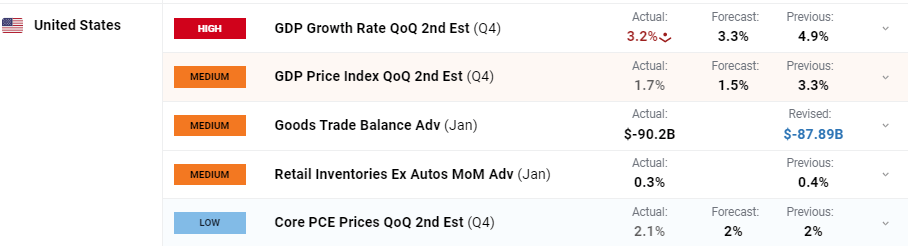

美元/日元在美国CPI数据软于预期后触及三周低点。其走势的大... 2023年第四季度,美国经济保持强劲。报告发布后,美元下滑,...

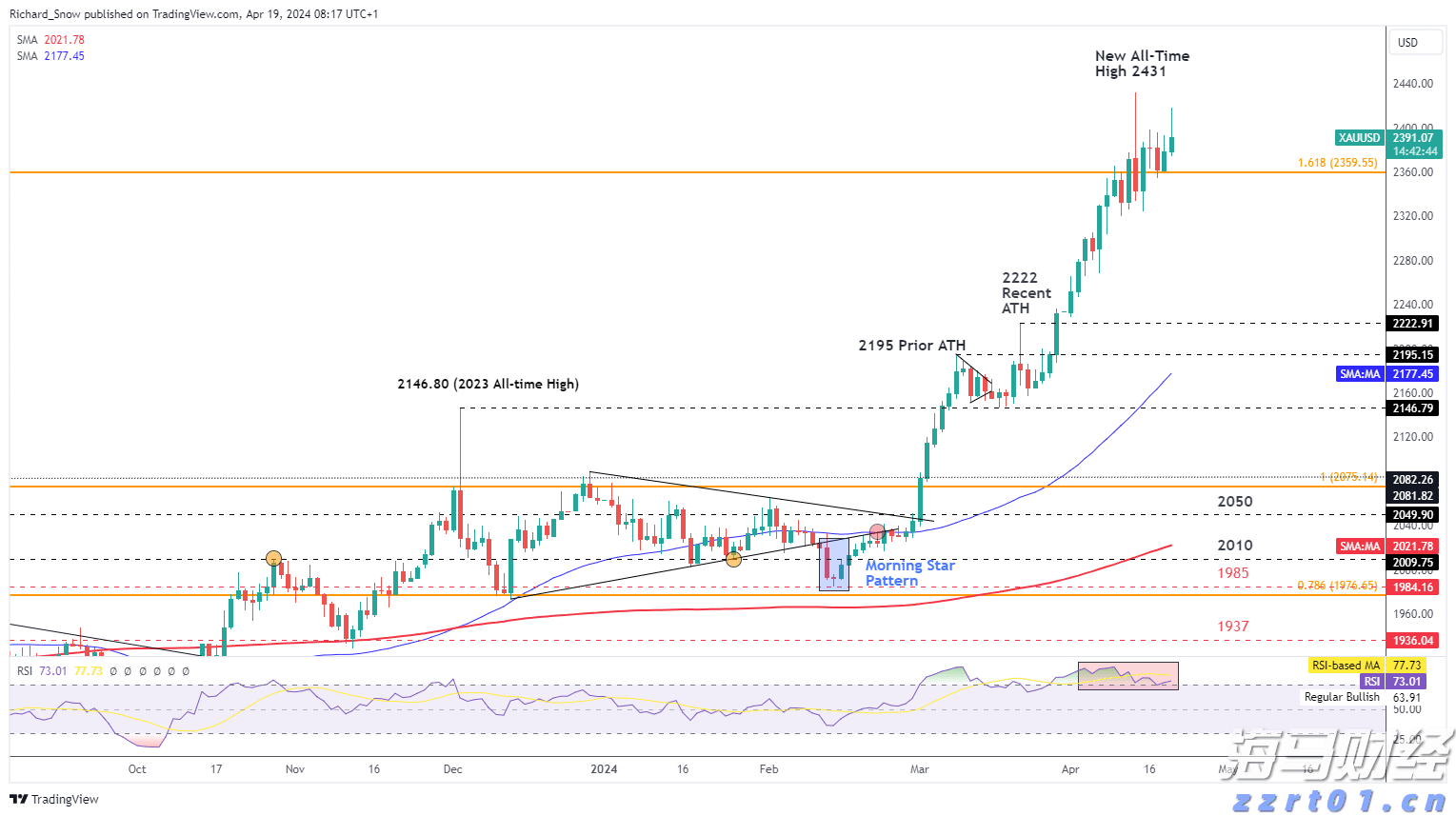

2023年第四季度,美国经济保持强劲。报告发布后,美元下滑,... 黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场...

黄金价格短暂大幅上涨,接近历史最高纪录。外汇市场则在美股市场...