今天金融市场将会有一些有趣的动态。唐纳德·特朗普的报复性关税再次主导市场。加拿大和欧盟正在准备一系列的报复措施,而英国希望避免成为被重点打击的对象,并计划采取外交手段来应对关税威胁。投资者正寻求黄金的慰藉,目前黄金价格已经超过3080美元,周五再上涨27美元每盎司。本周,黄金和白银的表现优于股票,贵金属本周迄今分别上涨了2%和4%。

随着本周接近尾声,风险情绪很难逆转。亚洲股票在周五大幅回调,日本的日经指数下跌了大约1.8%。欧洲和美国的股票在周四晚间成功收窄了跌幅,美国期货预计今天晚些时候会小幅回落。投资者在观望下周局势,因为对一场无效且具有破坏性的贸易战的恐惧正在加剧。目前,经济背景对黄金和白银有利,但对股票市场的多头却不利,因为欧洲和中国股市的反弹已经停滞。外汇市场则更加有趣,目前并没有出现急于避险的迹象,日元对美元本周上涨幅度有限。不过,尽管新兴市场货币对美元本周受挫,但下跌幅度也不大。墨西哥比索下跌了1.39%,而巴西雷亚尔相比美元上涨了0.3%。

尽管关于关税的头条新闻越来越激烈,金融市场目前并未进入恐慌状态,这表明关税的影响可能比预期的轻微,或者说这些关税不会是永久的,唐纳德·特朗普可能会及时调整关税政策。

本周英国也是市场关注的焦点。英国债券市场在周四由于周三的春季声明出现小幅波动。英国国债本周表现不如美国和欧洲,但10年期债券收益率依然只上涨了7个基点。这表明债券市场正在关注英国紧缩的财政余地,但并未将下个月预算案可能导致的有害税收上涨计入价格。同样,2年期债券的表现也逊色于其同行,不过收益率仅上涨了5个基点,相对于其他财政事件后的反应来说,这也是相当温和的。

今天早上,英国发布了一系列经济数据。第四季度GDP的最终读数确认为0.1%,尽管年度增长率已经上调,从之前的1.4%提高到了1.5%。出口数据有了好转,企业投资的情况也没有之前想象的那么糟。同时,英国的经常账户赤字也比预期要窄,这对英镑略有利好。

2月份的零售销售数据也是一个亮点。英国消费者依然活跃,排除燃料的零售销售上个月增长了1%,超出了人们对0.5%下滑的担忧,年增长率达到了2.2%,扭转了1月份的疲弱表现。这表明今年初经济疲软的情况下,英国经济可能会“反弹”,而这一切发生在3月份服务业PMI好于预期之后。贸易数据并不理想,1月份的贸易差额也低于预期,不过,这主要是因为对前期金属的影响,排除贵金属后,1月份的贸易差额显示为5.37亿英镑的顺差。这与当前黄金的强劲反弹密切相关,吸引了大量投资流入贵金属市场。

媒体在关注英国财政困境,但今天的零售销售数据表明,经济增长可能好于预期,这将对财政大臣来说是一个重要的救命稻草。花旗集团的英国经济惊喜指数自去年11月以来一直处于负值,但现在出现了稳定的迹象,未来可能会有所上升。如果是这样,这将提振市场对英国的信心。

展望周五,我们预计市场在下周来自美国的关税更新之前会显得沉重,然而我们并不认为市场会因此大幅下跌,虽然可能会有一些下行压力。股票市场正处于风口浪尖,市场对大型科技股仍然不热衷,IT行业在周四的标准普尔500指数中是表现最差的板块之一。科技行业预计会受到关税的轻微影响,因此我们认为关税并不是导致科技股下跌的主因。在我们看来,这又是一个迹象,金融市场目前对关税风险的评估是中度不利,而非对经济造成毁灭性影响。

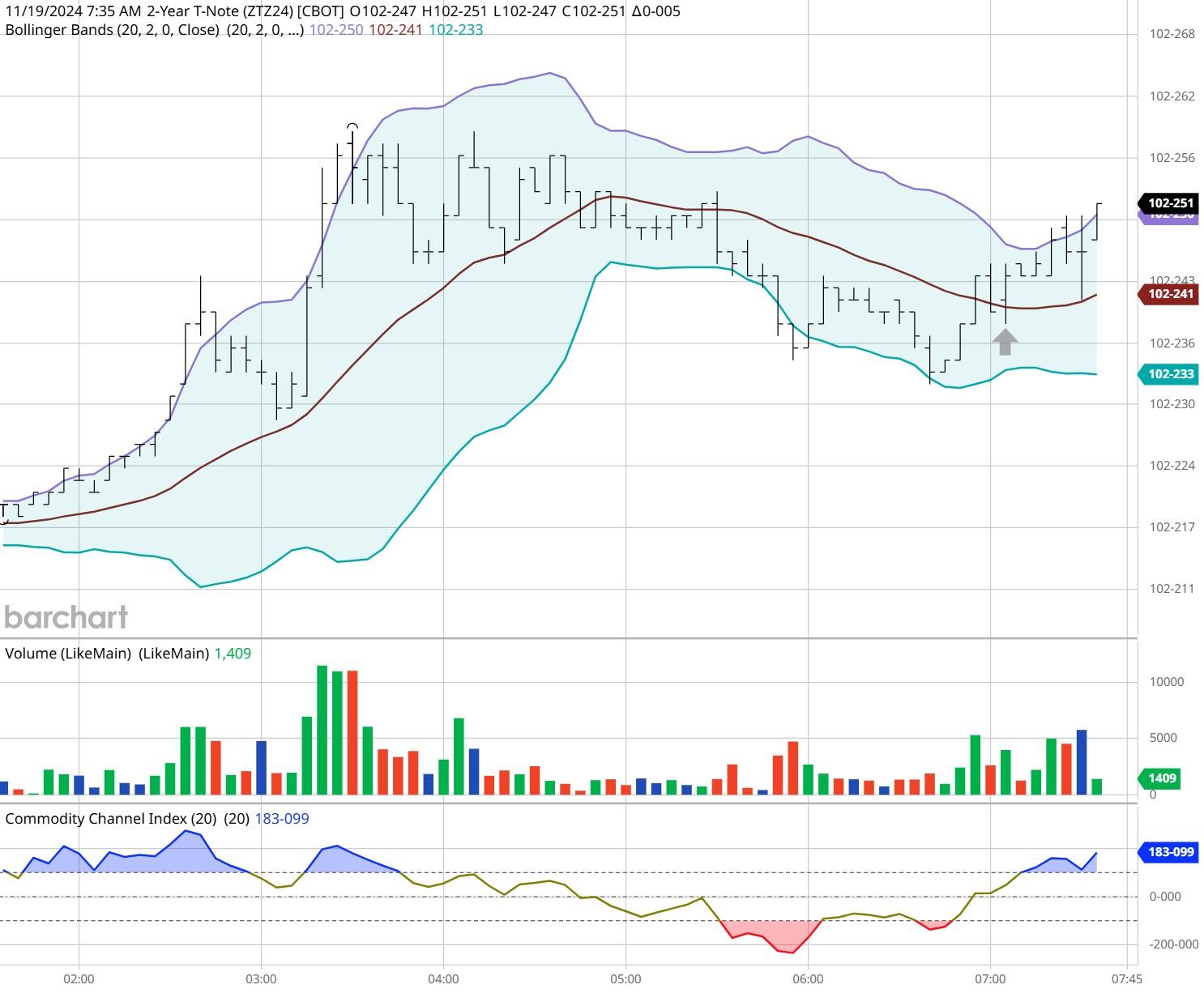

这里的 cons 持续进行,因为 NASDAQ 100 指数...

这里的 cons 持续进行,因为 NASDAQ 100 指数... 金融:12月24日,30年期国债跌落23个基点,报116.0...

金融:12月24日,30年期国债跌落23个基点,报116.0... 鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格...

鉴于四月份通胀数据不确定,英格兰银行可能会采取观望态度。英格... 澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...

澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...