美国总统特朗普的关税公告将使市场在整个星期都忙碌。关键的商业和劳动力市场指标将与特朗普的公告相竞争。美国三月份的非农就业数据将在本周末画上句号。

新一季度,更多动作——美国总统特朗普将在星期中宣布关税,但报道、传闻和反制措施很可能会占据新闻头条。这一周在经济数据方面也很繁忙,为三月份的非农就业数据(NFP)进行充分准备。

连日本也准备反击——这个在特朗普两届任期内接受关税的国家似乎在总统宣布对汽车征收25%的关税后感到愤怒。这些将于4月3日到期的关税,会不会意味着4月2日的“对等关税”会较为温和呢?

对于特朗普来说很难判断,且他威胁如果盟友进一步合作就会对其采取更严厉的打击,这使得不确定性加剧。一般来说,市场对全球贸易的障碍持厌恶态度,这意味着会导致更高的价格和更弱的增长。欧洲、加拿大和墨西哥若采取更宽松的征税和适度的反制措施,将对股市产生积极影响。

然而,在他的第二个任期内,特朗普似乎不那么愿意将关税作为谈判筹码,而是视其为最终目标。对交易者来说,这可能意味着任何好消息都要“卖出反弹”——因为不利的发展可能随之而来。

无论如何,高度的不确定性、无法预测的新闻时机和总统的不可预测性意味着交易将高度波动。

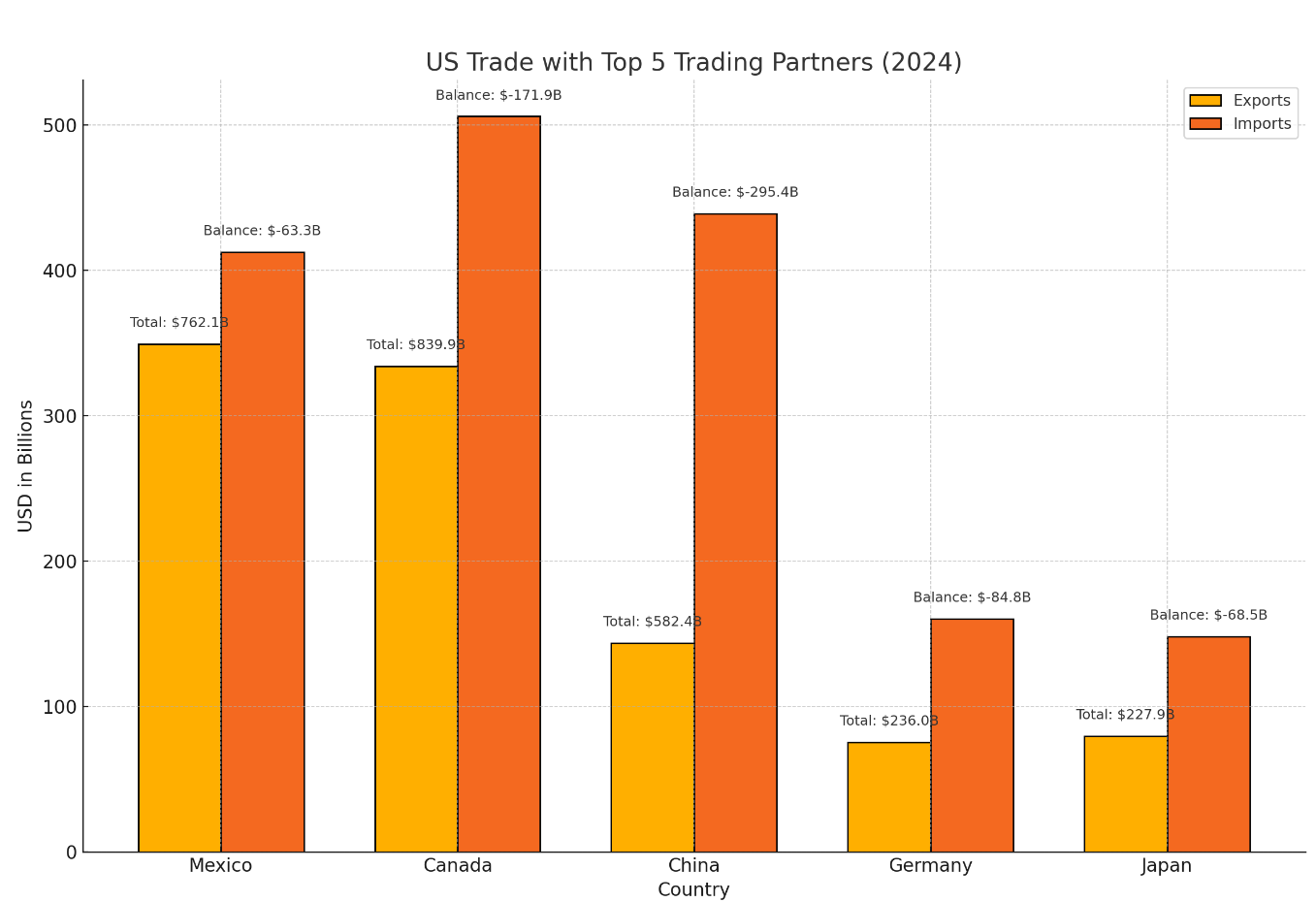

美国与主要合作伙伴的贸易关系:

数据来源:维基百科

星期二,格林威治标准时间3:30。澳大利亚储备银行(RBA)是最后减息的央行之一,且这个决定伴随着鹰派语调。因此,本次会议预计不会有变动。

然而,最近澳大利亚的数据未达预期:这个国家失去了岗位,二月份的年通胀率仅上涨了2.4%。此外,全球贸易的不确定性也可能促使RBA行长米歇尔·布洛克出乎意料地降息。相反,她也有可能选择一个“维持不变”的决定,但暗示未来可能会降低借贷成本。

这一决定可能会对澳大利亚以外的地区产生影响——各国央行在这段时期相互关注。关于贸易的警告可能会引发全球的反响。

星期二,格林威治标准时间14:00。供应管理协会(ISM)的采购经理人指数(PMIs)是前瞻性的商业调查,三月份的数据在贸易紧张局势加剧的背景下极受关注。首个数据是针对制造业。

在二月触及50.3后,这个数字刚刚超过50这个分水岭,显示出商业活动的扩张与收缩之间的界限,因此有可能下滑到这一线以下。

除了整体数据,投资者也将关注“已付价格”这一组成部分,代表了通胀。由于密歇根大学的消费者信心指数再次上升显示出通胀预期在上升,这个指标显得尤为重要。

星期二,格林威治标准时间14:00。与ISM制造业PMI同时公布的JOLTs职位空缺数据为二月的数据,虽然这些数据相对滞后,但仍备受关注。它们比三月份的非农就业数据滞后,但依然紧急。

美联储官员密切关注招聘和辞职趋势的变化。较高的自愿离职率意味着更大的信心,而缺乏流动性则反映出对就业前景的担忧。

经济日历显示,预计数字会略低于一月份的774万。

星期三,格林威治标准时间12:15。美国最大的工资单服务公司显示,二月份私营部门的就业增长出现了让人失望的放缓:仅增加了77K个职位。经济学家预计三月份会有所反弹,达到120K,虽然与长期趋势相比仍然较低。

值得注意的是,自动数据处理公司(ADP)的数据与官方非农就业数据之间存在一定的不紧密相关性。然而,它们对市场的短期影响很大,可以作为逆向操作的机会。

此外,这些数据会影响对星期五发布的数据的预期,影响那些在经济日历上未能反映的实际估算。

星期四,格林威治标准时间14:00。美国最大的行业表现如何?三月份的S&P全球服务业PMI提供了一定的上行惊喜,撼动了日益严重的担忧 narrative。ISM的数据更具权威,而此次发布将检验商业接近消费者时对经济的感受。

经济日历显示,指数预计会从二月份的53.5小幅下降至53,这仍然显示出令人满意的增长。

就业成分也很重要,作为星期五非农就业数据的另一个领先指标。二月这一指标为53.9。

星期五,格林威治标准时间12:30。最精彩的往往留到最后——经济指标之王。美国的就业报告可能为几个燃眉之急的问题提供答案。政府效率部(DOGE)发起的裁员是否正在影响更广泛的劳动市场?雇主是否在裁员,还是在勉强维持现状?

二月份的整体就业增长为151K,符合预期。但失业率从4%上升到4.1%——尽管参与率从62.6%降至62.4%——显示出更广泛的劳动力承受着压力。

经济学家预测,三月份的增幅较小,预计为128K,同时失业率小幅上升至4.2%。

仅仅满足这些预期将为对经济衰退心存担忧的投资者带来安心。然而,低于100K的增幅也不能被排除,这将引起进一步的担忧。

另一方面,尽管最近连续两次未能达标,但近年来大多数非农就业报告均超出预期。因此,无法排除超出150K的显著增幅的可能性。

非农就业数据。来源:FXStreet

这是一个交易中相对重要的一周,紧接着又一次市场崩盘,关税的命运可能会在此决定。这一周繁忙的经济发布和季度末的资金流一起增添了复杂性。

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

市场普遍预计美联储将在11月会议上降息25个基点,概率达到9...

市场普遍预计美联储将在11月会议上降息25个基点,概率达到9... 得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前...

得益于澳大利亚上调的通胀预期,AUD/USD走势上扬,在目前... 总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力...

总体和核心的通货膨胀率都出乎意料地上升了,但这临时的价格压力...