美国总统特朗普的“解放日”临近,让金融市场留下了很深的伤痕。上周五的交易时段风险规避情绪浓厚,欧洲股票市场下跌了大约1%,而美国主要指数则下跌了1.7%到2.7%。在突破技术 bearish flag 形态后,美国指数面临着新一波猛烈的抛售潮,并且延续了抛售上涨的模式。避险资金流入导致美国国债价格修正上涨,但我们怀疑它们能否长期受益于当前的发展。美国收益率在日内下跌了8个基点至11个基点,中期债券表现优于长期和短期债券。美国国债的表现也优于德国国债,德国国债的日内变化在-3.2个基点(30年期)和-5.3个基点(5年期)之间波动。周五的美国经济数据证实了滞涨风险,密歇根大学消费者信心调查中3月的通胀预期出现了向上的修正,短期(1年)的指标从4.9%上调至5%(自2022年以来的最高水平),长期(5-10年)的指标从3.9%上调至4.1%(自1993年2月以来的最高水平)。与此同时,亚特兰大联储的GDPNow预测显示,第一季度GDP季环比收缩2.8%,而之前的估计为-1.8%。与美国国债不同的是,在风险规避气候下,美元甚至未能小幅受益,因为美国经济衰退的风险溢价上升。对于全球去美元化的担忧也越来越严重。欧元/美元收回至1.08上方(1.0845)。美元/日元从151.05下跌至149.84。

周五的情绪今晨仍在延续。亚洲股市暴跌达3-4%(日本、台湾),而欧洲和美国的期货则预示着更大的亏损。美元/日元进一步下滑至149以下,核心债券期货获得了更多的市场关注。美国总统特朗普表示,他将开始对所有国家征收相互关税(全面征收20%?!),而不是像财政部长贝森特之前提到的只集中在“肮脏的15个”国家,这些国家占据了美国商品贸易逆差的大头。具体的行业、计算方式或豁免条件依然未知。美国与俄罗斯之间停火谈判的升级,加上特朗普威胁对俄罗斯石油买家征收第二次关税,以及越来越多关于绕过宪法三次当选总统的讨论,进一步加剧了风险规避的环境。本周的关税叙述远远超过其他经济数据,例如今天的欧洲货币联盟3月CPI数据(预计将加强对于4月最终的欧洲央行降息的理由)或关键的美国经济数据(ISM调查、JOLTS岗位空缺、ADP就业和薪资数据)。

本月,中国制造业和非制造业PMI均稳步上升,均已超过50这一分界线。制造业指数从50.2上升至50.5,为12个月以来的最佳水平。订单的进一步改善支撑了这一上涨。然而,就业依然停留在收缩区间(48.2)。价格指标表明通缩压力仍然存在(输入价格49.8,输出价格47.9)。中小企业情绪有所改善,这可能表明国内需求在逐步改善。大企业则变得更加谨慎。非制造业指数也小幅上升,从50.4增至50.8。这一上升表明(财政)刺激正在逐渐支持经济活动。同时,一些改善可能是由于订单在美国本周关税实施之前提前增加的需求导致的。

评级机构标准普尔(S&P)在周五确认捷克共和国的AA-信用评级,并展望稳定。标准普尔表示,这一稳定展望反映了捷克共和国强大的政府和外部资产负债表的看法,其中包括中央银行巨额的国际储备,能够缓冲在欧洲经济前景减弱、全球贸易争端前景不明以及捷克共和国以汽车制造为中心的经济面临结构性挑战背景下经济表现更加温和的影响。标准普尔评估称,自疫情以来的经济复苏表现平平,GDP仅比2019年水平高出2.5%。预计2025-2026年的增长主要由国内因素驱动,平均增速约为2%,仍低于潜在增长的2.5%。尽管如此,增长预计将超过欧盟的平均水平。标准普尔还表示,捷克共和国在中欧和东欧地区表现出最强的财政整合,政府赤字低于3%。预计净公共债务将保持在31%的低水平,评级机构认为这为国防和核电生产的支出提供了空间。

尽管目前美国大选仍然难以预测结果,市场已开始提前定价特朗普在...

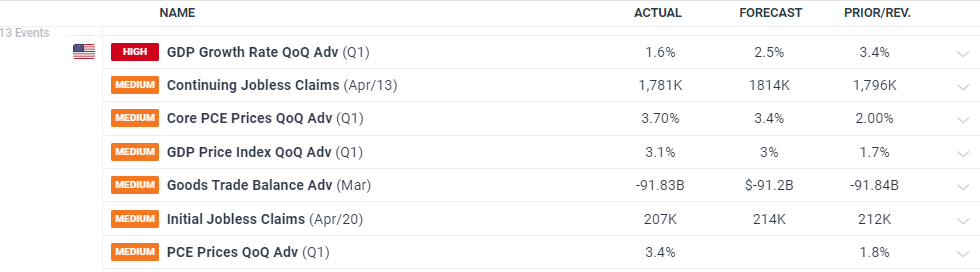

尽管目前美国大选仍然难以预测结果,市场已开始提前定价特朗普在... 美国一季度环比GDP未能达到预期。个人消费价格指数(PCE)...

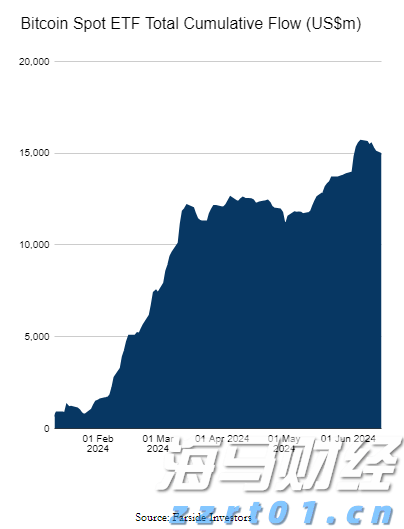

美国一季度环比GDP未能达到预期。个人消费价格指数(PCE)... 第二季度,由于实物ETF买家的需求与现金持有者的卖出相抵消,...

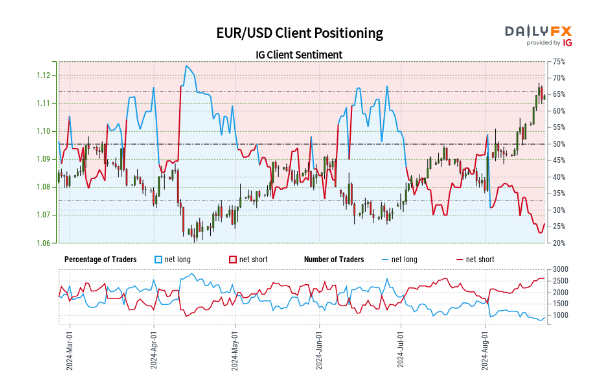

第二季度,由于实物ETF买家的需求与现金持有者的卖出相抵消,... 零售交易者数据显示,25.76%的欧元/美元交易者是净多头,...

零售交易者数据显示,25.76%的欧元/美元交易者是净多头,...