欧盟中期市场更新:市场整体出现下跌,关于解放日的新评论加剧了不确定性;黄金价格超过3100美元,避险资金流入;欧洲时钟因夏令时向前调整1小时。

- 欧洲指数开盘走低,德国的表现尤为落后,市场在等待4月2日(“解放日”)关于相互关税的公告。特朗普推动对所有国家征收相互关税,恢复普遍的统一税率,并且对汽车进口征收25%的关税,这在大多数资产中引发了风险规避情绪。与乌克兰和平努力相关的威胁,将对俄罗斯石油买家征收25%-50%的关税,为局势增添了地缘政治的复杂性。升高的关税忧虑促使对美联储降息预测的修正。

- 高盛将未来12个月美国 recession 的可能性从20%提高到35%。他们现在预计美联储将在7月、9月和11月降息,而不是之前预期的6月和12月。他们还预计特朗普政府将对欧盟征收15%的相互关税,这将使欧盟的总关税率增加20个百分点。一线分析师仍然认为特朗普将会谈判综合性的国家特定方案,但承认鹰派的可能性将使美国的关税达到自上世纪30年代以来未见的水平;与此同时,野村证券策略师警告称,对4月2日关税解决方案的希望正在减弱,市场信心有所减弱。

- 尽管德国2月份零售销售超出预期,DAX指数仍表现滞后。来自德国的国家CPI数据集合显示,上午08:00 ET(12:00 GMT)的全国价格指数将高于2.2%的预测。

- 英国情绪有所好转,劳埃德银行的商业晴雨表显示零售商的乐观情绪有所提升,即使首相斯塔默确认与美国的关税谈判仍在进行。

- 由于避险资金流入,日元对所有主要货币都走强。日元也受到月末、季度末和财年末资金流动的影响。日本银行将每月的债券购买量从4.50万亿日元减少到4.105万亿日元。这是自2024年1月以来日本银行首次减缓对超长期债券的购买。

- 铜价在2025年的长期上涨后略微回落,而现货黄金则因避险买入而上涨1%,达到创纪录的3115美元/盎司。

- 亚洲市场收盘走低,日经指数表现不佳,下跌4.0%。欧盟指数下跌0.9%至1.6%。美国期货下跌0.6%至1.3%。黄金上涨1.2%,DXY下跌0.3%;商品:布伦特原油下跌2.1%,WTI原油下跌2.7%;加密货币:比特币下跌2.1%,以太坊下跌2.7%。

- 中国3月制造业PMI(政府官方):50.5,相较于50.4的预期(连续第二个月扩张,达到2024年3月以来的最高点);非制造业PMI:50.8,相较于50.6的预期。

- 日本2月初步工业生产环比:2.5% 相较于2.0%的预期;同比:0.3% 相较于1.2%的预期。

- 日本2月零售销售环比:+0.5%,相比于-0.2%的预期;同比:1.4%,相比于2.5%的预期。

- 新西兰3月ANZ商业信心:57.5,前值为58.4。

- 澳大利亚2月私人部门信贷环比:0.5%,相比于0.5%的预期,前值也是0.5%;同比:6.5%,相比于前值5.0%。

- 南韩2月工业生产环比:1.0%,相比于0.8%的预期;同比:7.0%,相比于3.3%的预期。

- 日本财政部长加藤重申将与美国同行保持紧密沟通,FX方面达成共识,认为过度的FX波动是不利的。

- 特朗普总统指出,普京关于泽连斯基的评论并没有朝正确方向发展;对于普京最近关于安装新领导层的评论感到“非常生气和恼火”;如果没有达成乌克兰协议,将对所有俄罗斯石油征收25%-50%的二级关税,并认为这是俄罗斯的错。

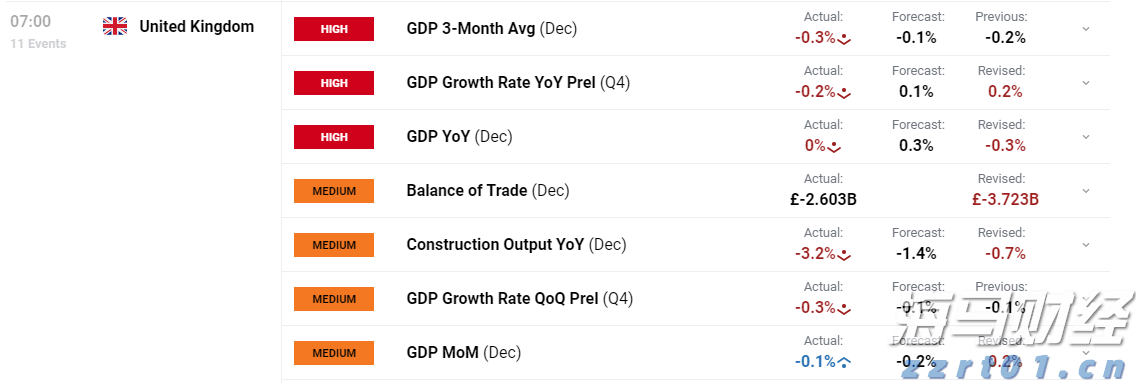

- 英国3月劳埃德商业晴雨表:49,相较于50的预期。

- 特朗普总统正在推动高级顾问在“解放日”4月2日的关税政策上加大力度;特朗普总统据说重新提出对大多数进口商品征收统一关税的想法。

- 特朗普总统表示将很快宣布药品关税事项;避免汽车关税的交易则稍后进行。

- 特朗普总统表示绝对会继续执行对加拿大的关税;与加拿大首相卡内基进行“很好的谈话”。

- 特朗普总统评论称,他并不是在开玩笑关于第三个任期的问题,也有手段可以做到;同时补充说现在讨论这一点为时尚早。

- 高盛的分析师将未来12个月美国产生经济衰退的概率从20%提高至35%;他们现在预测美联储将在7月、9月和11月降息(注意:之前预测为6月和12月降息);预计特朗普政府将对欧盟实施15%的相互关税,使欧盟的总有效关税率提高20个百分点。

能源:特朗普总统表示不会“立刻”对石油制裁;未听说任何限制关税行动的建议。将对伊朗的二级关税做出决定,并不希望对俄罗斯实施二级关税。

指数 [Stoxx600 -1.27%,535.24;FTSE -0.93%,8578.04;DAX -1.18%,22190.71;CAC-40 -1.22%,7819.59;IBEX-35 -1.14%,13150.94;FTSE MIB -1.52%,38150.00;SMI -1.41%,12675.90;S&P 500期货 -0.99%]。

市场重点/主要主题:欧洲指数开盘走低,并在早盘阶段持续承压;对即将于周三公布的关税声明的不确定性导致风险偏好不足;在一些部门中,公用事业和消费者日常用品表现相对较好;表现下滑的部门则包括材料和金融;阿斯顿·马丁提议对尤树投资集团进行投资,出售其一级方程式车队的股份;据报,弗雷泽公司正在寻求提高在Accent的股份;关注当天晚些时候即将公布的德国CPI快报;在接下来的美国交易时段没有重大收益预期。

- 消费者日常用品:贝塔斯曼 [BTG.DE] +1.5%(盈利),易捷航空 [EZJ.UK] -1.5%(访谈),放宠物 [PETS.UK] -12.5%(交易更新)。

- 金融:意大利蒙特帕斯基银行 [BMPS.IT] -3.5%(ISS建议反对帕斯基对美迪奥班卡的股份增持提案)。

- 工业:阿斯顿·马丁 [AML.UK] +12.5%(尤树财团提议5250万英镑的投资,并出售阿斯顿·马丁阿美科一级方程式车队的股份),斯太雷 [STLA.NL] -3.0%(全球汽车企业普遍下跌,而美国汽车关税的收集日期临近),约翰·伍德集团 [WG.UK] -25.0%(业务更新,独立审查正在进行中;与贷方的再融资和债务豁免的持续讨论;2024财年业绩出版推迟)。

- 科技:坎科姆 [COK.DE] -15.0%(2024财年末结果)。

- 欧洲央行行长拉加德表示,特朗普的关税给了欧洲展示独立性的机会;欧洲必须更好地掌控自己的命运。我们几乎达到了通胀目标。

- 欧洲央行的帕内塔(意大利)表示,由于美国关税公告引发的不确定性,呼吁谨慎对待降息的呼声。对抗通胀的斗争还远未结束。

- 法国商业部长洛朗·圣马丁重申,如果本周美国关税付诸实施,将采取相应的措施。仍然希望能够避免与美国的贸易战。

- 法国法院表示,勒庞因滥用欧盟资金而被判有罪。

- 南非民主联盟(DA)表示,看到周中达成预算协议的良好机会。

- 日本下议院通过2025/2026年预算。

- 伊朗最高领导人哈梅内伊表示,如果美国对特朗普的威胁采取行动,将受到打击(*提醒:特朗普表示,如果伊朗未达成协议,"就会有轰炸";考虑对伊朗实施“次级关税”;美国和伊朗官员正在进行谈判)。

- DOGE团队表示,他们已访问联邦工资系统。

- 美国政府表示,已经就可能帮助农民的财政问题进行了初步讨论。

- 外汇市场在欧盟早盘时保持稳定,关注特朗普政府4月2日“解放日”的关税实施。由于美国经济衰退风险上升,其他资产的风险规避资金流入非常明显,欧盟债券收益率整体下滑约3个基点。交易员指出,由于高盛分析师将未来12个月美国经济衰退的概率从20%升至35%,引发市场关注;高盛还预计美联储将在7月、9月和11月降息(相较于之前预期的6月和12月)。

- 欧元/美元在1.0820上下保持稳定,欧盟通胀数据持续涌入。德国的数据显示,在上周晚些时候降低的法国和西班牙数字之后,整体状况混合;欧洲央行警示,通胀上行风险尚未减小。

- 美元/日元在149附近的低位维持不变。日元是主要货币中对避险资金流入表现最好的。

- 10年期德国国债收益率为2.69%,10年期英国国债收益率为4.66%,10年期美国国债收益率为4.20%。

- (FI)芬兰2月零售销售同比:-0.7%,相比于之前的-1.1%。

- (DE)德国2月零售销量环比:0.8%,相较于预测的0.0%;同比:0.5%,比预测的0.5%持平。

- (DE)德国2月进口价格指数环比:0.3%,相较于预测的0.0%;同比:3.6%,与预测的3.3%接近。

- (DK)丹麦四季度最终GDP环比:1.8%,相比于初步报告的1.6%;同比:4.4%,超过初步预测的4.1%。

- (ZA)南非2月M3货币供应量同比:6.1%,低于前值的7.1%;私人部门信贷同比:3.7%,低于前值的4.6%。

- (HU)匈牙利2月生产者物价指数环比:-0.4%,与前值+0.4%相比;同比:8.2%,低于前值9.1%。

- (HU)匈牙利1月平均名义工资同比:10.4%,高于预期的9.9%。

- (HU)匈牙利2月贸易余额:€1.1B,低于预期的€1.4B。

- (CH)瑞士四季度外汇交易(瑞士法郎):0.1B,相比于前值的0.7B。

- (TH)泰国2月经常账户余额:$5.5B,高于预期的$4.2B;国际收支总余额:$5.5B,高于前值$4.2B;贸易余额:$4.4B,高于前值$0.4B;出口同比:13.9%,高于前值12.9%;进口同比:4.1%,低于前值7.5%。

- (DE)德国3月CPI北莱茵-威斯特法伦环比:0.3%,低于前值0.4%;同比:1.9%,持平于1.9%。

- (DE)德国3月CPI黑森州环比:0.4%,高于前值0.3%;同比:2.4%,高于前值2.3%。

- (DE)德国3月CPI巴伐利亚州环比:0.3%,低于前值0.4%;同比:2.3%,持平于前值2.4%。

- (DE)德国3月CPI勃兰登堡环比:0.4%,低于前值0.6%;同比:2.3%,持平于前值2.3%。

- (DE)德国3月CPI萨克森州环比:0.6%,高于前值0.3%;同比:2.5%,高于前值2.3%。

- (DE)德国3月CPI巴登-符腾堡环比:0.3%,低于前值0.5%;同比:2.2%,低于前值2.5%。

- (ES)西班牙1月经常账户余额:€1.2B,低于前值的€1.7B。

- (CH)瑞士每周视力存款总额(瑞士法郎):451.2B,高于前值449.2B;国内视力存款:441.7B,高于前值440.4B。

- (NO)挪威中央银行(Norges)4月每日外汇购买(挪威克朗):100M,低于前值400M。

- (PL)波兰3月初步CPI环比:0.1%,低于预期的0.3%;同比:4.9%,低于预期的5.1%。

- (CZ)捷克2月M2货币供应量同比:4.0%,低于前值4.5%。

- (UK)2月净消费者信贷:£1.4B,高于预期£1.2B;净贷款:£3.3B,低于预期的£3.8B。

- (UK)2月抵押贷款批准人数:65.5K,低于预期的65.6K。

- (UK)2月M4货币供应量环比:0.2%,低于前值1.1%;同比:3.8%,低于前值4.1%;M4(扣除金融中介)3个月年化:4.7%,低于前值4.8%。

- (HK)香港2月零售销售额同比:-13.0%,低于预期的-6.9%;零售销售量同比:-15.0%,低于预期的-9.6%。

- (HK)香港2月M3货币供应量同比:6.8%,高于前值4.5%;M2货币供应量同比:6.8%,高于前值4.5%;M1货币供应量同比:5.3%,高于前值1.8%。

- (IT)意大利3月初步CPI环比:0.4%,高于预期的0.0%;同比:2.0%,高于预期的1.6%。

- (IT)意大利3月初步CPI欧盟调和数据环比:1.6%,高于预期的1.3%;同比:2.1%,高于预期的1.8%。

- (GR)希腊1月零售销售额同比:+1.9%,高于前值-5.3%;零售销售量同比:+2.5%,高于前值-5.0%。

- (IS)冰岛2月最终贸易余额(冰克朗):-57.3B,好于初步预测的-57.9B。

- (EU)欧洲金融稳定机制开始发行5年期欧元债券;指引区间加宽至中期掉期上方32个基点。

- 05:25(EU)每日欧洲央行流动性统计。

- 05:30(ZA)南非宣布即将进行的通胀联动债券发行详情(每周五进行)。

- 06:00(PT)葡萄牙3月初步CPI环比:无预测,前值-0.1%;同比:无预测,前值2.4%。

- 06:00(PT)葡萄牙3月初步CPI欧盟调和环比:无预测,前值-0.1%;同比:无预测,前值2.5%。

- 06:00(IL)以色列将发售2027、2028、2029、2033、2034和2052年到期的合计29.5亿以色列新谢克尔债券。

- 6:00(RO)罗马尼亚将发售500M罗马尼亚新莱(RON)债券,利率7.4%的2027年债券;平均收益率:%相较前值7.05%;投标覆盖:x相较于前值1.53x(2025年2月17日)。

- 07:25(BR)巴西央行周度经济学家调查。

- 08:00(DE)德国3月初步CPI环比:0.3%,预期0.4%;同比:2.2%,预期2.3%。

- 08:00(DE)德国3月初步CPI欧盟调和环比:0.4%,预期0.5%;同比:2.4%,预期2.6%。

- 08:00(ZA)南非2月贸易余额(南非兰特):无预测,前值-16.4B。

- 08:00(CL)智利2月零售销售同比:2.7%,预期8.0%;商业活动同比:无预测,前值5.6%。

- 08:00(CL)智利2月工业生产同比:-0.9%,预期1.9%;制造业生产同比:-1.2%,预期3.5%;总铜生产:无预测,前值426.9K。

- 08:00(UK)每日波罗的海干散货指数。

- 08:00(ES)西班牙债务局(Tesoro)将公告即将发行的债券规模。

- 09:00(FR)法国债务局(AFT)将发售62-78亿欧元的3个月、6个月和12个月票据。

- 09:01(AU)澳大利亚3月CoreLogic房价环比:无预测,前值0.3%。

- 09:45(US)3月芝加哥采购经理人指数(PMI):预期45.0,前值45.5。

- 10:30(US)3月达拉斯联邦制造业活动:预期-5.0,前值-8.3。

- 10:30(UK)季度投资者及GEMM的会议。

- 11:00(CO)哥伦比亚2月国家失业率:无预期,前值11.6%;城市失业率:预期10.2%,前值11.1%。

- 11:00(MX)墨西哥2月净未偿贷款(墨西哥比索):无预期,前值6.852T。

- 11:30(US)美国财政部将出售13周和26周票据。

- 12:00(US)美国农业部季度作物报告。

- 12:00(SE)瑞典中央银行(瑞典银行)Breman。

- 14:00(CO)哥伦比亚中央银行利率决定:预计隔夜贷款利率保持在9.50%不变。

- 16:00(US)每周作物进展报告。

- 17:30(AU)澳大利亚ANZ罗伊摩根每周消费者信心指数:无预测,前值83.8。

- 18:00(AU)澳大利亚3月最终制造业PMI:无预测,前值52.6。

- 19:01(UK)3月BRC商店价格指数同比:预期-0.4%,前值-0.7%。

- 19:30(JP)日本2月失业率:预期2.5%,前值2.5%;岗位申请比:预期1.26倍,前值1.26倍。

- 19:50(JP)日本第一季度Tankan大型制造业指数:预期12,前值14;大型制造业展望:预期9,前值13。

- 19:50(JP)日本第一季度大型非制造业指数:预期33,前值33;大型非制造业展望:预期29,前值28;大型所有行业资本支出:预期3.2%,前值11.3%。

- 19:50(JP)日本第一季度小型制造业指数:预期-1,前值+1;小型制造业展望:预期-3,前值0。

- 19:50(JP)日本第一季度小型非制造业指数:预期15,前值16;小型非制造业展望:预期10,前值8。

- 20:00(KR)韩国3月贸易余额:预期6.0B,前值4.3B;出口同比:预期4.9%,前值0.7%(修正自1.0%);进口同比:预期2.2%,前值0.2%。

- 20:01(IE)爱尔兰3月制造业PMI:无预测,前值51.9。

- 20:30(AU)澳大利亚2月零售销售环比:无预测前值0.3%。

- 20:30(JP)日本3月最终制造业PMI:无预测,前值48.3。

- 20:30(KR)韩国3月制造业PMI:无预测,前值49.9。

- 20:30(TW)台湾3月制造业PMI:无预测,前值51.5。

- 20:30(PH)菲律宾3月制造业PMI:无预测,前值51.0。

- 20:30(TH)泰国3月制造业PMI:无预测,前值50.6。

- 20:30(VN)越南3月制造业PMI:无预测,前值49.2。

- 20:30(SG)新加坡第一季度初步URA私人房价环比:无预测,前值2.3%。

- 21:45(CN)中国3月财新制造业PMI:无预测,前值50.8。

- 23:30(AU)澳大利亚储备银行(RBA)利率决定:预计维持现金利率目标在4.10%不变。

第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以...

第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以... 如果你错过了,黑色金属一直在全周难以吸引持续需求,因为交易员...

如果你错过了,黑色金属一直在全周难以吸引持续需求,因为交易员... 美国总统选举主导着新闻头条,美元承压。预计美联储将在周四将利...

美国总统选举主导着新闻头条,美元承压。预计美联储将在周四将利... EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表...

EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表...