我们预计四月初的劳动力市场数据将继续显示出降温迹象,但增长依然稳定。联邦裁员和急剧放缓的移民将对未来几个月的就业增长产生影响,但私人部门的失业申请数量较低,表明整体状况依然稳定。

我们认为本周的三月就业报告将显示非农就业人数(NFP)增长放缓至仅110,000。失业率可能会略微上升至4.2%,但考虑到劳动力供应的紧缩,我们不预计在短期内会有更大幅度的上涨。

上个月的报告结果不一,尽管面临显著的压力,NFP增长仍保持在151,000。参与率从62.6%小幅下降至62.4%,但分析这个数据可以看出,参与率的下降主要是由于“55岁及以上”和“20至24岁”这些年龄段的劳动力流出,而核心年龄段的参与率则保持在83.5%。

一月份的职位空缺与劳动力流动报告(JOLTs)同样表现强劲,职位空缺上升至770万(市场预期:760万,前值:750万),并且非自愿裁员连续第四个月下降,降至160万(前值:170万)。结合失业申请以及大规模裁员的WARN提前通知都维持在适中水平,劳动力市场状况看起来依然稳定。

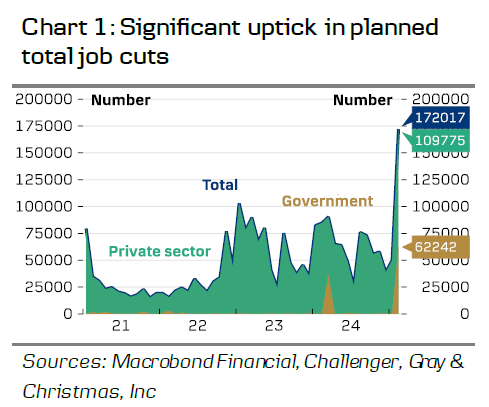

考虑到与DOGE相关的裁员,二月份的就业报告显示目前的影响较小。然而,这可能是由于BLS调查报告期在裁员结束之前就已结束。根据Challenger报告,美国公司计划裁员的情况则大相径庭,二月份宣布的裁员人数达到172,000(图表1)。公共部门的裁员约占62,000,但私营部门的数字也有所上升,可能与政府合同的取消和贸易战的担忧有关。我们建议关注即将发布的三月Challenger报告,它可能会进一步澄清DOGE的联邦裁员规模。

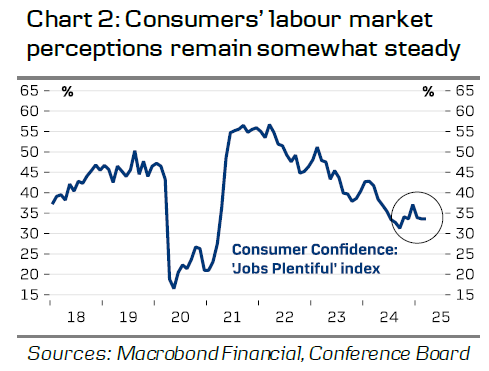

消费者信心继续恶化,跌至自2013年以来的最低水平。消费者尤其报告称,未来就业前景减弱——可能是由于与裁员相关的不确定性和更高的通胀预期。然而,消费者对当前劳动力市场状况的看法仍然稳定(图表2),这表明情况可能并没有表面看起来那么糟糕。

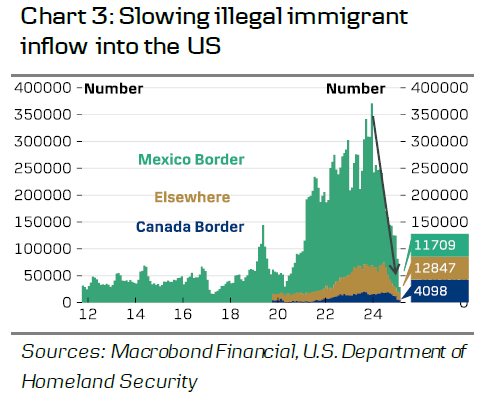

尽管移民在过去几年是劳动力供应增长的主要驱动因素,但情况已经完全改变(图表3)。移民以创纪录的速度放缓,二月份非法越境下降到仅28,000,低于疫情限制最严格时期。由于出生劳动力的增长预计将结构性下降,单纯依靠劳动力供应可能会对潜在增长造成拖累。值得注意的是,这种影响在劳动力市场数据中已显现出端倪,因为过去一年中,外部劳动力进入就业市场的流动速度稳步放缓。

日本财务省将考虑采取"决定性措施"。美元...

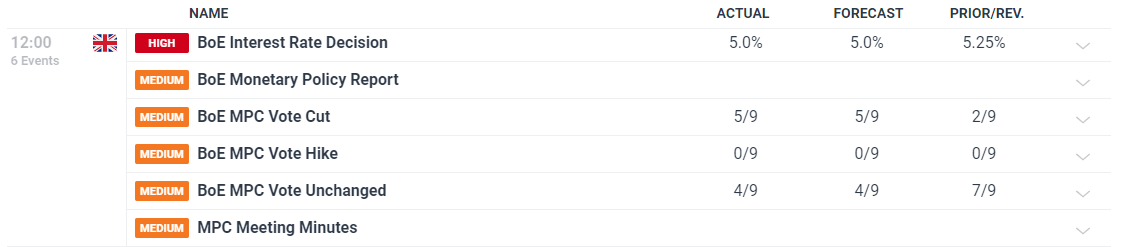

日本财务省将考虑采取"决定性措施"。美元... 英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季...

英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季... 这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小...

这种能源商品最近形成了一系列较低高点和较高低点,从而在其4小... 日元(美元/日元,欧元/日元)分析在周末之前,美元/日元放弃...

日元(美元/日元,欧元/日元)分析在周末之前,美元/日元放弃...