过去一周,美联储在5月份降息的可能性从11%飙升至47%,周二更是接近60%。

到年末,市场现在认为主流情景是降息100个基点至3.25%-3.50%或更低,概率达到75%。不过,一个月前,这一概率 barely超过四分之一。

这可能是反映投资者转向防御性短期政府债券的一种技术性走势。10年期和30年期的长期政府债券收益率飙升,而这段时间短期收益率通常会下跌,这支持了这一假设。

这种不稳定的走势增加了对股票市场前景的悲观情绪,可能会继续或加剧杠杆头寸的清算。

虽然这种情况通常对美元有利,但我们现在看到,由于股票和长期债券的抛售,美元承受了更大的压力。

从技术上看,美元指数自4月初以来已经进入了一个活跃的下行阶段,已大幅跌破3月份的支撑区间。周初的反弹仅仅是填补了缺口,并没有改变走势,这暗示指数可能会跌至99区域——距离当前水平几乎下跌了3%。

尽管其他主要经济体也预计将加速降息,但市场往往优先忽视美国的变化。这导致在2022年加息周期开始前,美元曾上涨,而在2020年的首次降息前又出现了下跌。从压力和不确定性来看,目前的情况与2020年3月颇为相似。

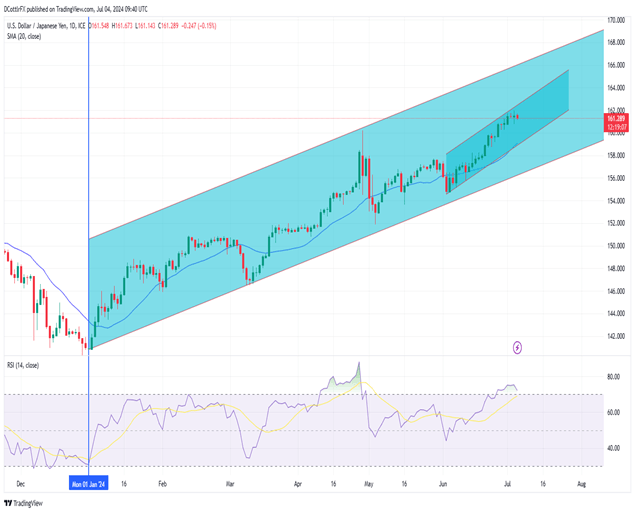

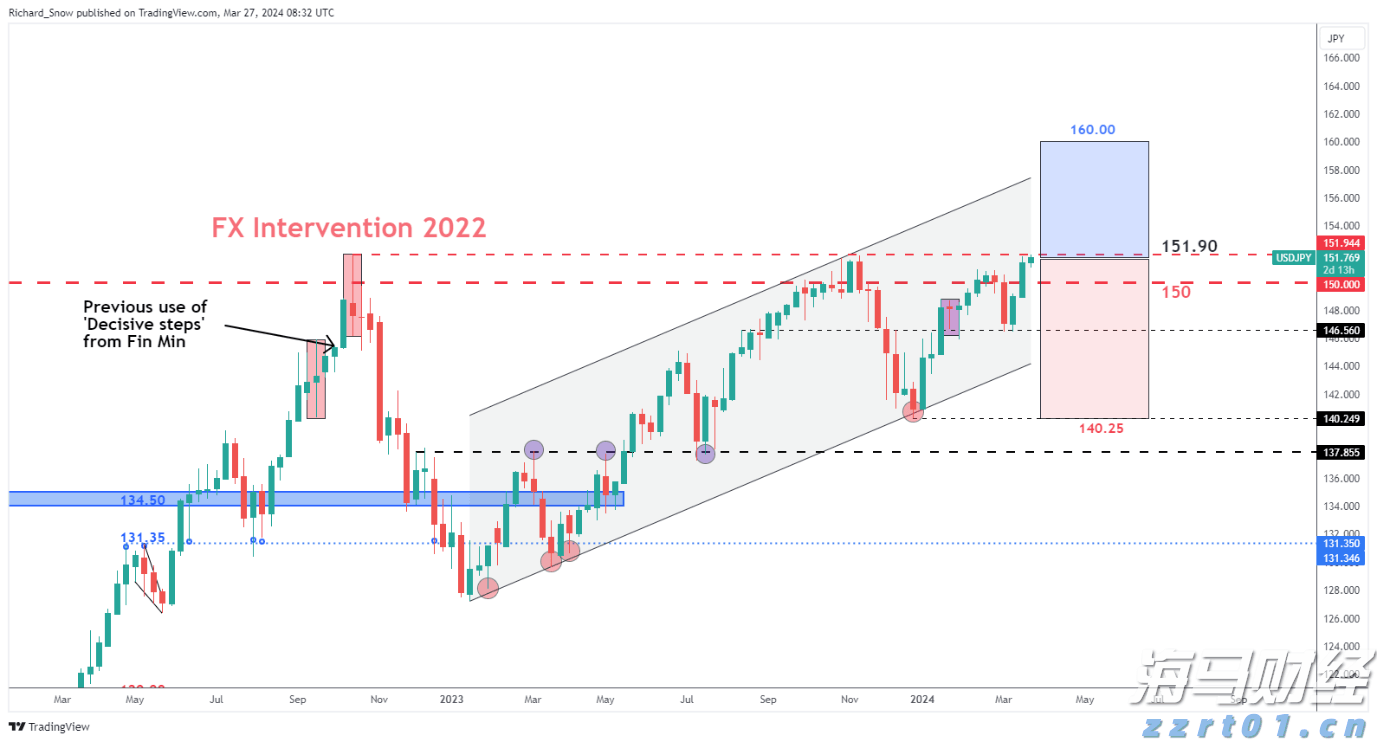

美元/日元现在略低于162.000,对于美元来说是38年来的...

美元/日元现在略低于162.000,对于美元来说是38年来的... 日本财务省将考虑采取"决定性措施"。美元...

日本财务省将考虑采取"决定性措施"。美元... 尽管第三季度非农劳动生产率略低于预期,修正数据显示近年来生产...

尽管第三季度非农劳动生产率略低于预期,修正数据显示近年来生产... 欧佩克+保持自愿减产。布伦特原油出现大幅周跌幅。WTI西德克...

欧佩克+保持自愿减产。布伦特原油出现大幅周跌幅。WTI西德克...