关税战争达到了新的高度,黄金价格随之飙升。它会不会继续创新高呢?

在全球贸易紧张局势前所未有的激化中,美中贸易战已攀升到新的高度。截至周三,特朗普政府对中国进口商品实施了惊人的104%的关税率,包括最初的34%的“对等”关税,以及在东部时间午夜12:01生效的额外50%关税。中国则立即做出反击,将对美国产品的关税提高至84%,誓言在这次新一轮贸易冲突中“战斗到底”。

尽管特朗普总统声称中国和其他国家渴望谈判,但美中贸易关系的急剧恶化却出乎意料。同时,其他国家也在制定应对方案,加拿大宣布对某些美国汽车征收新关税,而欧盟则在准备对20%的出口关税做出反制。

随着公司开始适应这一新现实——主要通过涨价——各类资产的投资者都在拼命理解对其投资组合的影响。尤其是对于黄金投资者,历史上的相似情况可能为在这种贸易战争加剧时,贵金属可能的表现提供有价值的洞见。

当前形势代表了现代历史上最重要的关税升级,远远超过1930年的斯穆特-霍利关税法。虽然这一历史事件提供了我们的最佳类比,但今天的104%针对中国商品的关税和84%针对美国商品的关税反映了一种前所未有的贸易敌对水平。

在1930年6月实施斯穆特-霍利关税时,尽管经济困境,美国美元在主要货币面前最初仍然走强。这种反常的“避险”美元强势持续了大约7-11个月,尽管整体经济正在恶化。

在全球经济不确定时,资本往往流向被视为安全的美国资产和货币,即便美国本身就是经济动荡的根源。这一模式在金融历史的多个危机时期反复出现。

商品领域对斯穆特-霍利的反应非常严重并且持久:

· 工业金属(铜、锌、铅):在实施后的12个月内平均下降43%

· 农产品:根据具体商品,下降约30-65%

· 能源价格:从1930年到1932年陡降超过70%

铜的价格从1929年的每磅约18美分下降到1932年的5美分以下,下降幅度超过70%。这种崩溃不是立即发生的,而是在全球贸易收缩和工业需求消失时加速。

在斯穆特-霍利时期,金价的表现并不完全适用,因为在金本位制下,金价在1933年之前固定为每盎司20.67美元。然而,随着商品和资产价格的崩溃,黄金的购买力却在提升。

这听起来虽然很令人印象深刻,但上述表述只是意味着在所有其他商品价格下降的情况下,黄金没有下降(因为它是固定的),因此一盎司黄金能够购买更多的东西。听起来对黄金是利好的,但并不是因为黄金价格被限制,无法自由浮动。

今天的环境与过去的关税实施在多个关键方面有显著不同:

1. 债务水平:今天政府的债务占GDP比率大大提高(美国超过120%,而1930年为16%),这可能会放大市场反应并限制财政应对。

2. 中央银行工具:现代货币当局有着更强的干预能力,这可能会限制股票和商品的下行幅度,而与历史事件相比有所不同。

3. 供应链复杂性:今天全球生产网络的整合性使得可能出现更大范围的连锁中断,这可能导致商品间的结果截然不同,而不是统一下降。

4. 市场速度:电子交易意味着历史上需要数月才能展现的市场走势现在可能在几周甚至几天内收敛。

基于历史模式和当前市场动态,未来几个月美国美元指数可能会显著走强。这种反常的强势可能会持续6-11个月,尽管关税的负面影响似乎(在大众媒体上描述)对美元是不利的。

这种预计美元强势的机制之一是著名的“避险”现象,在不确定性加剧的时期,全球资本寻求避风港——美国国债和现金。

随着关税影响在全球供应链中扩散,需求减弱,商品可能会经历剧烈下降。然而,路径不会是均匀的:

· 工业金属:可能会看到最深远和持续的下降(我们已经在工业应用最广泛的两种金属中看到了这种情况:铜和银)。

· 农产品:可能会经历极端的波动,双向波动都有可能,因贸易流向转变而波动。

· 能源市场:可能会看到初期急剧下降,然后出现区域价格差异。

正如历史事件所示,大多数商品最终会找到支撑,因生产商因价格下跌而减产,但这一过程通常需要8-12个月才能完全显现。

一个值得关注的重要模式是,在2008年金融危机和2020年疫情冲击期间,黄金的低点出现得比股票更早。在2008年,黄金在10月/11月见底,而股票直到2009年3月才继续下跌。同样,在2020年,黄金在3月稳定,而更广泛的股市在4月仍然波动。

这一模式可能会在当前环境中重演。一旦初始流动性驱动的抛售压力消退,黄金通常开始作为货币安全港而不是商品来运作。这一转变往往会在危机周期中早于股市底部,从而为投资者创造机会。

不过,第一次大动作仍很可能是下行,就像我们在2008年和2020年看到的那样。银和矿业股(尤其是初级矿业股票)的下降幅度都很大。

美国与中国(以及以某种方式与世界其他地区)之间升级的贸易战代表了全球经济格局的深刻改变。尽管未来几个月所有资产类别的市场波动可能仍然保持高位,但历史先例表明,在这一时期美国美元可能会显著走强,而商品则面临严重压力。

对于黄金投资者来说,理解这些历史模式为应对当前市场动荡提供了有价值的背景。尽管不免受到初期抛售压力的影响,但历史上黄金通常在主要危机时期比股市早找到立足点,这是值得关注的一个模式,随着情况的发展我们需要紧密关注。

以上为我们提供了很好的图表分析背景。没错,图表上的变化是至关重要的,但观察特定市场与基本事件之间的关系同样提供了重要线索。

当某个市场对某事的反应或未反应的力度似乎正常的时候,那就向我们传达了一些信息。一个例子是,当黄金股票上涨时,而黄金却没有上涨——这意味着前者不想进一步上涨,接下来可能会有下跌。

在今天的案例中,这可以应用于股票市场。

关税上涨,与中国的关税战争以及后者的回应——这一切对股市来说都是极其不利的。然而,尽管形势升级,股票今天并未下探新低。相反,在之前测试过61.8%的斐波那契回撤水平后,它们却上涨了。

即使股票下跌,但幅度不大,这仍然是一个看涨的反应。没错,的确是看涨,因为考虑到目前世界的局势,股票“应该”往更低的方向移动。

这种反应告诉我们,目前,情绪(恐惧)暂时达到了顶峰,反弹只是因为这一点变得必要。正如被严重超卖的RSI所暗示的那样,今天的反应(缺乏反应)更为明显。

此外,今天黄金的反弹显示了人们有多担忧——然而,他们并未出售自己的股票。

因此,我依然坚持之前的预测——我们即将看到股票的反弹。

与此同时,FCX(我最看空的对象,但还未开始;我们刚从上一次空头中获利)重回30美元以上。

我们可能会在33美元附近重新做空,因为那是2023年低点和之前巨幅差价的低点。我的直觉告诉我,FCX可能想在进一步下跌之前尝试收窄这一差距。

美元指数略微下跌,但似乎是对当前世界局势的一种非常情绪化的反应。正如我在今天分析的第一部分中所写的那样——美元指数在接下来的几周和几个月内很可能会显著走强。

话虽如此,让我们转向黄金,先从昨天的报价开始:

黄金价格本身再次突破3000美元,并且也否定了跌破其上升支撑线的突破。

在这次调整性上涨中,黄金能涨到多高?我现在的最佳猜测是在3080到3110美元之间,但在这种波动情况下,我可能需要经常更新这个目标(我会这么做)。

今天的盘中最高价3102.85美元正好在我上述描述的目标区域内。

黄金在这里见顶了吗?这很有可能(不过我并未对此下赌注),因为考虑到中国的反击,我们今天可能达到了顶峰的不确定性(人们最近对黄金和白银IRA投资的在线搜索激增)。或者黄金可能再上涨几美元之后才会下跌。

在总结之前,我还想给你展示一件事,关于“新黄金”的失望图表。

在市场动荡或世界混乱中,“新黄金”并未提供任何保护。

这种新的反美元资产在美元下跌时并没有反弹。

相反,比特币跌破了其上升的中期支撑线,并确认了这一突破,因为昨天是第三次收盘低于该线。

比特币的顶部真的到来了吗?2025年的顶部?很可能是。那这也是“永恒的顶部”?有可能。

随着新的一周开始,黄金价格连续七天后首次上涨。俄乌地缘政治问...

随着新的一周开始,黄金价格连续七天后首次上涨。俄乌地缘政治问... 乍一看,这是一个灾难性的非农就业报告。十月份的净就业创造不仅...

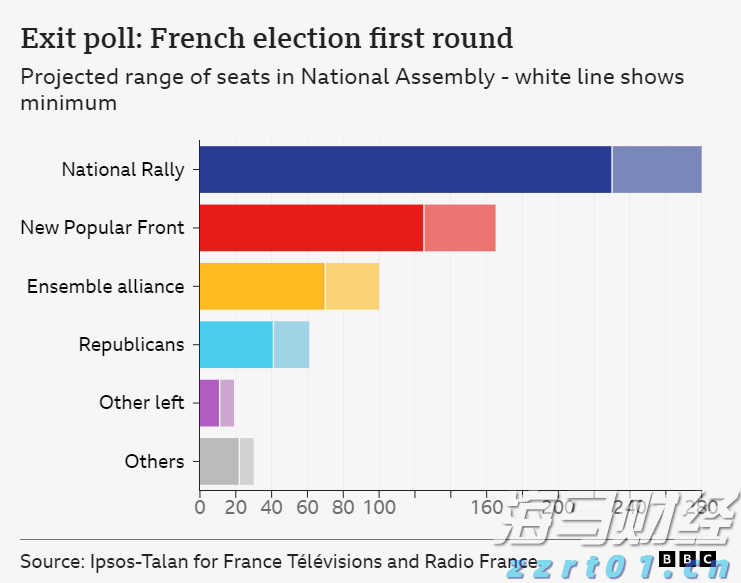

乍一看,这是一个灾难性的非农就业报告。十月份的净就业创造不仅... 虽然国民阵线在投票中领先,但几乎无法单独占多数席位。CAC ...

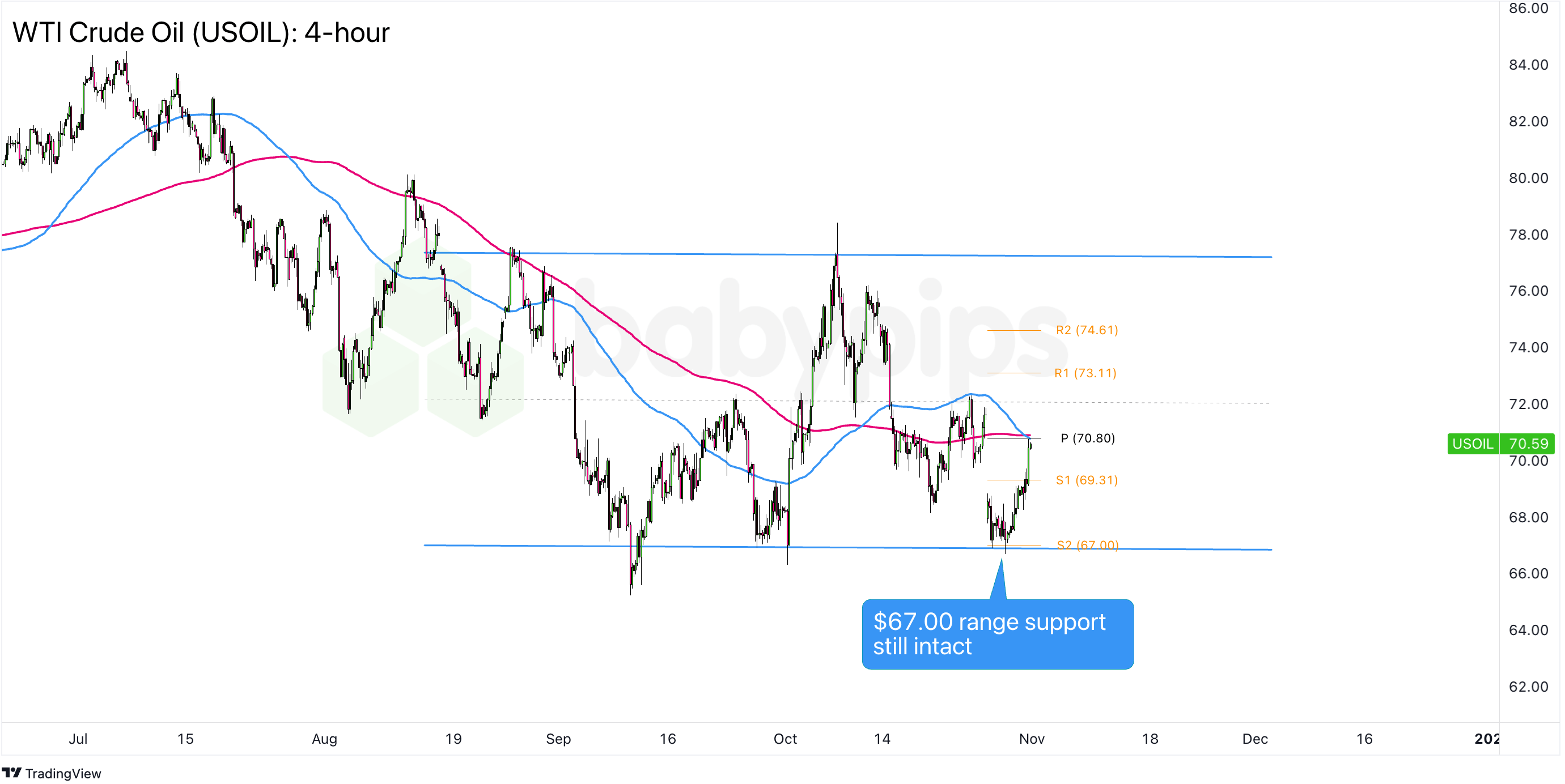

虽然国民阵线在投票中领先,但几乎无法单独占多数席位。CAC ... 原油价格的反弹刚刚将WTI原油(USOIL)从关键技术支撑区...

原油价格的反弹刚刚将WTI原油(USOIL)从关键技术支撑区...