美国实施的关税增加以及其贸易政策的不确定性正在影响所有新兴市场。自1月20日以来,特朗普政府对中国额外征收的关税总额达到30%。考虑到特定行业的因素(较高的关税和免税政策),中国产品对美国的平均有效关税从2025年初的11%上升至接近35%。自6月9日以来,华盛顿与北京之间的紧张局势有所缓解,但停火局势依然脆弱。我们认为,额外的关税将在2025年维持在目前的水平,并可能会出现行业调整。

对于新兴市场(EMs)来说,额外的关税总额为10%。在我们的基本情景中,这些关税在2025年也将维持在这一水平(特朗普在4月2日提到的“对等”措施将不会实施),并伴随行业关税——通常较高,但部分国家通过谈判降低了关税。汽车关税目前已达到25%,钢铁和铝的关税刚刚翻倍至50%。制药、电子和半导体行业的税率可能高达25%,目前这些行业尚未被征税。碳氢化合物行业将继续受到保护。

目前,各国的有效关税因其对美国出口结构的不同而有所差异。在接下来的几周中,这些关税将根据美国的行业政策和双边谈判进行调整。暂时来看,东亚新兴市场的有效关税最高(见图1)。中欧也受到影响,因为汽车工业在其出口中占重要地位。相反,最低关税适用于:仍然免征税的制造业出口国(如新加坡)、主要出口商品的拉美国家以及石油和天然气生产国。虽然目前免税的制造业未来的关税仍不确定,但商品出口国应继续免受进一步关税上升的影响。

关税冲击将通过减缓美国和全球需求在短期内对新兴市场的增长产生影响。根据国际货币基金组织(IMF)在四月初发布的《全球经济展望》(WEO),预计全球商品贸易量增长将从2024年的2.9%放缓至2025年的仅1.1%,远低于过去十年的平均水平(每年2.5%)。在四月中旬,世界贸易组织(WTO)甚至预测到2025年全球商品贸易将略有下降(-0.2%),这主要是由于北美贸易量出现超过10%的收缩。

最容易受到这一放缓影响的经济体是墨西哥和亚洲国家,因为它们对美国的贸易依赖程度很高(见图2)。中欧经济体开放程度较高,但其对美国需求的直接依赖程度较低。即使是汽车关税的上涨,除了斯洛伐克外,对经济增长的直接影响也应该是有限的,因为斯洛伐克对美国的出口高度集中。通过对德国的出口减少而产生的间接影响将是显著的,但往后可能会被预期的德国经济复苏所抵消。

主要的拉美经济体(不包括墨西哥)则不太开放,对美国需求的依赖程度也较低,并且关税相对适中。因此,对其增长的直接影响应该是有限的。一些国家甚至可能通过一些农产品和关键金属的价格上涨而受益。

中国企业将把出口转向其他市场,以部分抵消对美国销售的下降(2025年下降20%将代表约1000亿美元的中国商品,约占全球总出口的0.4%)。这种重新定向在春季就已经可见。目的是通过第三国转运商品以规避美国关税,并寻求新的市场。

因此,近年来观察到的趋势可能会继续:由于低价格和具有竞争力的产品,中国在广泛的行业领域中获得了全球市场份额(2024年为14.7%,而2017年为12.8%)。然而,这一战略今后将更难以实现。一方面,中国出口商可能更难降低价格,而人民币的走势将在这方面起决定性作用。另一方面,受到中国竞争影响的国家将继续采取措施保护处于困难中的行业。在中国希望在美国之外加强与其他国家的联系之际,北京必须避免这些保护主义反应。在这种背景下,欧盟委员会在四月初与中国达成一致,推出了监控中国进口的机制。

对于新兴国家来说,中国出口的重新定向在直接受到美国关税冲击的基础上,进一步加强了来自中国商品的竞争,尤其是在它们的国内市场和出口市场自。自2018年以来,这种竞争特别影响到亚洲和中欧国家。对于中欧国家来说,中国商品在其出口市场上与当地产品竞争,尤其是在汽车及其他中高端行业。在亚洲,中国竞争削弱了如印尼和泰国等国在纺织和汽车等行业的本地生产。但需要指出的是,中国也增加了对某些国家的中间产品出口,从而促进了这些国家的产业发展与升级。

事实上,新兴市场,特别是墨西哥和亚洲国家,在2018年至2024年期间受益于美中贸易紧张局势,从而在美国市场上增加了市场份额。尤其是墨西哥和越南发展了“连接者”业务:越来越多的中国商品通过这些国家转运后附加了价值,然后再出口到美国。这一动态伴随着外商直接投资(FDI)的增加和其制造基础的扩展。

到2025年,这些动态可能因美国贸易政策的收紧而中断,同时围绕该政策有很高的不确定性。此外,一方面,特朗普政府支持工厂迁回美国,可能会反对某些美国公司的外商直接投资项目;另一方面,它正在加大对进口商品来源的监测力度。美国可能会将保持10%关税作为限制中国商品重新定向的措施的前提。因此,美国的压力将限制,至少在短期内,连接国(特别是墨西哥)的外商直接投资项目。

从中期来看,中国企业和其他跨国公司将继续重组和多元化生产链。如果美国在新兴市场之间维持统一的对等关税(这仍然存在不确定性),外商直接投资将流向劳动(工资、技能、生产率)、税收、经济开放、制造业发展、融入全球价值链、基础设施和物流服务质量方面为投资者提供最佳条件的国家。地理和地缘政治接近性也是额外考虑的标准。

在亚洲,越南在许多标准上都保持良好姿态(相对较低的工资、积极吸引外商直接投资的策略、融入价值链、地理位置以及多元化的外交政策)。然而,该国需要大量投资基础设施(供水和能源网络、应对气候风险的保护),并且是对美国进一步提高关税最为敏感的国家之一。泰国、马来西亚和印度也有优势(前两者在教育水平、基础设施质量、商业环境以及融入全球贸易方面,印度则在制造业投资方面具备低工资和税收激励措施)。这三个国家似乎在吸引新的中国外商直接投资并获得市场份额,尤其是在美国市场上,处于最佳位置。另一方面,印度尼西亚在制造基础设施及其劳动力和基础设施质量方面的发展滞后。

中欧也具有吸引外商直接投资的资产,适合寻求更靠近欧洲市场的企业。自2018年以来,匈牙利已成为中国外商直接投资的主要接受国。捷克共和国和波兰也处于良好位置。尽管这些国家已融入欧盟,但它们拥有坚实的制造基础、相对吸引的税收体系、技术熟练的劳动力,以及尽管近年来快速增加,但仍保持的竞争力工资。

最后,拉丁美洲在吸引中国外商直接投资方面有一个重要优势:其自然资源。例如,阿根廷、秘鲁、玻利维亚和智利拥有丰富的矿产资源。此外,拉丁美洲可以通过在农产品领域取代美国,从而在中国获得新的市场份额。巴西的主要对华出口商品与美国相似(如大豆、肉类、棉花和石油),自2018年以来,巴西对中国的出口量已不断增加,预计将持续增加。

拉美国家(不包括墨西哥)对关税冲击的直接暴露较少,因此也可能因美中贸易战进一步加强与中国的联系,并在矿业和农业领域获得市场份额。相反,对于出口制造商品的亚洲和欧洲国家而言,在中国市场上获得市场份额将更为困难:即便中国能够提振私人消费,其进口仍可能受到北京增强工业领域自给自足政策的限制。

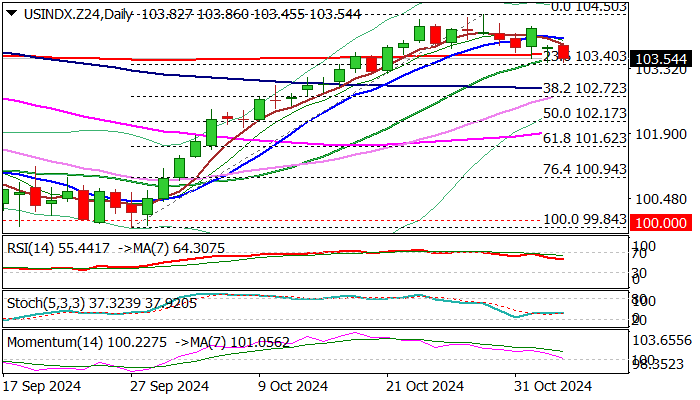

本周二,美元下跌,交易者在等待美国大选首批结果发布前部分减少...

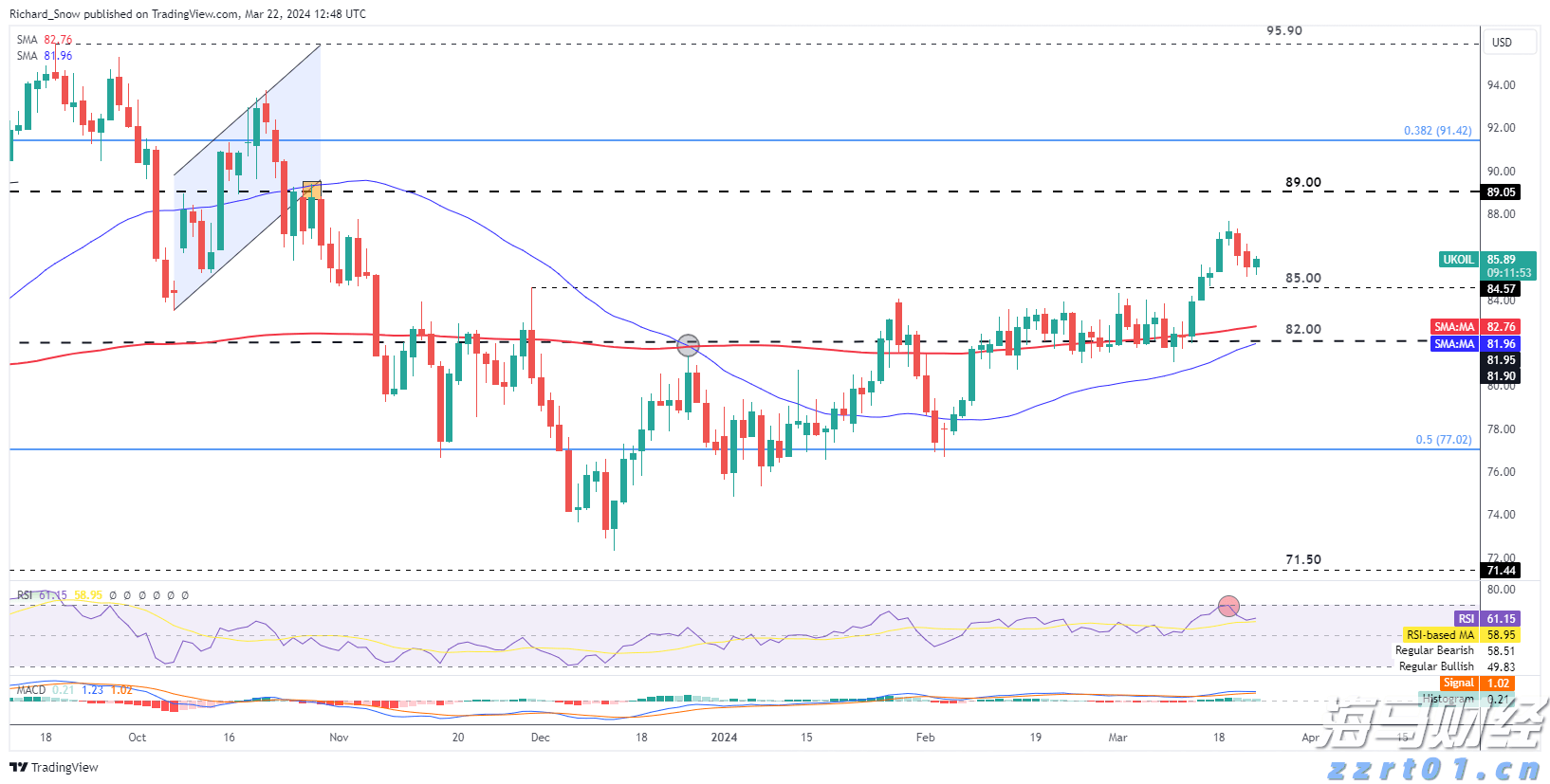

本周二,美元下跌,交易者在等待美国大选首批结果发布前部分减少... 最新的乌克兰袭击中,超过150枚导弹和无人机发射出去。尽管能...

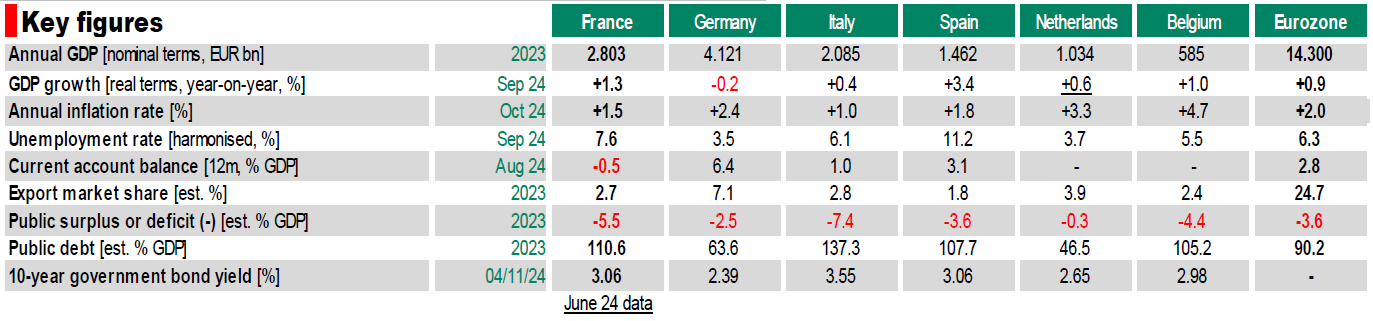

最新的乌克兰袭击中,超过150枚导弹和无人机发射出去。尽管能... 这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行...

这一部分提供法国主要经济数据的月度概述,并与其他欧洲国家进行... 上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1...

上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1...