亚洲的头条新闻是美国与中国贸易框架的最终敲定。双方现在已经统一确认了协议——华盛顿自信满满,北京则保持神秘。但不要误会:这不仅仅是一次外交握手。这为本已极度膨胀的全球风险情绪注入了新的兴奋剂,外汇市场随之作出反应。

随着美国降息讨论从“如果”转向“何时”,美元的高度正在降低。周五即将发布的个人消费支出(PCE)数据是下一个关键环节——如果它按照预期以0.1%月增长率发布,降息的大门将会大开。而个人消费支出的疲软更是让美联储反应机制的重新定价显得更为迫切。市场已经认为七月份降息的几率为25%,下周的就业数据将决定这一预期是被确认还是破灭。

欧元在美元退缩中高歌猛进,凭借对美方利率重新定价的鸽派预期,在市场上开辟出新天地。对于欧洲央行的鸽派政策而言,这简直是一个提升的风向标——EUR/USD每上涨一个点,都能减少进口通胀,让欧洲央行的去通胀叙事变得更容易。然而,事情并非完全向好。更强劲的欧元在欧元区增长艰难寻找第二档的情况下,会抑制出口竞争力。

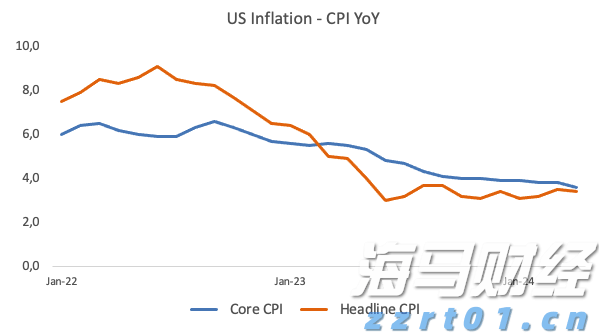

尽管如此,市场仍然在关注去通胀的主题。随着油价回落和法国、西班牙的消费者物价指数(CPI)数据预计将进一步支持这一趋势,交易员重新围绕欧洲央行1.5%的终端利率展开讨论。这是一个显著的转变——这种转变已经开始影响到收益率曲线的前端,利率预期在悄然而稳步地进行重新校准。

换句话说,欧元的强势既是一种盟友,也是一种复杂情况。是的,它在缓解通胀,但也通过侧面收紧了金融条件。如果美联储先降息,欧洲央行可能会发现自己被困在了进口救济与国内停滞之间。但目前,市场愿意优先考虑前者。

与此同时,德国国债收益率在2.6%附近徘徊,这是目前的最高水平,因为德国的财政紧张在一项支出协议达成之前仍然紧绷。因此,尽管柏林的鹰派人士在场外待命,但他们还没有被允许上场。

至于即将到来的7月9日关税悬崖——欧洲市场在关注,但并未感到惊慌。近期贸易停火的消息让市场波动性降温,现在交易员们相对自信地预测:期限延长,而非引爆器。这个观点在昨晚得到了白宫的默默认可,后者暗示如果谈判顺利,可以保持灵活性。

实质上,市场将7月9日的触发点看作是一个检查点,而非悬崖。市场的定位反映出人们相信冷静的头脑将占上风,至少在短期内。但不要误会——自满是一种迅速消失的奢侈。任何华盛顿言辞与北京反应之间的失调迹象,都可能导致风险资产从关税停火的昏睡中迅速惊醒。然而,目前,最小阻力的路径仍然平静而漫长。

总结:外汇市场最小阻力的路径仍然偏向美元。鸽派的美联储倾向、与中国的贸易战节奏转向降温以及欧洲区抗通胀动态独具协同效应。在美国数据——更明确地说,花旗经济意外指数——开始持续向上之前,美元仍然陷入强势卖出趋势。

欧元继续在美元疲软的浪潮中起伏,但这是一种有条件的移动,而非确凿的交易。EUR/USD的目标是1.20,但这一旅程更依赖于华盛顿的动态,而非法兰克福。来自法国和西班牙的快闪CPI数据不太可能对市场产生重大影响——市场将在周一待德国数据出来后再重新绘制通货膨胀曲线。油价的回落为欧洲央行的抗通胀政策又增加了一种形式,而今天如维勒鲁瓦和雷恩这样的货币委员会鸽派董事发言,可能会对近期欧元区利率的重新定价进行一些温和反击。

尽管如此,欧元的反弹并不仅仅是因为欧洲央行的鸽派态度,而是美元脆弱的副产品。

话虽如此,均值回归交易员并不会放弃短期内出售EUR/USD的高点,特别是在美国股市重新强调其“例外主义”叙事的情况下。但七月降息的可能性正在悄然增强,随着每个微弱的宏观数据发布,美元越来越接近于贴上外汇市场的“骄傲字母”:对坏消息的高度敏感,而对好消息的回报却低。这并不是完全投降——但潮流显然正在远离美元的有利地位。

贸易停火减轻了压力,但美元仍受政策风险束缚

在这个阶段,一系列正在浮现的贸易“协议”并不意味着结构性转型——它们关乎于外表和避免最坏的关税情境。这对于市场来说已经足够好。这里的关键成果并不是细节上的内容,而是规避了特朗普所谓“解放日”宣布的全面关税攻势。

鼓舞人心的信号随处可见。美国对欧洲的态度乐观,卢特尼克在布鲁塞尔给予“优秀”谈判的一次罕见称赞。与印度的协议据称也在接近达成。美国财政部刚刚与G7伙伴达成协议,以取消经济合作与发展组织(OECD)第二支柱税,作为高争议的第899条款从“一个美丽的大法案”中删除的交换。

那么,这一切对美元意味着什么?从表面上看,它应该提供支持。关税升级的担忧正在减弱,第899条款引发的恐慌情绪也在缓和,而全球风险情绪已改善。但美元的反弹却乏善可陈。市场显然处于“观望”模式——交易员们想要签字,而不是引述。

即便这些协议达成,政府的基本意识形态倾向也未发生变化。目标依然是:缩减贸易逆差,较弱的美元有助于实现这一目的。美元此前的下滑部分是由于不确定性——而这种变量并没有消失。

再加上全球增长前景的改善,使非美元货币受到提振,以及美联储越来越倾向于放宽政策,可以看出,美元的上行空间仍然受到限制。市场已经定价出两次降息的预期,并开始围绕第三次降息的讨论。这不是推动美元暴涨的背景。

如果日本被纳入贸易停火的进程,那可能会对日元形成游戏规则的改变。尽管今天的CPI数据偏软,如果外部风险减弱,日本央行将有更大的自主权加息。在市场只定价3个基点的九月份,很容易受到日本央行意外行动的影响。美元/日元的交易价格仍然高于2022年3月的水平,即便DXY已经回到那些水平——这为追赶提供了空间。

总结:贸易降温是积极的一步,但对美元而言还不是游戏规则的改变——至少目前不是。华盛顿的政策不确定性以及越来越被视为降息者而非持有者的美联储,将继续限制美元的强劲。直到白宫拿出稳妥的协议并且数据反对降息预期时,美元仍然是一种反弹卖出的交易。

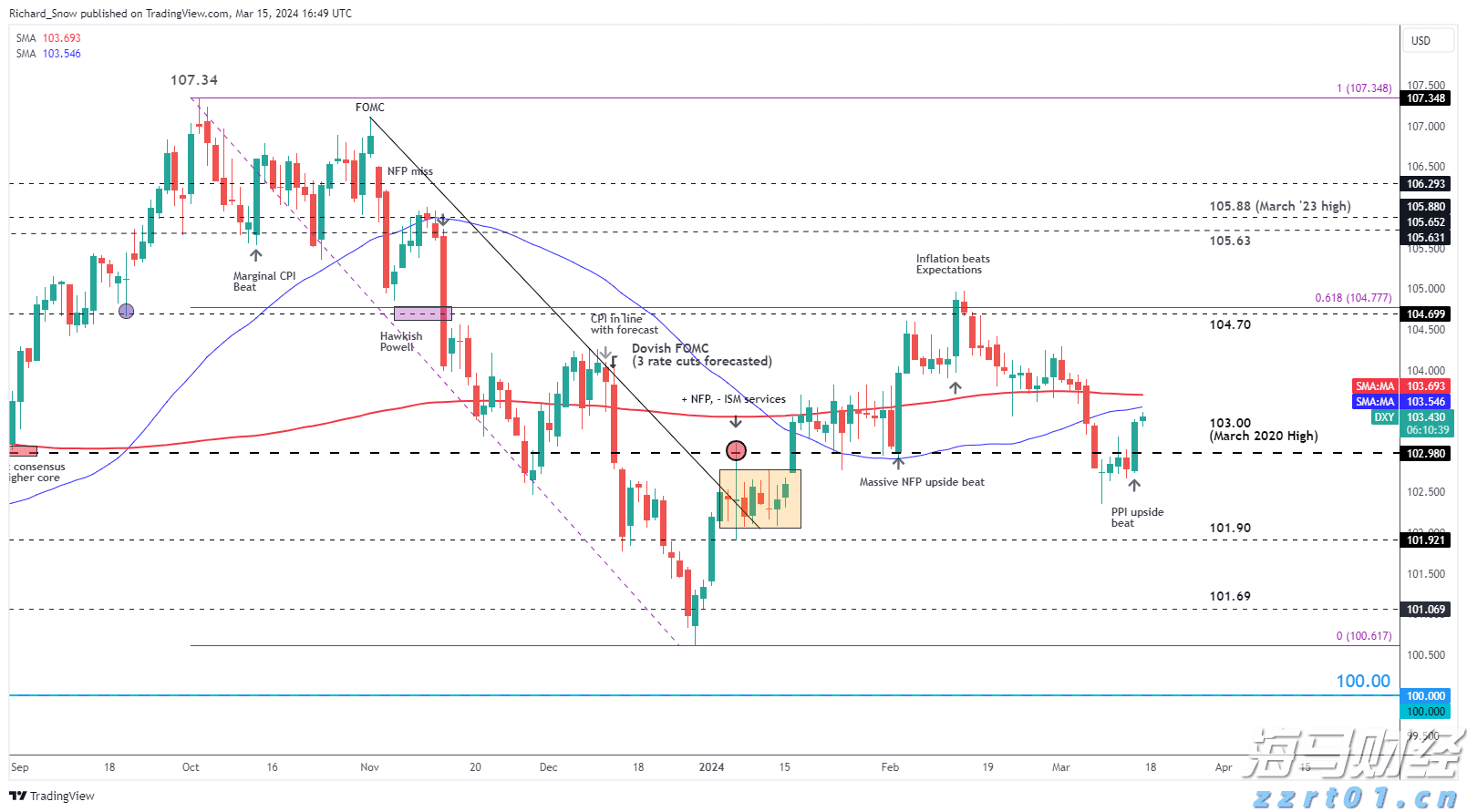

欧元/美元:欧洲央行官员坚守自己的观点,欧元下挫英镑/美元:...

欧元/美元:欧洲央行官员坚守自己的观点,欧元下挫英镑/美元:... 过去两年,现货黄金价格一直处于强劲的牛市,从2022年9月的...

过去两年,现货黄金价格一直处于强劲的牛市,从2022年9月的... 美元指数(DXY)从近104.00的多周低点反弹。投资者预...

美元指数(DXY)从近104.00的多周低点反弹。投资者预... 我们的思维天生带有避痛机制,帮助我们应对身体和情感上的痛苦。

我们的思维天生带有避痛机制,帮助我们应对身体和情感上的痛苦。