上周,随着中东局势缓和,投资者开始更加冒险,此次局势缓和是由于美国主导、以色列和伊朗之间脆弱但迄今为止保持的和平。此外,贸易方面也有了一些进展:美国和中国宣布达成了一项贸易协议,将恢复中国稀土金属流向美国,以换取贸易让步。VanEck的稀土和战略金属ETF上周上涨近4%,并且今早在其200日均线(DMA)下方巩固了涨幅。日本和印度决定延长其谈判代表在华盛顿的停留时间,使人们期待谈判的进展,并可能在接下来的几天带来更多好消息。加拿大撤回了对美国公司的数字服务税——这一税款的征收在一周前刚刚实施——以为更加温和的谈判铺平道路。台湾表示,该国在第二轮谈判中取得了“建设性进展”,而欧盟的乌尔苏拉·冯·德莱恩则对该集团找到签署协议以避免对欧洲出口美国征收50%关税的前景表示乐观。

因此,投资者的情绪乐观,愿意承受更多风险。标准普尔500指数在周五创下新高,纳斯达克100指数也达到了新的纪录,而道琼斯工业平均指数则达到了自3月份以来的最高水平。一直在11月峰值后暴跌近30%的罗素2000指数现在已经恢复了超过60%的损失,并正在测试其200日均线的上方。尽管美联储(Fed)保持持续谨慎的态度,但美国中型股也突破了其200日均线,受益于收益率下降和对美联储采取宽松政策的预期提高。美联储主席鲍威尔上周重申,美联储在没有对通货膨胀走向有更清晰的了解之前,不会急于降息,尤其是在关税不确定性的背景下。但这一说法大部分未被关注。

在欧洲,Stoxx 600指数在周末以积极的趋势收盘,结束时高于其50日和100日均线,而富时100指数则稍微低于8800点。由于对贸易的乐观情绪,日经225指数上周突破了40000点,并在本周开始时表现也较好。然而,中国和香港的股票对这一鼓舞人心的贸易消息反应仍然有限:尽管存在贸易停火和超出预期的PMI数据,但CSI 300指数和恒生指数在本周一依然表现平淡,尽管制造业活动连续第三次处于收缩状态。

总体而言,市场情绪乐观。投资者正在减少对黄金的押注,但瑞士法郎的强劲表现和需求依然令人意外。上周五美元兑瑞士法郎跌破0.80的关口,并在这一水平下方巩固——这一门槛只有在极少数情况下才被突破:一次是在2011年的欧洲债务危机期间,迫使瑞士国家银行(SNB)对EURCHF施加1.20的下限,另一次是在2015年1月,当时SNB突然取消了这一下限。法郎的强势在零利率和全球市场普遍乐观的情绪下依然持续,令SNB感到越来越担忧。法郎似乎陷入了升值螺旋,这对瑞士出口商造成了伤害。然而,当前不考虑货币干预,因为瑞士在与美国的贸易谈判中必须谨慎行事,在被美国列为潜在货币操纵国后情况变得更加敏感。因此,在未来一段时间内,瑞士可能不得不接受法郎走强的现状——至少在贸易谈判继续期间——并享受他们的折扣夏季假期。但在某个时刻,必须解决法郎的强势,以帮助瑞士经济应对竞争力下降的问题。自年初以来,SMI指数受到关税不确定性和法郎强势的压制,而零利率对恢复投资者的兴趣几乎没有帮助。

此外,尽管贸易进展明显,美国美元仍继续走弱。有关唐纳德·特朗普所谓的“美丽税法”的消息现在正送往参议院——如果通过,预计将使美国的债务增加33亿美元——这削弱了市场对美元和美国国债的需求。10年期国债收益率在上周一度反弹,接近4.20%。

欧洲投资者增加了汇款资金的动机,欧元因此受益于对欧洲资产的持续需求。上周EURUSD突破了1.17的关口,并在其上方巩固了涨幅,尽管上周五法国和西班牙的通胀数据超出预期。今天德国和意大利将公布更多通胀数据,而明天预计欧元区6月的整体通胀数据将显示为2%。这正好符合欧央行的目标,并为进一步支持(如果需要)保持打开了大门。这对欧元的走势是个积极因素。

除了欧洲的通胀数据和特朗普的税法(希望能在7月4日假期前通过)外,本周市场的关注还将转向最新的美国就业报告和一系列最终的PMI数据。在能源市场,油价值得关注,因为它们正在回吐受到中东局势影响而带来的涨幅。WTI原油当前在每桶65美元附近寻求重要的斐波那契支持,这一水平将决定年初以来的看跌趋势与潜在中期看涨整合的分界点。预计OPEC可能在7月6日的会议上宣布计划将更多石油投入市场,这可能使空头在周末占据主动。

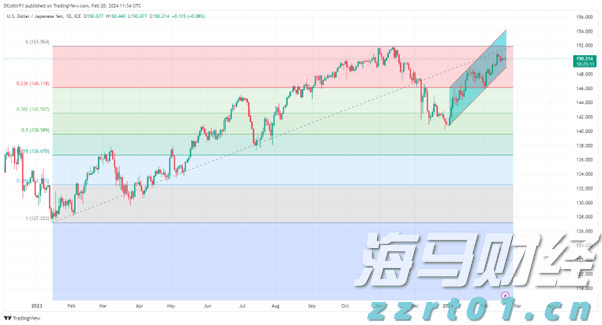

美元/日元(USD/JPY)交易在150.00关口之上谨慎行...

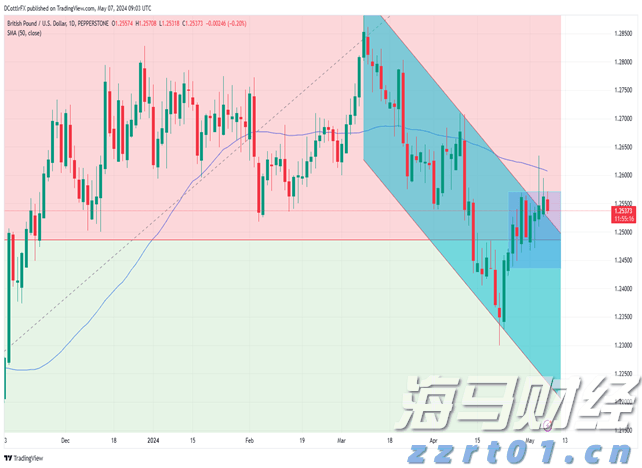

美元/日元(USD/JPY)交易在150.00关口之上谨慎行... 尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2...

尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2... 以美元DXY指数衡量的美元在第四季度开局强势,一度达到近一年...

以美元DXY指数衡量的美元在第四季度开局强势,一度达到近一年... 特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...

特斯拉股价:对第四季度业绩的期待特斯拉(TSLA)第四季度分...