本周贸易谈判和美国预算为政治背景提供参考。美元持续承压。所有的目光都集中在第二季度的财报上。假期缩短的一周意味着就业数据将在周四发布。

上周,美国股市在自4月中旬以来的惊人反弹带动下达到了历史新高,这一反弹为标准普尔500指数增加了超过10万亿美元的市值。由于政策的不确定性和高企的衰退风险,这波反弹对一些人来说是出乎意料的。劳动力市场正在放缓,而通货膨胀在5月份有所上升。那么,是什么推动股票上涨的,这种势头能维持多久呢?

尽管存在这些担忧,但股市依然抵抗着这些恐惧,尽管有警告称泡沫正在形成,期货市场预测由于贸易谈判的进展,周一美国和欧洲股市有望开盘上涨。加拿大已经取消了对Netflix、亚马逊和Meta等大型美国科技公司的3%征税,以便重新启动与其最大贸易伙伴的谈判。此外,日本的首席贸易谈判代表延长了他在美国的停留时间,希望在几天内签署协议。因此,美国及其主要贸易伙伴之间快速达成贸易协议的希望,成为市场的积极推动力。因此,动能可能成为未来几天和几周市场的重大驱动力。

随着我们进入第三季度,重点将转向第二季度的财报季。根据FactSet的数据显示,标准普尔500指数的第二季度盈利预期为同比增长5%,这是自2023年第四季度以来的最低水平。由于分析师考虑了全球贸易紧张局势和经济风险,第二季度的盈利预期已大幅下调。此外,标准普尔500指数中有11%的公司发布了第二季度的负EPS指引。

第二季度的财报季将在接下来的几周开始,我们将看到是否公司财报的门槛已经降低到足以产生正向盈利惊喜,这无疑将使股市保持活跃。展望未来,分析师们更为乐观。预计标准普尔500指数公司的盈利将在第三季度有所回升。

如果第二季度出现暂时的盈利下滑,也不足以遏制股市反弹。美国最近的股市反弹的一个特点是其广泛性。标准普尔500、等权重标准普尔500、罗素2000和英伟达股价一直同步上涨。标准普尔500在第二季度上涨了10%,纳斯达克上涨了17%,罗素2000上涨了8%,而罗素3000上涨了10%。这表明,尽管美国股市反弹在2025年起步缓慢,但其基础比2024年科技股主导的疯狂要广泛得多。

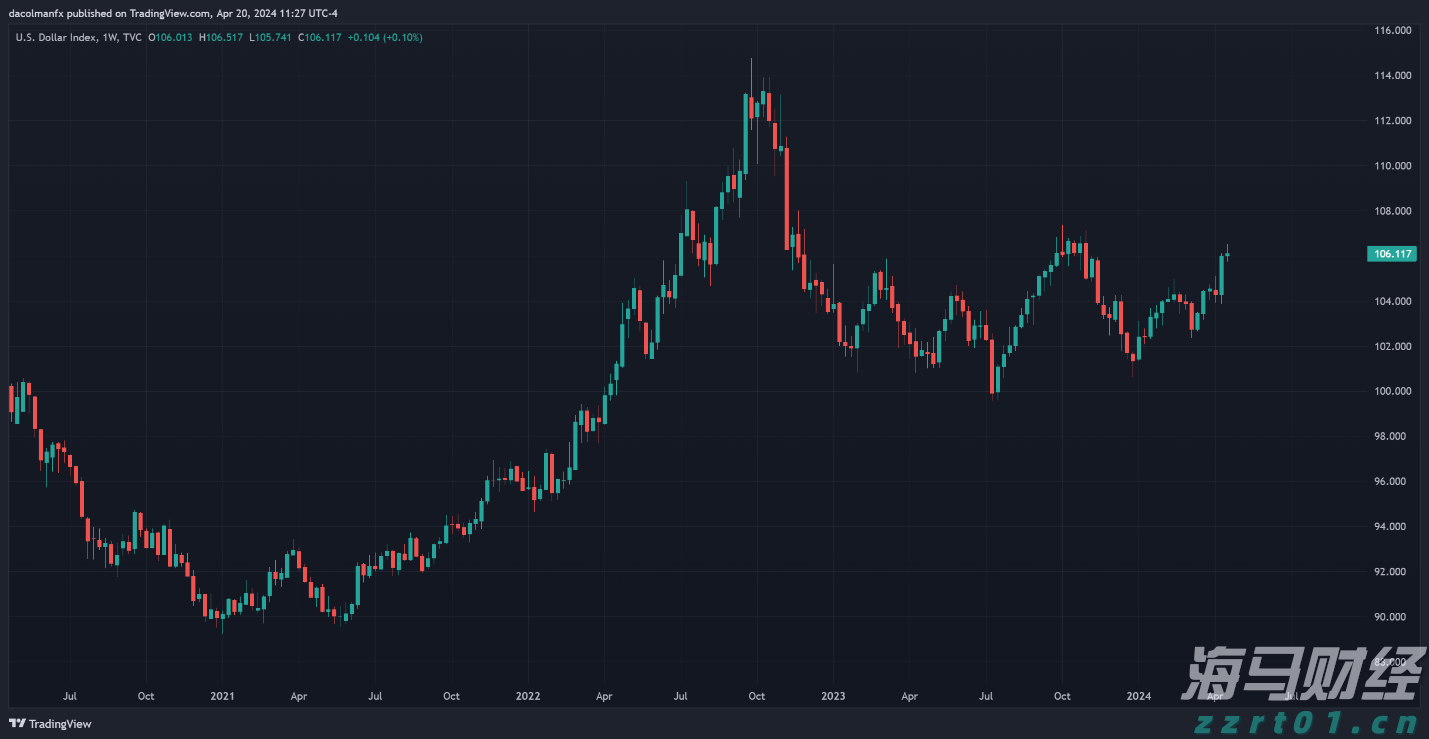

人们希望特朗普的减税法案本周晚些时候能够签署成为法律,这也为反弹增添了动力,因为预算法案在周六通过了参议院。有趣的是,预计在未来十年将使美国赤字增加330亿美元的预算法案并没有让股市感到担忧,但却对美元造成了压力。美元指数在2023年开局最糟糕,是自2005年以来的最低水平。周一,美元再次走弱,在G10货币中表现最差,我们在等待特朗普能否在独立日假期之前签署预算。

市场广度也令人鼓舞。上周,标准普尔500的384家公司上涨,而119家公司下跌,只有少数股票在技术上表现过度超卖。标准普尔500中有50%的成分股价格高于其200日移动均线,这一数字是健康的,表明其他股票还有追赶的空间。

虽然英伟达在过去一个月上涨了15%,市值接近4万亿美元,但其他股票的表现超越了英伟达,英伟达在本季度迄今甚至不在标准普尔500前十的表现中。表现最好的股票是加密货币平台Coinbase,受益于加密货币的上涨,包括比特币,目前距离历史最高点只有3000美元。Coinbase在第二季度上涨了105%。建筑和工程行业在第二季度的表现也超越了半导体行业,娱乐和电影行业同样是前十名表现中。

欧洲市场也在发生变化。尽管美国股票指数在第二季度的表现优于其欧洲同行,但按货币调整后,欧元和英镑对美元的强劲上涨提升了欧洲指数的货币调整回报。在过去一个月,美国指数相对于欧洲指数的优越表现变得更加显著。由于防御行业放缓,欧洲股票受到压力。在过去几个月,英伟达的表现优于莱因金属,后者下跌了7%,而英伟达上涨了15%。这引发了关于一些欧洲防御类股票所处高估值是否会影响该行业,以及随着我们进入第三季度,是否会影响整个欧洲股票的讨论。

在英国,罗尔斯·罗伊斯仍然表现强劲,过去一个月上涨了12%。这是因为罗尔斯·罗伊斯的多元化程度高于其他欧洲防御性股票。英国股票可能迎来了一个时刻,由于多年的估值差距终于开始吸引投资者,以及英国已经与美国达成的贸易协议。彭博社的ETF流入数据显示,投资者对英国股票的偏好在流入欧洲的资金中清晰可见。6月,法国ETF的流入出现净减少,德国ETF的流入增速急剧放缓,而英国ETF的流入达到了2025年以来的最高水平。如果这种趋势继续,我们可能会看到英国股票在未来几周的表现优于其欧洲同行,特别是如果欧盟和美国在达成互惠关税的最后期限之前出现贸易紧张局势的话。

总体而言,随着我们进入七月,焦点可能转移。随着下周五美国市场因独立日假期而关闭,交易量将明显下降。关税将重新成为焦点。美国和中国已达成贸易协议,但欧盟和美国仍未宣布协议的内容。与加拿大的贸易谈判将恢复,因为加拿大取消了原定于今天生效的数字销售税。

在上周遭受更多损失之后,美元也将再次成为关注焦点,尽管在周五它设法重新对一些G10货币反弹。上周,美元指数跌至2022年以来的最低水平,美元动能明显向下。截至目前,美元在面对所有主要货币时是2025年表现最弱的货币,并且在面对大量新兴市场货币时也很弱。它仅对阿根廷比索和土耳其里拉有所上涨,并且对港币基本持平。

周末的主要新闻是,美国参议院通过了一项投票,以推动特朗普总统的税收和支出超级法案,这可能不会提振美元,并可能在未来几天造成相应的下行压力。

参议院预算法案可能使美国政府的赤字增加330亿美元,因此,本周初值得关注美国国债和全球债券市场。周五,国债收益率普遍上升,收益率在整个曲线上的上升在美国也得到了复制,这表明西方主权债券的走势呈现一致,且安全避风港有限。过去一个月,国债价格大幅上涨/收益率大幅下降,随着美国预算的现实及其对未来几年美国赤字的影响,这部分反弹可能会有所回吐。

本周,关注的焦点不仅在于美国预算法案的通过和正在进行的美国贸易谈判,还有一些关键经济数据。央行预计将在未来几个月放松货币政策;然而,他们表示,将坚决依赖数据。本周的一些关键经济数据,包括6月份全球PMI、美国非农就业人数和最新的欧元区通胀数据,将对中央银行政策制定者至关重要。

由于周五是独立日假期,美国非农就业人数本月将提前一天发布。美联储仍然坚定地关注数据,他们对通胀通过关税产生的影响表示担忧。然而,有一些早期迹象表明,美国劳动力市场可能正在放缓。初请失业金的数量缓慢上升,本周的非农数据疲弱可能会使美联储更倾向于尽早降息。市场仍然预计将在9月降息,但也有一些联邦公开市场委员会成员呼吁在7月降息。如果就业增长崩溃,则可能为夏季降息铺平道路。

市场预计6月份将新增11万个就业岗位,这将是自2月份以来的最低水平。非农数据容易修正,因此投资者需要谨慎,不要过度反应这项数据,因为未来可能会修正。然而,如果最终结果为11万或更低,则表明美国劳动力市场正在急剧放缓。结合上周下调的第一季度GDP数据,这将表明美国经济正在急剧放缓。工资数据同样值得关注,预计将显示平均小时工资的年增长率为3.9%,失业率预计将从4.2%上升到4.3%。

最大市场反应将来自失业率高于预期的情况,以及非农数据表现疲软。如果发生这种情况,我们可能会看到美元再次走低,但股市可能会受到提振,因为这可能会引发对美联储将在7月而不是等到9月降息的押注的激增。

预计本周的PMI数据显示,欧洲和英国的增长出现了初步的上升趋势,然而,调查数据可能并不可靠。如果在接下来的几天内,美国与欧元区之间未能签署贸易协议,则7月份的PMI数据可能会大幅下滑。

本周也将发布欧元区通胀数据。核心CPI预计将保持在2.3%的稳定水平,而整体CPI预计将从1.9%小幅上升至2%。预计6月的通胀数据不会影响欧洲中央银行的降息决定,我们认为本周的数据不会阻碍欧元的强势。

所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖...

所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖... 投资者似乎在美国总统特朗普有望胜选的出口民调结果出现时纷纷套...

投资者似乎在美国总统特朗普有望胜选的出口民调结果出现时纷纷套... 本周早些时候,由DXD指数衡量的美元升至几个月来的高位,主要...

本周早些时候,由DXD指数衡量的美元升至几个月来的高位,主要... 今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有...

今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有...