宏观顺风正在积聚:地缘政治紧张局势缓解,人工智能的重新崛起,贸易乐观情绪以及对美联储放松政策的预期都推动了美国市场创下新高。反弹广度在改善——但仍然不均衡:虽然参与者已超越科技股,但滞后的消费品和医疗保健等行业对可持续性提出了质疑。七月充满了催化剂:税收法案、贸易谈判最后期限、财报季,以及关键数据发布可能证明反弹是合理的,或引发严重的重新评估——特别是如果美联储的公信力或增长预期面临压力。

美国股票市场已攀升至新的记录高位,标准普尔500指数和纳斯达克率先发起冲击。这一反弹重新点燃了关于“购买美国”交易是否回归的讨论。

在经历了数月对地缘政治紧张局势、关税风险和经济阻力的担忧后,市场情绪已明显转变。各个方面的缓解——无论是宏观还是微观——都帮助重置了市场情绪,并驱动了风险偏好。

中东局势显著缓和,降低了风险溢价,并帮助油价回落。这为通胀预期提供了一些喘息的空间,使投资者能够重新关注基本面,而不是地缘政治带来的尾部风险。

美国与欧盟和中国之间的贸易协议看起来比今年早些时候更具可行性。针对贸易谈判的7月9日最后期限可能会被延长,缺少新的关税有助于提振工业和全球供应链受益者的情绪。

在短暂停顿后,人工智能的热情以全力回归。投资者再次追逐以生产力为驱动的主题、基础设施投资以及更广泛的数字化转型故事。

尽管与关税相关的通胀令人担忧,但市场普遍预期美联储将在今年晚些时候降息。市场正在定价一种软着陆情景,即美联储可以放松政策而不会使经济陷入衰退——为风险资产提供了一个良好的机会。

宏观数据持续给人惊喜。消费者支出保持稳定,劳动市场紧张但逐渐放缓,通胀正在减轻。这种韧性使得财报保持强劲,尤其是在金融、工业和部分消费品领域。

市场也在为取消第899条——被称为“报复性税收”的条款而欢呼。这项条款引发了外国投资者对美国惩罚性税收待遇的担忧,其取消减轻了对资本外流的恐惧,并支持了对美国资产的持续流入。

反弹的可信度在于其是否具有广泛基础,还是仅仅由少数几只巨型股票驱动。令人欣慰的是,市场的广度有所改善。

从年初至今的表现来看,参与者已超越了仅仅是顶级公司。工业 (+12% 年初至今)、通信服务 (+11%)、公用事业 (+9%) 和金融 (+8%) 等行业均表现优异,这表明这不仅仅是科技股的故事了。

来源:彭博

消费品和原材料也在正增长范围内,进一步支持了多元化反弹的案例。然而,市场中一些关键领域仍然滞后。消费品类股票年初至今下跌超过3%,而医疗保健和能源领域也表现不如大盘。

这种分化意味着,尽管反弹正在扩大,但尚未完全覆盖所有领域。

在如此多的好消息已被计入价格后,市场现在面临一个关键考验:反弹能否在七月份持续?

提议的共和党税法案——可能会使联邦债务增加数万亿美元——在参议院通过时将备受关注。尽管市场可能会在短期内欢呼减税,但美国债务轨迹的长期影响正变得愈加难以忽视。美国已失去了最后一个顶级信用评级,任何财政走软的迹象最终都可能给债券收益率和风险偏好带来压力。

市场面临的一个重要短期风险是特朗普设定的7月9日最后期限,以与主要美国合作伙伴达成贸易协议。英国表现突出,已经取得了协议。与此同时,与欧盟、印度、日本、墨西哥和越南的谈判仍在进行中。乐观情绪依然存在,认为某种形式的协议可以及时达成,尽管投资者清楚地意识到,延迟或破裂可能会给市场带来新的波动。

如果没有达成协议,对没有协议的国家的进口关税可能大幅上升——远高于当前的10%税率。对于出口商和周期性行业来说,风险很高。目前,人们仍然希望7月9日的最后期限可能导致部分协议的达成,或被推迟以允许更多谈判时间。

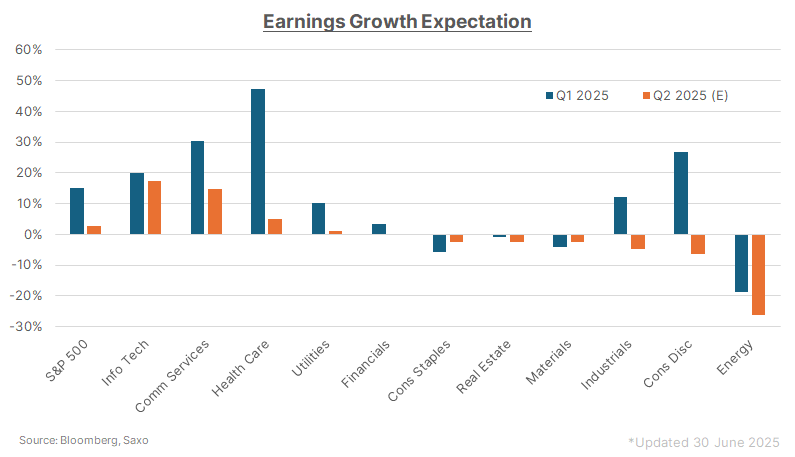

财报季将于7月中旬启动,这可能决定市场能否证明创纪录的估值是合理的,或面临重新评估的风险。根据彭博的估计,标准普尔500指数在2025年第二季度预计仅实现+2.6%的同比每股盈利增长,远低于第一季度的+15.1%。预计科技股 (+17.5%) 和通信服务 (+14.8%) 的强劲表现掩盖了能源 (-26.2%) 和消费品 (-6.2%) 的深度下滑,这表明反弹可能仍然狭窄——而且很多因素依赖于指引。

尽管12个月前的修正已转为正面,但第二季度的修正仍然疲弱,净动量依旧为负。投资者也会关注:

大型科技公司能否在不影响利润率的情况下维持人工智能资本支出? 消费和出口重的公司能否吸收关税或将其转嫁? 特朗普提议的4.2万亿美元减税计划是否能为面临不断上升的关税成本和昂贵供应链转型的公司提供救助?

在估值已扩张的情况下,这个财报季需要确认下半年的反弹故事——否则将面临市场的重新思考。

以色列和伊朗之间的局势降温,使得油价下跌并短暂提振了风险情绪。但这种平静可能不会持久。关于伊朗核计划的问题依然存在,而更广泛的中东风险溢价也尚未完全消散。

与此同时,美中关系仍然紧张。投资者将密切关注两国声称已达成的贸易框架的细节。关键的僵局包括:

美国对中国稀土的获取,以及 中国对美国芯片技术的获取。

即使是部分美中协议也可能通过缓解供应链摩擦和提振出口前景来提升工业,而如果技术限制放松,某些半导体可能会面临下行压力,从而恢复来自中国同行的竞争。

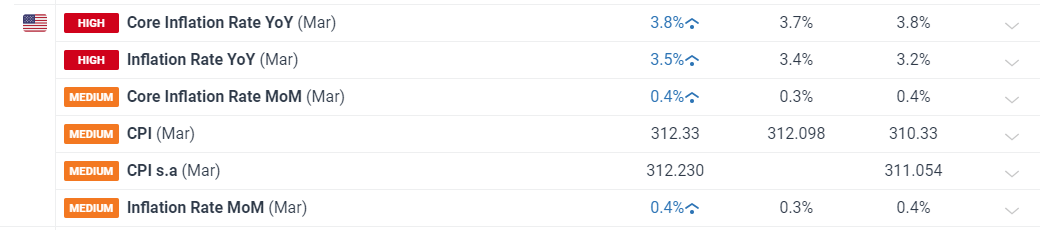

投资者正密切关注经济数据是否支持“软着陆”的叙事——即通胀持续减轻而不会扰乱增长。如果数据表现过于强劲,可能促使美联储推迟降息。但如果数据过于疲弱,可能重新点燃对经济放缓的担忧。两个关键报告包括7月5日的非农就业数据和7月11日的CPI通胀数据,这些都可能影响市场对美联储下一步行动的预期。

美联储主席鲍威尔的任期明年结束,特朗普已表示他正在评估继任者。人们对政治背景相符的任命可能破坏美联储机构公信力的担忧日益加剧,尤其是市场对任何被认为威胁货币独立性的行为表现敏感。一些策略师警告称,如果财政主导的担忧升级,可能会出现“美国利兹·特拉斯时刻”。

随着贸易谈判在目前占据中心,下一步的政策焦点可能转向公司减税和放松监管——这是特朗普任期内的标志性政策。这种转向可能会支持以美国为重心的公司、小型股,以及能源、金融和大型科技等部门,这些部门历史上从更宽松的监管和改善的税后利润中获益。

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今...

EUR/USD包含了强势美元和疲软欧元的力量英格兰银行将在今... 交易员担心有可能发生的报复性攻击。对进一步打乱红海航运的供应...

交易员担心有可能发生的报复性攻击。对进一步打乱红海航运的供应... 在日本发布一系列经济数据之后,美元/日元有了适度的增长。然而...

在日本发布一系列经济数据之后,美元/日元有了适度的增长。然而... 美国CPI强迫市场重新调整降息预期。美国CPI超预期使得EU...

美国CPI强迫市场重新调整降息预期。美国CPI超预期使得EU...