标普500以一辆货运列车突破自身限速的方式结束了第二季度——又一个创纪录的新高,又一个自2023年底以来最激进的反弹记录。在4月的低点上涨近25%,该指数以不可阻挡的气势突破了怀疑的墙壁,重新掌控了市场。纳斯达克也没有错过派对,借助科技势头冲上了历史新高。这不是一次美化的反弹——而是一场全方位的动量突破,伴随着机构资金的涌入。

科技再次是主要的引擎。苹果在队伍中领跑,而甲骨文则因与一家年收入300亿美元的云服务协议而飙升——这个交易看起来更像是结构性的,而非周期性的。金融股也跟随上涨,因为美联储的压力测试为资本回报铺平了道路。周一的走势结束了一个月,而这个月唯一的“修正”是投资组合经理们调整了他们的低配仓位。

六月一直是终极的痛苦交易——头寸过轻,怀疑过高,如今又进入了机械性的上涨追逐。标普本月上涨超过5%,纳斯达克上涨超过6%,就连道琼斯也搭上了4%的涨幅。随着第三季度的到来,投资者仍然保持轻仓,这波上涨还有继续的空间。

不过,在表面之下,宏观危机点仍在酝酿。关税D日——7月9日——即将来临。加拿大首先退缩,撤回其数字服务税以挽救谈判。日本仍然处于中立状态,缓慢推进任何有意义的汽车或农业让步。欧盟则在悬挂一项全面的10%关税协议,但在寻找例外条款。与此同时,特朗普的策略依然不可预测但具有威胁性。

尽管外界喧嚣,市场依然向上攀升。市场广度在扩大,盈利在上升,通胀表现温和,降息被定价得就像是政策的重现。财政部长斯科特·贝森特明确表示他并不打算将期限债券的大量供应投放到买方抵制的市场中。如果有所倾向,他相信降温的通胀将让收益率在不反抗的情况下下滑。

是的,有一个分岔路口:没有增长的降息可能会令市场感到恐慌。但除非我们看到真正的就业跌幅,否则默认设置依然是“降息等于提振”。交易员们在这条被广泛认可的行情中行进,直到它失效为止。而目前来看,这一切不仅完好无损——它运作得很好。

进入下半场,担忧的交易障碍墙正迅速失去砖块。机构投资者仍在追赶。如果盈利能够配合,而宏观环境没有脱轨,那么这列火车可能在头寸完全最大化之前不会减速。稳定的降息预期可能预示着又一波上涨的开始,轨迹已经润滑。

市场刚刚为一个颠覆宏观叙事的季度系上了蝴蝶结——股票飙升,债券上涨,数字货币狂飙,石油反弹,美元以历史性的方式遭遇重创。可以称之为“所有资产上涨,美元下跌”的交易。标普500和纳斯达克100不仅攀上了担忧之墙——它们甚至越过了这堵墙,以历史新高结束第二季度,而美元则创下了自尼克松在73年终结布雷顿森林体系以来的最差上半年表现。

在四月经历了一次危机般的清洗后,市场变得狂野——在已经成为纳斯达克100自去年第一季度以来表现最佳的两个月里,市场向上飙升。坏消息成了好消息,降息押注被提前拉高,宏观地雷要么被忽略,要么被化解。经历了两个月的动量溶解,任何低配者都被碾压到了屈服状态。

市场广度在扩大,盈利情况并没有崩溃,人工智能的交易从潮流变为主流。当然,七大巨头领头,但其他493只标普股票则悄悄追赶——没有崩溃的轮换。与此同时,六月的软硬数据都大幅下滑,但并没有引发抛售,反而为降息铺平了道路。2026年的预期暴涨,而2025年的预期仍然粘滞。交易员们明白了此规则:坏数据 + 温和的美联储 = 再次买入低位。

与此同时,美元遭重创。DXY年初至今下跌超过10%——创下52年来最糟糕的开局,并在第二季度坠落,尤其是在6月,亚洲交易所开启了抛售。最初是慢速泄漏,后来变成了协调一致的美元抛售。无论今天是月末再平衡(很可能因美国股票在6月大涨)还是实质性宏观破裂,结果都是一样的:美元像一架在逆风中失去升力的破坏无人机一样失去了高度。如果美国交易员们终于赶上了几周前亚洲启动的美元外逃,美元可能会遭受严重损失。如果欧元要突破1.2000,7月将是布局月份。

国债在6月全线反弹,前端表现出色,即使长期债券也获得了买盘。这得益于财政部长贝森特有效地告诉市场:“我们不打算在买方抵制的情况下抛售长期债券。”没有新的大量债务供应,没有猛烈的压制——只是一个战术上的暂停,而市场正在冷却。这一因素就缓解了长期债券的压力,使得收益率普遍下降14至17个基点。

奇怪的是,黄金并没有抓住这波巨大的顺风。经过年初的令人振奋的开局,黄金一直徘徊在接近历史高点的位置,但未能突破,即使美元在其下方崩溃。技术面稍显疲态——短暂失守50日移动均线——但在整体上行通道中反弹。不过,对于一项应对货币贬值和地缘政治不安的金属来说,它看起来更像是一种昏昏欲睡的保险政策,而非通往第三季度的热门交易。

相比之下,比特币则飙升。连续三个月上涨,尽管6月是最弱的一月,但仍创下纪录的季度收盘。加密货币证明它可以同时两全——在股票上涨时表现为风险资产,而在法币遭遇滑坡时则作为宏观对冲。

WTI自身也面临着担忧的墙:地缘政治的波动、需求的虚假信号,以及美国供应的韧性让其难以腾飞。但随着OPEC预计再次向市场倾泻大量供应,反弹显得脆弱。

七月的来临带来了经典的夏季布局:回购进入黑暗期,盈利季即将到来,还有满日程的宏观雷区。ISM、就业数据、7月9日的关税暂停到期——这将是催化剂季。美联储将在月底开会,尽管7月的减息已不在考虑范围内,但9月的可能性依然存在。温和的倾向加上通胀疲弱和增长乏力?这可是燃料。

再加上超大规模企业(GOOGL、MSFT、AMZN)将于7月底至8月间公布财报,这些业绩将可能进一步强化人工智能的繁荣,或提出警示信号。

还有预算法案的问题。国会的戏剧可能拖入8月初,但要关注市场的反应:任何财政刺激的气息都会被交易员们提前布局。

从技术上讲,7月是全年最强的月份——从季节性来看——而上半年的表现更佳。但自满滋生盲点,而支撑这波反弹的三大支柱——回购、降息押注、盈利——很快会被一条腿踢掉。一旦发生,那八月的空气口袋可能会显得格外熟悉。

最后一个宏观观察:美国家庭在过去40年中将股票投资的比例提高了三倍——而没有增加债券或现金的持有量。这确实是在同一个篮子里放了太多鸡蛋。如果你现在不通过区域、行业、因素和规模进行多样化投资,那你就不是在管理风险——你是在掷骰子。

亲爱的读者们:我们即将发布本年度的最后一期国际经济展望——2...

亲爱的读者们:我们即将发布本年度的最后一期国际经济展望——2... 英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。...

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。... 标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业...

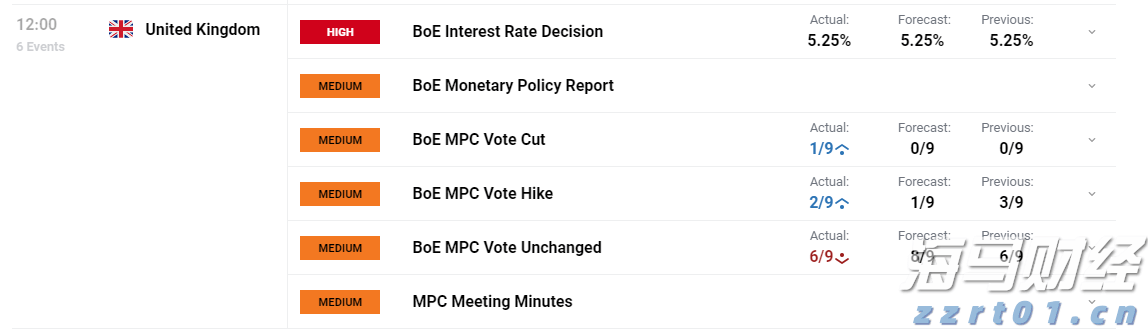

标准普尔的采购经理人指数(PMIs)-服务业不及预期,制造业... 英格兰银行坚守立场(得票分布:2票提高,6票保持,1票削减)...

英格兰银行坚守立场(得票分布:2票提高,6票保持,1票削减)...