欧洲和美国大多数主要指数的反弹在昨天暂停,因为特朗普主导的乐观情绪在夏季阳光的粗糙注视下开始变 sour。贸易和政治方面的不理想消息清晰地提醒我们,情况并非一帆风顺——贸易谈判,以及特朗普的友谊,可能会像洋葱汤一样快速转变,只需你说一声“关税”或“DOGE”。

日本正深受其害。贸易谈判似乎因日本不愿意购买美国大米而陷入僵局。东京现在面临被征收30%-35%关税的风险。同时,欧盟似乎愿意接受10%的关税,以换取一些豁免——如果这是特朗普的意愿的话。

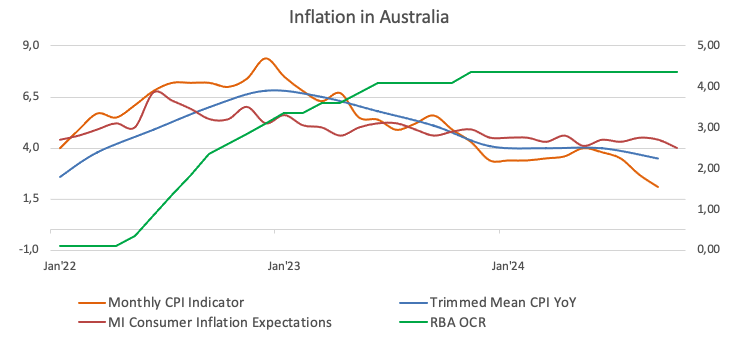

更糟的是,昨天的美国数据对那些押注于美联储(Fed)即将降息的人没有提供太大支持。大部分FOMC成员仍然认为,现在降息将是个错误,特别是因为他们预期由于关税,未来几个月通胀将会上升,而且劳动力市场仍然强劲到可以等一等。事实上,美国5月份的职位空缺意外增加,ISM制造业指数显示收缩速度放缓,6月份价格压力小幅上升。

意外强劲的就业和活动数据与强于预期的通胀结合来看,用简单的英文来说就是:美联储不应该急于降息。

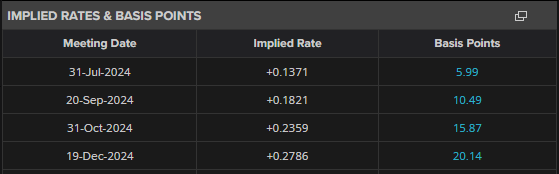

就目前而言,最合理的情景是通胀将开始上升,而数据正朝这个方向指向。这个信息终于——尽管缓慢——开始被一些美联储鸽派逐渐接受。美国2年期国债收益率在达到3.70%的时候反弹,但7月降息的概率,这看起来越来越不可能,现在仍在大约21%左右。基本案仍然是美联储今年降息两次。这为进一步的鹰派调整留下了空间,这可能会把对7月降息的期望降至零,并将对两次降息的期望调整为一次。反过来,这应该会推高2年期收益率,并在进入财报季时放缓——或反转——股市的反弹。

今天,投资者关注美国ADP就业报告。预计美国6月新增99,000个非农就业岗位。如果数据低于预期,可能会对美联储鸽派提供短期支持,尽管可以说这不应该如此。相反,如果数据强于预期,则可能进一步打击鸽派,并加速美联储降息预期的长期重新定价。并且,预期与现实之间的差距越大,修正的幅度越大,潜在的抛售越猛烈。

- 美国股市估值上升,而盈利增长预期却在下降。尽管这可能为超出预期的表现实设定了更低的门槛,且较弱的美元可能会提振以美元计价的盈利,但市场似乎忽视了贸易混乱可能对供应链和生产线造成更深层次干扰的风险。

- 美国债务。特朗普最新的减税法案刚通过参议院,仅有一票优势,现在进入众议院。这项提案的成本达到3万亿美元——这将通过削减最低20%人群的医疗福利进行融资。

我们越是将风险扫到地毯底下——而且估值与合理价值之间的差距越大——潜在修正的幅度就越大。虽然经验丰富的交易员知道市场终究会反弹,但剧烈的抛售可能引发追加保证金、强制平仓,从而导致实际损失。简而言之,抛售的风险依然非常现实。

在个股新闻方面:事情变得火热。特斯拉昨天下跌超过5%,因为埃隆·马斯克批评气候补贴并与特朗普公开冲突,或许他忘记了,尽管他可能是个前朋友,特朗普也是总统。特朗普反击称,特斯拉如果没有补贴就无法生存,并据报道正在审查马斯克的移民身份(他原籍南非,现在是美国公民)。在很多层面上这都显得荒谬——但可悲的是,并不令人惊讶。

正如我之前所说的:为马斯克购买特斯拉从来就不是一个合理的投资论点。他与白宫关系的恶化可能也会影响特斯拉的机器人出租车雄心,因为这依赖于监管灵活性——而这在政治争吵中,行政部门可能愿意提供的灵活性会减少。

与此同时,像比亚迪这样的竞争对手正在抓住机会。中国电动车制造商比亚迪在今年的汽车销售中创造了最佳月份,推高了上半年销售量超过200万辆。比亚迪的股票徘徊在其100日移动平均线之下,市盈率为21。该公司依然是全球多元化股票投资组合中一个引人注目的补充。

日本央行可能不会在本月内提高利率,但也许会开始削减其债券购买...

日本央行可能不会在本月内提高利率,但也许会开始削减其债券购买... 澳元对美元重新振作,并反弹至0.6530附近的低点。美元遭遇...

澳元对美元重新振作,并反弹至0.6530附近的低点。美元遭遇... 随着选后的喜悦消退,现实的重压上周袭来,提振股市的情绪一落千...

随着选后的喜悦消退,现实的重压上周袭来,提振股市的情绪一落千... 澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:...

澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:...