如果说比预期更强的非农就业数据本应成为美元的胜利庆祝,那么有人显然忘了发射起跑枪。尽管利好的数据令人振奋,前端国债收益率也有了10–12个基点的显著上升,但美元却始终没有真正起床。交易员们进行了尝试,但市场并没有启动。现在我们又回到了起点——在周末即将来临时,美元保持静止,外汇交易员们又准备迎接新一轮的关税轮盘赌。

通常情况下,这种重新定价——尤其是在收益率如此坚挺的情况下——本该是美元的顺风。然而此次却不是。问题不在于数据,而在于前方的地雷。

外汇市场正在为华盛顿即将发生的事情做准备。特朗普的关税暂停将在7月9日到期,他已经宣布将向贸易伙伴发出“10到12”封信,详细说明他们的新关税。如果你恰好在那封信的错误一侧,可能面临高达60–70%的关税。这并不是虚张声势——这是白宫经济学说下一个阶段的一部分:用外部压制来支付财政火力。

外汇期权市场对此心知肚明。欧元/美元的隐含波动率在接下来的三周仍然高企——这暗示着某些事情可能会很快引爆。交易员们在定价政治风险,而不是政策宽松。这使得美元尽管该有反弹,却依然被压制。

回看四月的交易策略。当关税再次来袭时,美元并不是安全避风港,反而成为了牺牲品。瑞士法郎、欧元和日元引领了反弹,已经在本周我们也看到类似的动态:美元的反弹被消减,而避险货币则悄然走强。企业和真实资金似乎更喜欢在强势美元中卖出,而不是追逐上行。

与此同时,日元开始有所波动。由于日本央行的紧缩周期仅“暂停”,而非取消,实际工资增长现在正在推动消费支出,国内基本面开始支持再次加息。九月份的定价轻松可笑,仅为2个基点,而美国与日本达成非惩罚性的关税协议的任何确认都可能会消除日本央行正常化的最后外部障碍。这是一种可能使市场措手不及的潜在故事。

周四,尽管美元获得了一个干净的宏观胜利,但它却无法维持涨幅。这一切表明了问题的关键。利率差异仍然重要,但地缘政治的稀松以及不对称的贸易威胁正在掩盖这些因素。下一步并不是关于经济动能,而是谁在关税笔锋之下遭受重创。

保持轻盈,保持迅速,在等待下一次伏击的市场中不要追逐强势。

美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非...

美元在劳动力报告超出预期后猛涨,黄金下滑美元和黄金分析美国非... 欧洲央行的纪要确认,央行家们并不急于降息。欧元/美元显示了长...

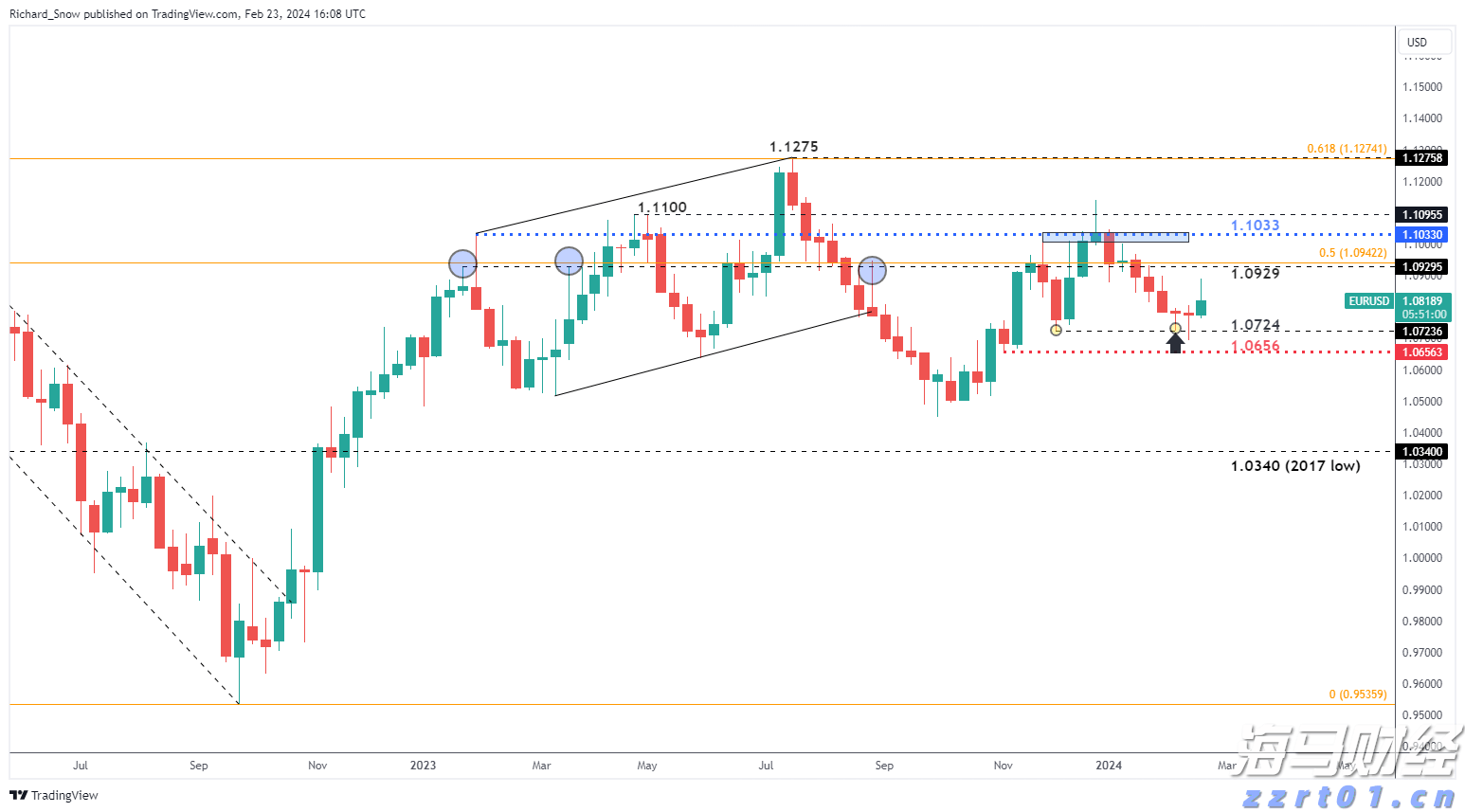

欧洲央行的纪要确认,央行家们并不急于降息。欧元/美元显示了长... 支撑位:1.0615(S1),1.0500(S2),1.03...

支撑位:1.0615(S1),1.0500(S2),1.03... 欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...

欧元在美国通胀报告前触及数月新高 欧元/美元预测 - 价格、...