美国股指期货在周五小心翼翼地走入交易,尽管它们依然身披上涨的靴子,但鞋带已经开始松脱。标准普尔500期货下跌0.6%——轻微的绊倒,而非重跌——交易者紧张地瞥向时钟,朝着7月9日倒计时。那时特朗普的关税暂停将到期,依据他最新的言论,战争的手套可能终于要脱下来了。关于对贸易伙伴施加70%关税的讨论不仅仅是嘴上说说——这是一箭双雕,因协议谈判拖到了最后时刻。

标准普尔500指数仍然距离历史高点只有一步之遥,这表明市场仍然认为这是一场舞蹈,而非决斗。投资者正在坚定地倾向于久经考验的“TACO”理论——特朗普总是临阵退缩——预计在最后时刻会达成握手协议和新闻头条覆盖,而不是实际的关税。但是,任何交易过特朗普信息的人都知道,这种安慰感可能会消失得比7月的流动性还快。

欧洲股市略微回落,而黄金小幅上涨,因为投资者稍微把一些安全感藏在床垫下。美元几乎没有变动,受到了7月4日的假期以及意外强劲的就业报告的影响,后者巩固了曲线中间的温和走势。然而,尽管风险韧性显示出种种迹象,但依然有一股不安的嗡嗡声——仿佛交易者们知道他们曾经经历过这样的时光。

我们在4月份的低点上强劲反弹,那时解放日点燃了风险重置。但与当时不同的是,如今的市场充满了好消息——降息的押注,以及特朗普的“宏伟美好法案”的财政烟花。这使得当前的局面更加脆弱。如果关税高于市场的预期,情绪不会需要重锤来打击——仅仅需要高于预期的关税体制来撼动波动率曲面。

另一方面,如果华盛顿再次示弱,来一场温和、可控的升级——或是一个面子工程,留下足够的模糊性以便“推迟”——那么美元可能会进一步回落,收益率放软,风险又可以恢复上涨。但不管怎样,这都是一条窄航道。

这条信息并没有为全面的冲突定价。它为不带伤害的边缘政策定价。这使得下周的新闻流动不再是二元交易,而更像是波动率陷阱。

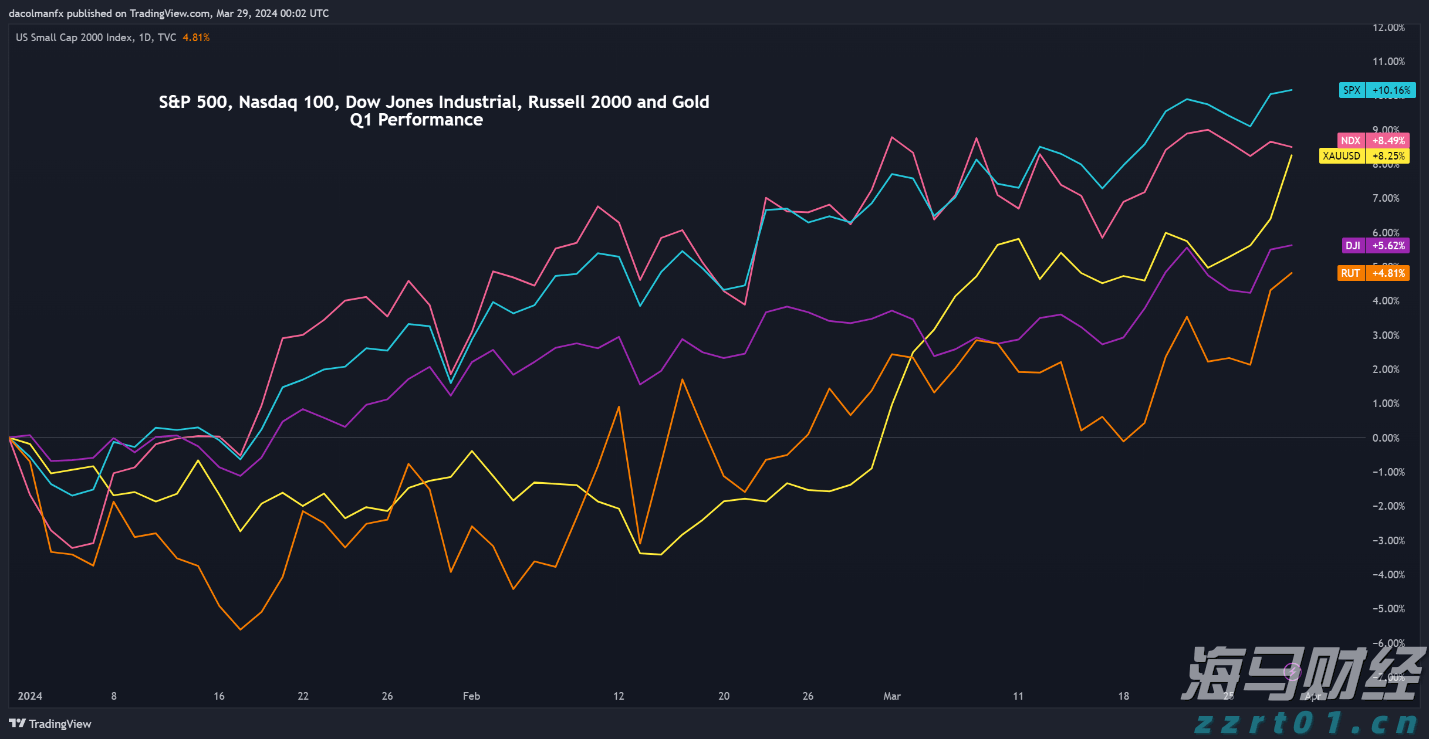

股市在这个缩短的一周里一路高歌,翻越关税的坟场,依靠稳定的数据和财政烟火的混合而上涨。标准普尔500指数攀升1.7%,打破了新的记录高点,银行、原材料和大型科技公司领衔发力。尽管地缘政治的烟雾和关税紧张气氛飘荡,美国股市悄然上涨了7%,而同比上涨了13%——再一次提醒我们,在感觉好得刚刚合适的时候,市场有一种爬升忧虑的本能。

6月的薪资报告如羽毛般轻落——既未鹰派也未鸽派,仅低得足以让美联储保持观望模式。核心147,000的数字虽稳健,但私营部门的招聘仅为一半,参与率甚至下滑。工资增长和工作时长也并没有出现过热的迹象。在市场术语中,这是一份“平淡无奇”的报告,无法推动美联储在这个月采取行动,但也并不弱到需要立即宽松的程度。

与此同时,PMI等宏观指标保持在“不错,不糟”的区间,汽车销量再次下降,暗示消费者的韧性可能没有市场想象的那么坚不可摧。

然后出现了《一项宏伟美好的法案》,这是一场用星条旗装饰的财政燃烧瓶。虽然它对2025年的影响不大,但到2026年,减税和国防支出可能会为经济增长提供一丝温和的顺风——虽然这背负着一份可观的、带利息的欠条。

简而言之,本周的行动符合夏季市场的特征:信念不足,波动性低,市场朝着韧性倾斜。降息的希望并没有消失,但已被推到了更远的地平线。美联储并不急于采取行动,除非数据出现意外变化或贸易遭遇来自意外的打击,政策很可能在8月之前继续保持自动驾驶状态。

底线是:我们以前见过这种情况——市场忽视潜在风险,追求短期动能。但每一次它似乎都有些不同,因为背景确实各异。财政故事更响亮,美联储更谨慎,地缘政治的剧本更多即兴发挥。现在,音乐仍在播放。只是要知道出口在哪里。

如果市场期待一剂冲击来将其从夏季昏睡中唤醒,那么《一项宏伟美好的法案》所带来的烟花秀甚至让最挑剔的赤字鹰都要掏出耳塞。作为一个有利于增长、支持投资的美国优先经济计划,这项庞大的立法既有减税的部分,又是财政的重磅轰炸——全力以赴刺激短期经济活动。但在红、白、蓝的华丽表象之下,潜藏着一个预算庞然大物,可能会塑造未来几年收益率、美联储政策和宏观波动性的发展路径。

从市场的角度来看,这项法案的故事可以分为两个截然不同的部分。

在前端,它是刺激性的——现实中实实在在的钱现在让工人收入增加,给企业提供了重激励的自助餐,并清楚地向回流生产的叙事挥手致意,给予新工厂建设全额支出。小费和加班税负减轻,州和地方税减免获得了“激素”提升,企业资本支出的求购几乎成了“乞求”。这将支持消费和与制造相关的股票——想想国内的周期性公司、建筑商和机械制造商。

但对债券市场来说,这个法案将注定出现赤字。

即便削减医疗补助、食品券和绿色补贴,宾夕法尼亚大学沃顿商学院的模型预计,十年期赤字增加将达到3.2万亿美元。国会预算办公室的预估甚至更为悲观。在债务对GDP的比率升高至120%以上——这是二战期间的水平——问题不在于国债发行是否会增加,而在于市场是否能在不推动期限溢价和利率结构性上升的情况下吸收这些国债。

是的,增长的提振即将而来——在2025年是温和的,2026年若乘数效应成立,则会更加显著——但这是一场由欠条资助的兴奋。这个动态可能会给美联储足够的掩护,让其在更长的时间里保持观望,特别是如果通货膨胀因关税上升而加剧。但别把这误认为2017年减税热潮的重演。上一次的情况伴随着全球经济同步增长和通货膨胀下行的顺风,而现在却是在去全球化、关税争端和结构性劳动约束的背景下到来。

外汇市场也可能会感受到拉锯战。一方面,财政扩张往往支持国内需求和短期收益率,为美元提供了一个底线。另一方面,日益膨胀的赤字和评级传言的威胁可能会影响长期信誉——尤其是如果关税加剧金融状况或引发地缘政治反弹。

用交易术语来说,《一项宏伟美好的法案》是一种战术上的买入和结构上的消退。它刺激短期GDP,但种下了长期挤出的种子。暂时而言,股票可能会继续上涨,尤其是在与国防、边境安全和国内基础设施相关的行业里。但期限交易者已经在打量出口,而利率波动交易部门则在磨炼其策略。

这不仅仅是一个预算。这是一场全方位的财政实验——市场对这种剂量的容忍度可能与其增长的情况关系不大,而更多地取决于利息支出增速从嘈杂到震耳欲聋的快慢。

底线是:今天的烟花秀,明天的债务上限重演。关注收益率、波动性和贸易动态——因为下一个意外可能不是来自法案本身,而是来自讨债者。

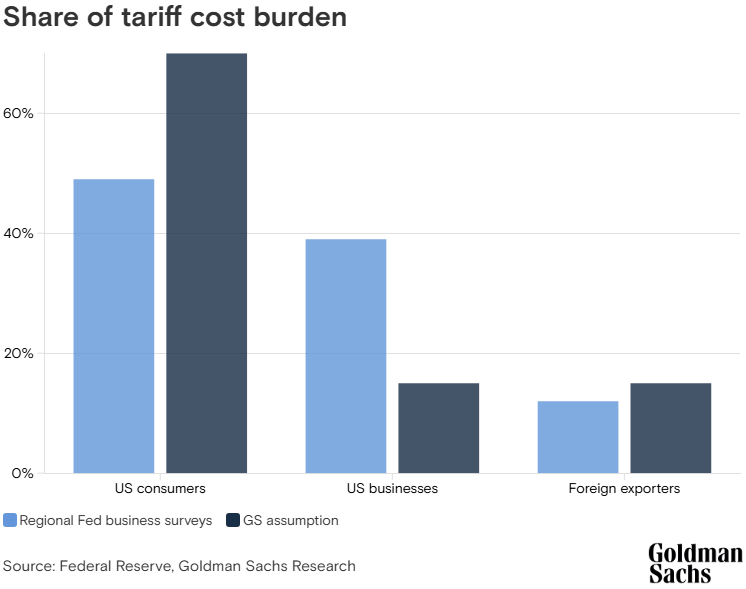

随着第二季度财报的揭幕,华尔街将关注的不再是业绩超预期或失利,而是瘀伤和创伤。这一报告季不仅仅关乎收入线和每股收益的惊喜,而是对美国企业在特朗普的关税体制下如何承受或化解商业成本上升的压力测试。

根据高盛的股权团队的观点,基础假设是企业大约将70%的关税成本转嫁给最终消费者。但这一理论似乎在宏观数据中未能体现。消费者物价指数(CPI)表现得相当平稳,零售价格并没有以古典经济学所预测的方式飙升。这留下了一个谜团:要么企业在默默吞下利润,要么价格上涨的到来存在滞后——更糟糕的是,根本没有完全传递。

Kostin指出,目前的价格上涨“温和”,主要集中在直接面临关税的企业身上。这与我们从零售商和制造商那里得到的轶事信息是一致的:这些企业在小心翼翼地调整价格标签,但并没有完全转嫁费用。本季度的利润率评论将至关重要。如果价格压力被吸收,我们可能会看到利润压缩——尤其是在诸如服装、汽车和工业等关税影响较大的行业中。

对于投资者来说,风险不仅在于业绩失利——还在于业绩指导的调整。如果企业开始标记需求弹性或库存调整与贸易政策有关,这可能会迅速改变情绪,尤其是在估值已经接近顶部区间时。

因此,尽管市场在最近几周更多地依靠宏观和货币政策的希望交易,但第二季度的财报可能会将焦点重新拉回到微观基本面上。毕竟,关税可能是在华盛顿制定的,但它们体现在主街上——并在企业收入报表上显而易见。

市场期望英格兰银行(BoE)将于本周开始降息。GBP/USD...

市场期望英格兰银行(BoE)将于本周开始降息。GBP/USD... 欧元这周受到了重大打击,主要是对美元的打击,尽管它对英镑也有...

欧元这周受到了重大打击,主要是对美元的打击,尽管它对英镑也有... 目前市场定价显示,明天10个基点的利率上调的概率为44%。最...

目前市场定价显示,明天10个基点的利率上调的概率为44%。最... 对美联储货币政策前景的预期提振了风险资产。尽管美联储在第一季...

对美联储货币政策前景的预期提振了风险资产。尽管美联储在第一季...