美元指数(DXY)接近多月低点103,黄金尽管有避险逻辑仍然奇怪地停滞不前,标准普尔500指数创造历史新高,吸引全球流动性。来自美国、欧洲、中国和日本的经济数据显现出分歧。即将到来的数据包括:美国非农就业人数、消费价格指数、联邦公开市场委员会会议纪要,以及英国国内生产总值,以测试当前趋势。

我们正处于2025年7月第一周的前夜,外汇市场动荡不安:美元正在下降——并不是崩盘,而是逐渐持续下滑。DXY指数坐落在约96,远低于其2024年的高点110。这不仅仅是噪音,这是与2002至2003周期发生的情况过于接近,该周期是科技泡沫破灭后的放松和双重赤字导致的长期美元回撤。

然而,这次美元的下滑并不是由于恐慌。尽管美国的就业统计显示出令人鼓舞的强劲,但美元仍在下降。考虑以下因素:

芝加哥采购经理人指数(PMI)(6月):40.4,连续第三个月低于50 制造业采购经理人指数(ISM)(7月1日):49.0,仍然为负 建筑支出:6月下降0.3% ADP就业报告(7月3日):减少33K——这是一个令人震惊的数字...较预期下降99K 失业率(7月5日):小幅上升至4.1%

然而,职位空缺(JOLTS)的增加使情况复杂化,现为777万。“美联储主席鲍威尔在7月2日发表的讲话充满谨慎,但并非完全鹰派”,市场的解读是:在2025年第四季度之前,美联储可能会降息。

历史上,美元下跌会带来黄金的涨势。但这次却不是这样。尽管通货膨胀的担忧持续,黄金却停滞在2300美元到2350美元的狭窄区间。

这是什么原因呢?答案可能与2013年至2014年发生的事情有关——当时因为缩减购债的讨论,黄金大幅修正,资本转向美国股票。我们或许正在目睹类似的情况。随着标准普尔500指数不断创下新高,投资者更关注收益和创新,而非安全。

这波股市上涨并不是偶然的。尽管制造业数据不稳定,市场仍然有前瞻性:

基于AI的生产力乐观 巨头科技的收益惊喜 第二季度的收益仍然显著,虽然不算激动 美国经济,即便放缓,仍然跑赢欧洲、日本和中国

在7月6日,标准普尔500指数突破了未知领域。与德国的制造业订单(-1.4%)、英国的建筑采购经理人指数(PMI)(48.8)和欧元区的零售销售(-0.8%)相比,美国似乎成为了资本安全的灯塔。这也解释了为什么资金不仅从黄金流出——还从全球货币流入美国股票。

英镑/美元和欧元/美元小幅上涨。最近的数据支持了这一点:

英国最终国内生产总值(GDP)(第一季度)维持在0.7% 欧元区核心消费价格指数(CPI)保持在2.3% 德国消费价格指数(CPI)(6月)平稳在0.0%,但生产者价格指数(PPI)暴跌-0.6%

然而,结构性问题依然存在:德国失业人数上升(+11K),法国工业产出下降-0.5%。

尽管坦干调查显示的情绪良好(非制造业指数:34),日元由于收益差异和谨慎的日本央行仍然疲软。

人民币显现出稳定的迹象。财新制造业PMI(50.4)的意外回升至扩张区并且如果中国的经济增长能够巩固,新兴市场货币在2025年下半年或许会获得 traction。

2025年7月8日至12日的一周可能会彻底改变市场情绪:

7月10日:美国CPI和FOMC会议纪要——鹰派的惊喜可能会冲击美元 7月11日:英国GDP、德国CPI和法国通胀数据 7月12日:美国联邦预算平衡和加拿大就业报告 金砖国家峰会(7月6日至7日):可能包括讨论去美元化或新的商品支持结算的议题

如果再加上这一周英国央行、欧洲央行和日本央行的发言,整个形势将变得极为复杂。

我们不仅仅在观察美元的软弱局面。我们或许正在见证一场结构性的资本再分配——传统的相互关联正在打破:

当美元下跌时,黄金并没有上涨 股市在宏观经济放缓时仍然飙升 美元不仅在下滑,还面临着相对财政信誉的考验

这或许预示着一个新的外汇体制的初步阶段:不仅仅是地缘政治头条和中央银行声明,而是全球对创新、资本效率和运营韧性的信任。

10月的就业报告毫无波澜。12000的数据远低于预期,然而,...

10月的就业报告毫无波澜。12000的数据远低于预期,然而,... 特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格...

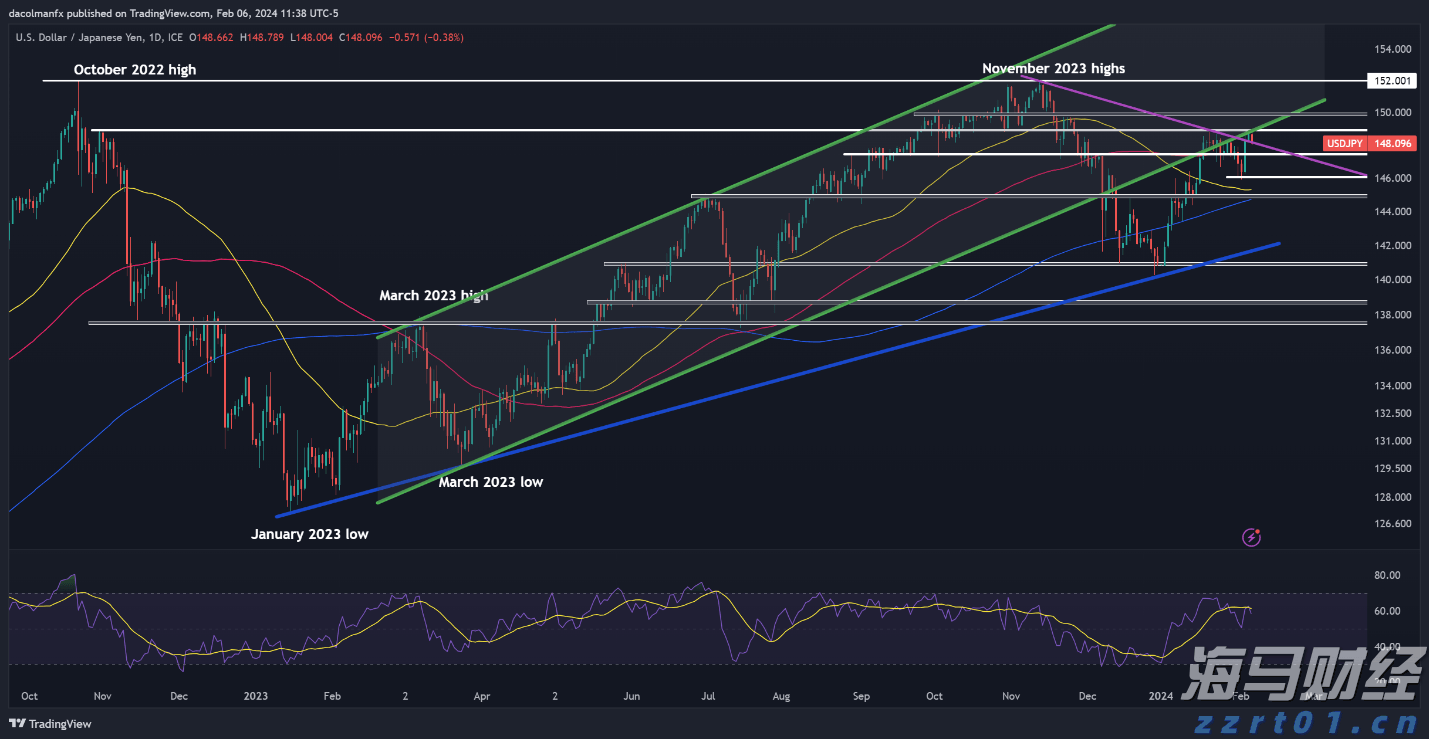

特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格... 经过过去几个交易日的强劲上涨后,USD/JPY在周二尝试突破...

经过过去几个交易日的强劲上涨后,USD/JPY在周二尝试突破... 亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应...

亨特确认额外削减2%的国民保险贡献,但没有减税。英国资产反应...