本周股市在熟悉的领域开启——历史新高——主要是由于对基本面盈利趋势的平静信心,而不是过度兴奋。随着标普500指数突破6300点,起初围绕人工智能、流动性和投资布局展开的叙述性反弹,逐渐得到了美国公司实际表现的验证。

我们仅仅进入了财报季的第二幕——12%的标普公司已经发布了财报——但早期的指标是积极的。83%的公司业绩超越了市场共识预期,不仅是小幅超出,平均超出幅度达近8%。这明显高于过去10年的平均水平,表明许多公司在第一季度结束时妥善管理了预期。第二季度的综合同比盈利增长率已经上调至4.3%,一些机构预计最终会超过8%。

重要的是,这不仅仅是一个季度的现象。未来十二个月(NTM)的每股收益(EPS)预期正在上升,标普的前瞻性盈利已经达到了284.36美元的历史新高。分析师们开始上调2025年甚至2026年的预期,这表明反弹不仅仅是建立在头寸调整或空头回补之上,而是真正基于基本面展望的上调。

这种改善部分归因于宏观条件的微妙但支持性的配合。美国美元自去年峰值以来贬值约10%。对于跨国公司来说,这是一种顺风,尤其是近40%的标普500收入来自海外。仅外汇转换的影响据一些顶级机构的宏观模型可能就能为盈利增加2-3%。简而言之,在第一季度的逆风在第二季度转化为温和的顺风。

与此同时,国债受到了追捧——尤其是长期债券,30年期收益率下跌了六个基点,降至4.93%。随着日本选举后的动荡没有蔓延到更广泛的全球风险,交易员们松了一口气。债券交易台原本预计会出现潜在的传染风险,但这种风险的缺席带来了些许缓解。

美国美元也面临压力,因为市场开始考虑以前被认为是边缘的政治情境。其中一个风险是,在特朗普的第二任期中可能更换联邦储备委员会主席鲍威尔。无论这是否是真实的概率或尾部风险,市场开始向内部价格计入潜在的语气变化。在这种情况下——降息受到政治鼓励,机构独立性受到质疑——短期利率可能下跌,而长期收益率上升,从而加大收益率曲线陡峭度,复杂化政策信号环境。

这一背景为黄金等资产创造了肥沃的土壤,黄金正悄然受益于东京的地缘政治迷雾及美国货币政策日益政治化。虽然尚未成为头条新闻,但黄金的买盘反映了投资者早期对尾部风险进行对冲的心理,而不是事后反应。

回到股票方面,这次财报季的准备情况显得相当谨慎。许多公司在第一季度下调了预期,引用关税风险和宏观不确定性。这样的故意保守已经为积极的惊喜创造了空间。即便第二季度的强劲表现部分来自于提前安排的订单——公司为了提前应对关税时间表而加速订单——但结果仍然是更强的收入和利润数据。

关键在于语气的转变。公司们不仅仅是在跨越一个低预期——他们正在适度提高前期预期,而市场正在对此做出反应。在四月份,仅有57%的公司看到其前期估计被上调。如今这个数字接近75%。这不仅仅是科技或七大巨头在支撑市场表现。我们看到更广泛的参与,周期性股票、工业类股以及部分消费品公司也在贡献力量。

估值仍然是一个争议的话题。但由于市场预计至少在年底之前会有两次降息,市盈率有扩展的空间——尤其是如果盈利增长继续巩固。尽管美联储尚未转向,但收益率曲线已经在政策之前有所移动,股票市场也在做出相应反应。

总而言之,本周的市场表现更像是一个系统性验证其收益的过程,而非一种狂热的上涨。这并不消除下行风险——关税、地缘政治和政治波动依然存在——但这确实表明,当前的企业表现强劲,至少在现在的水平上是合理的。

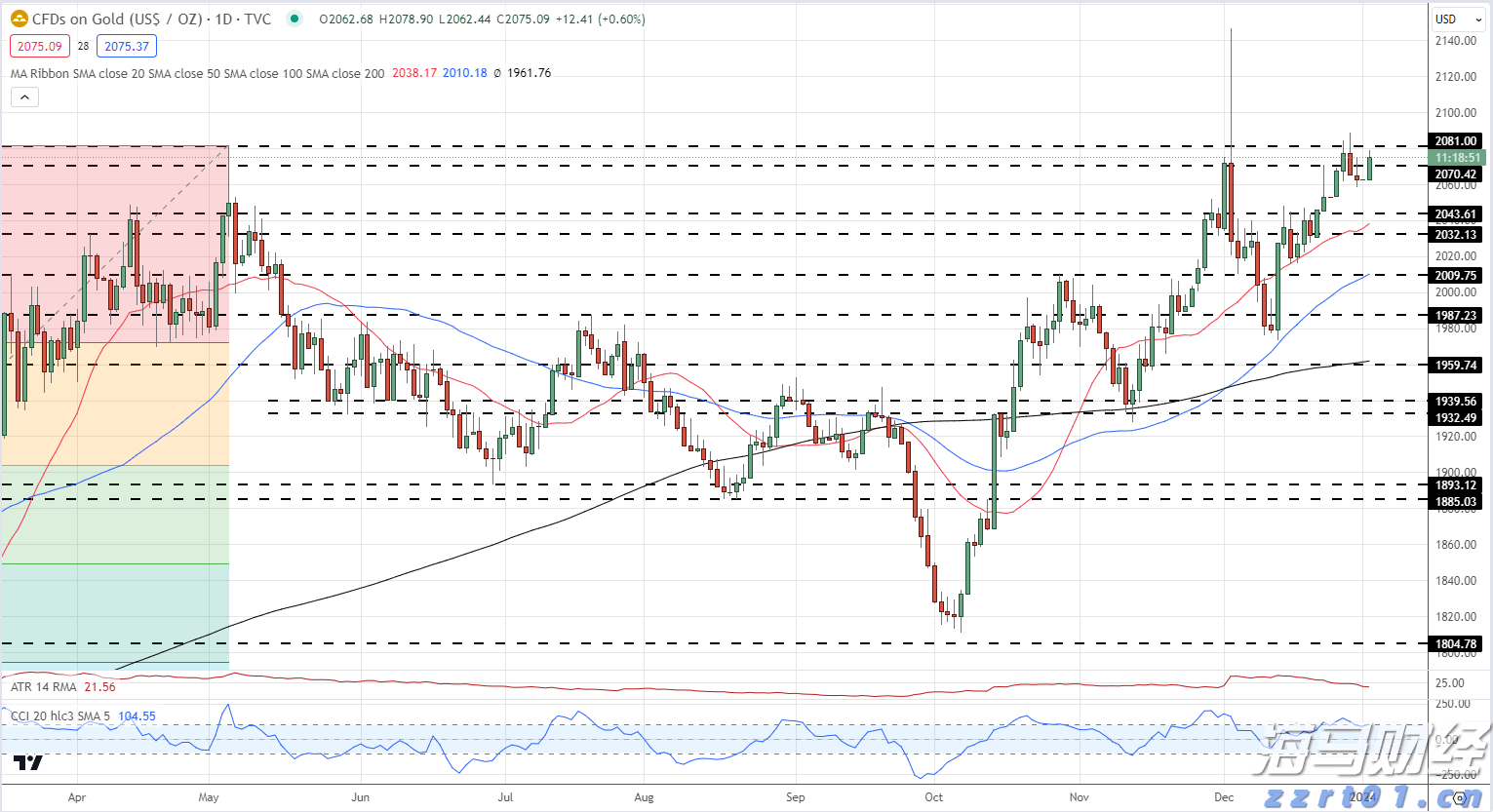

黄金正试图上涨,但目前受到美国国债收益率上升的压制。从技术面...

黄金正试图上涨,但目前受到美国国债收益率上升的压制。从技术面... 你有没有经历过这样的日子?你的图表软件运行不正常,你的网络连...

你有没有经历过这样的日子?你的图表软件运行不正常,你的网络连... 特朗普当选美国第47任总统后,作为避风港的交易被解除,导致现...

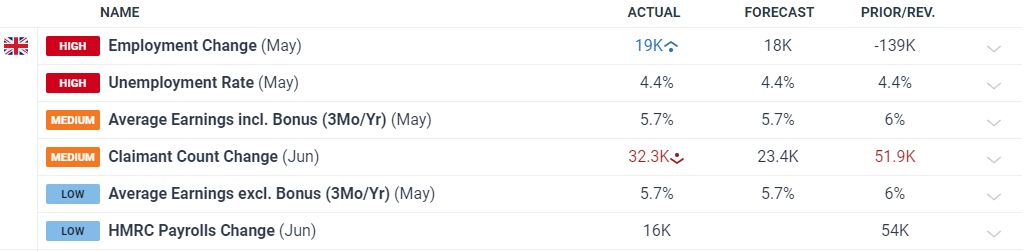

特朗普当选美国第47任总统后,作为避风港的交易被解除,导致现... 英国的失业率保持在4.4%,数据基本符合预期。英镑/美元受到...

英国的失业率保持在4.4%,数据基本符合预期。英镑/美元受到...