我已经谈论去美元化的趋势好几年了。现在,一些全球主要的金融参与者开始注意到了这一点。

在最近的一份报告中,摩根大通强调了去美元化的趋势,指出美元储备已经降低到20年来的最低点,低于60%。

各国中央银行(不包括美联储)持有的美元计价证券总额在2024年下降了590亿美元。

截至去年年底,美元占全球储备的57.8%。这是自1994年以来的最低水平,过去十年下降了7.3%。在2002年,美元占总储备的比例约为72%。

摩根大通的报告表示,贸易中对美元的依赖减弱在黄金市场上得到了反映,因为各国中央银行正在大量购买黄金。

报告强调了“竞争经济体”增加黄金储备的情况,包括中国、俄罗斯和土耳其。

该报告指出,新兴市场的中央银行黄金持有量仍然相对较低,为9%,但黄金储备在十年前的4%基础上增长了两倍多。

大银行还强调了债券市场中去美元化的迹象,指出外国对美国债务的持有量已经连续15年下降。到2025年初,外国对国债的持有量骤降至30%,而在大萧条期间这一比例为50%。

摩根大通利率策略负责人杰伊·巴里表示,国债抛售的加速可能会在债券市场造成重大动荡。

由于收益率上升和国债需求疲软,联邦政府已经在努力应对不断上升的借贷成本。仅在6月份,国家债务的利息支出就达到了1446亿美元。这使得本财政年度的总利息支出达到了9210亿美元,比2024年同期增长了6%。

推动去美元化趋势的因素有几个。

首先,许多国家对美元的武器化表示担忧。

自从美国和其他西方国家在俄罗斯入侵乌克兰后对其实施严厉制裁以来,去美元化的进程加速了。

根据大西洋理事会的一份报告,“近年来,尤其是在俄罗斯入侵乌克兰以及七国集团(G7)随后加大金融制裁力度之后,一些国家已表示有意在美元之外进行多元化。”

美国的激进贸易政策也引发了对美国的一些反感,导致美国资产抛售。

最后,联邦政府的财政状况恶化,债务超过36万亿美元,并且没有任何迹象表明借贷和支出会很快放缓,这让许多人对持有美国债务和美元贬值抱有警惕。这在国债市场中尤为明显,在4月地缘政治不确定性加剧时,国债收益率上升,债券被抛售。国债似乎正在失去作为避险资产的地位。

正如摩根大通的报告指出的那样,我们之前已经见证了美元储备的下降。在90年代初,美元在外汇储备中的份额较低,因为全球在70年代和80年代逃离绿色纸币。随着90年代通货膨胀减缓、美国预算赤字因冷战后的“和平红利”而缩小,美元的地位有所改善。

摩根大通的报告称,美元的下滑“显著但尚未前所未有”。

换句话说,美元并没有面临崩溃或失去储备货币地位的危险——至少现在还没有。

然而,即使是温和的去美元化也对联邦政府和美国经济带来了麻烦。

简而言之,美国需要世界对美元的需求。

美国依赖这种支撑其庞大政府的全球美元需求。美国能够借贷、消费并维持如此庞大预算赤字的唯一原因是美元作为全球储备货币的角色。它创造了一种对美元和以美元计价资产的内在需求。这吸收了美联储的货币创造,帮助维持了美元的强势,尽管美联储采取了通胀政策。

WolfStreet总结了美元地位继续侵蚀所带来的风险。

虽然威胁并不立即显现,但逐渐增加的压力最终会演变成巨大的负担。

但再说一次,即使是温和的去美元化也会产生重大影响。如果全球对美元的需求减少,美元将开始返回美国,造成美元过剩。这将增加国内的通胀压力,导致美国货币的进一步贬值。在最坏的情况下,美元可能完全崩溃,从而导致恶性通货膨胀。

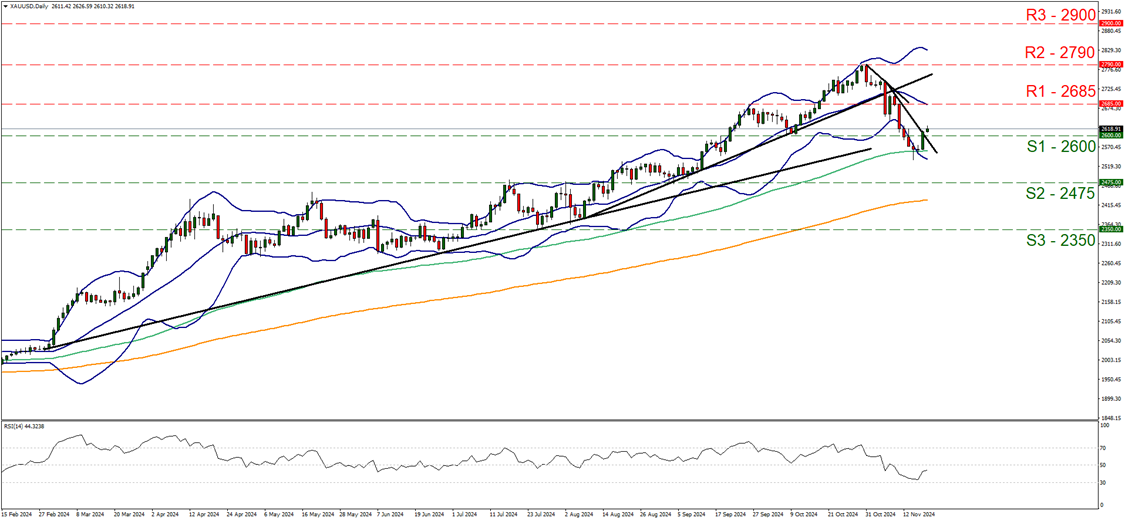

英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的...

英国富时100指数以强劲姿态开始了新的一周,受益于即将到来的... 昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在...

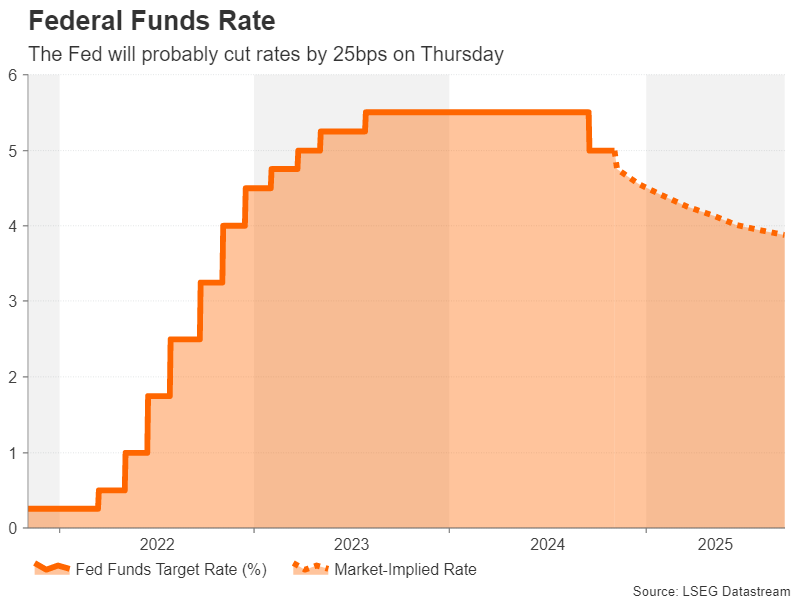

昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在... 美联储预计将降息第二次,忽略政治风险。但2024年会是最后一...

美联储预计将降息第二次,忽略政治风险。但2024年会是最后一... 周三,受美国国债利率下跌影响,美元走势下跌。尽管联邦储备系统...

周三,受美国国债利率下跌影响,美元走势下跌。尽管联邦储备系统...