华尔街这周洋溢着香槟和五彩纸屑的气氛——标普500指数罕见地经历了连续五天创下记录收盘——这种“五连胜”的完美记录每十年仅有几次。欢迎来到6400俱乐部的边缘——难道我们还记得只是上周一我们在派发6300的腕带吗?

在强劲的企业盈利和贸易协议乐观情绪的双重推动下,本周五指数又上涨了0.5%,纳斯达克(+0.4%)和道琼斯(上涨201点,或0.5%)也跟着上涨。三大主要指数都录得了不错的周度增长:道指上涨1.3%、纳指上涨1.2%、标普上涨1.5%。

盈利季如同精心运转的机器般顺利。目前已经有超过82%的169家标普成分股报告盈利,重磅公司如谷歌母公司Alphabet和威瑞森Verizon引领上涨——本周分别上涨了4%和5%。这种内在的强劲表现对于维持市场动能至关重要。

再加上特朗普式的贸易戏剧——与日本的15%的“对等”关税、与印尼的新交易框架,以及原定于周日将在苏格兰进行的欧盟谈判——你就得到了多头们乐于追逐的叙事动力。

即便宏观环境的风向似乎也有所缓和。通胀依旧温和,利率保持在区间内,未来一周美联储看起来也不太可能大动干戈。鲍威尔最近与特朗普的会面更像是一次合影,而不是政策的转变——债券并未波动,美元微幅上涨。

现在看来,市场对自特朗普上任以来流传的悲观叙事表示不屑一顾。衰退?没影儿。通胀螺旋?并未形成。全球经济放缓?还没看到。市场依旧在向上攀升,而这些相关新闻则被落在了后头。

下周将迎来一个考验——150多家标普500公司将发布财报,包括Meta和苹果。美联储也将再次召开会议。但目前,多头正在载歌载舞,他们唯一担心的就是错过机会。

1. 四年来最大的销售超预期:现在已有30%的公司发布了财报,根据法兴银行的数据,84%的公司盈利超过预期,79%的公司销售额超预期。在过去的几年里,利润率的意外主要推动了超预期,但最新的盈利显示出四年来最强的销售超预期。

高盛指出,盈利正在符合季度初设定的低标准,60%的报告公司盈利超出了一个标准差(而历史平均为48%),而仅有11%的公司低于一个标准差(历史平均为13%)。

2. 理性行为:盈利超预期的股票表现优于市场0.9%,而低于预期的股票则表现差于市场1.5%,反映出经典的市场理性。

3. 利润率普遍上升:标普500的利润率持续上升,包括非科技行业(参见图表)。

4. 三年来最高的每股收益修正比率:每股收益修正比率为1.4,为三年来的最高水平,表明每10个下调就有14个上调。

5. 美国领先:标普500的每股收益修正在过去10周中领先全球修正,在过去5年中74%的时间超越全球每股收益。报告的每股收益在与其他基准(如欧洲股票)相比时达到了两年来的最高水平。

6. 美元抵消关税:美元下跌10%将增加每股收益4%的正面影响,而10%的关税率则减少3%。改善的贸易赤字与弱势美元政策相辅相成。

7. 行业和风格趋势:通信和科技公司均超过了每股收益和销售预期;材料和消费品行业表现滞后。质量和动量风格领先,而价值和小盘股滞后。

8. 利率敏感行业和风格表现滞后,因为它们在等待美联储的降息。

9. 企业活动正在增强:标普500的每名员工收入达到了新高。资本开支与销售比率在各行业上升;杠杆率为2014年以来的最低水平。股票回购增加了16%,12个月内股息增加了6%。并购和首次公开募股逐渐上升。企业信号显示出稳健的企业活动,但尚未出现股市恐慌。

10. 法兴银行对于标普500的看法:全球财政政策的转变使结构性的名义增长保持在更高水平。过去三个月标普500的强劲回报证明了这家法国银行对美国的乐观展望,信心危机是短期的……因此,标普500现在距离法兴银行的2025年底目标仅几分之遥。不过,由于美联储的牌仍未完全打出,无论是收益曲线的陡峭化还是未完成的弱势美元的事务,依旧存在上行风险。此外,美国股票的最高兴奋点涉及到指数表现的扩展。展望未来,法兴银行预计标普500的区间为:5500-6750,只有在7500以上才会看到泡沫风险。

在“华尔街”上,我们称之为进入“夏季狗日”——如果你喜欢的话——但真正的家伙是波动性,像被束缚住的猎犬,随着关税头条的旋转平静无波。市场对于贸易的咄咄逼人反应已变得麻木,最近的关税公告(日本15%,菲律宾和印尼19%,欧盟可能落在15%-20%之间)几乎没有引起任何反响。股市再次创出新高,VIX指数回落至15.0,这是自二月份以来的最低点。

将这与4月2日的关税震荡相比,差异显而易见。那时,交易员们拼命躲避。而今天?他们对此嗤之以鼻。市场的冷静理由不是这些关税是利好的,而是它们并没有更糟。当你准备好应对五级飓风而来的是热带风暴时,反弹就会显得特别振奋。

最重要的是,市场已经消化了清晰的信息。企业并不在意逆风,只要他们能看清方向。美国贸易政策不确定性指数在六月骤降,回落到了春季高峰的一半,这可不是巧合。随着最终的平均有效关税率为大约16%——略高于我们之前的12-15%的估计,但并不构成游戏规则的改变——市场终于可以喘口气。

这一切并没有改写宏观经济脚本。我们仍在倾向于一种“轻度滞胀”的路径:温和增长、顽固通胀,以及美联储既渴望放松,但又不愿意轻举妄动的态度。降息即将到来——但下周不会,无论白宫如何在埃克尔斯大厦敲窗。联邦基金期货几乎没有给出7月降息3%的概率,但给出了九月采取行动66%的概率。看着滞后的数据,这个概率差不多。此时此刻,美联储和市场的步调是同步的——至少到12月为止。

但是我并不完全买账。我在这里做的是概率操作——把它称作关税触发的定时炸弹——认为增值税式的关税冲击将在八月的CPI中显露。如果那一数据炙手可热,九月降息的概率将降到30%,而我的交易结构将维持。但如果下周就业市场出现动荡——如果失业救济人数激增或就业人数严重错失——那么我的某个不对称操作就会被抛弃。

我已经在沙堆上划定了界限:如果九月降息几率超过75-80%,那么在这种转换下你绝对不想持有美元。那就是我回归交易的内建限制——有相关性、有条件性,并不是你想长期依赖的事情。只是和音乐一起跳舞的短期操作。

除此之外,2026年将开启新篇章,也许会有一位更倾向于迅速降息的新主席。

下周的数据不会变动游戏规则。我们预计第二季度GDP年化反弹为1.6%,但这仍是一个适度的反弹——更多是进口收缩而不是出口繁荣。预计薪资增长放缓至114,000,失业率预计上升至4.2%,但裁员仍然稀少。失业救济申请已经连续五周改善——这谈不上是衰退的征兆。

至于通胀,核心个人消费支出可能在月环比上升0.26%,保持年率在2.7%。这不足以彻底 derail 美联储的九月决策,也不会太软而让他们仓促行事。美国经济的运转缓慢而稳定。

所以我们现在的状况是:关税上升、通胀升温、增长维持,政策则在巡航控制中。市场正平稳地驶向八月——或许过于平稳。这不仅仅是狗日子——这是每个人都在注视地平线,知道暴风雨的季节并未结束,只是延迟。

顺便说一句,我使用四个最有能力的经济团队来对这些数据进行投票,因此它们可能与路透社或彭博社的调查结果有所不同。

市场正在演奏一首奇怪的旋律——对美国股票持乐观态度,却对美元低迷。这样的二重奏通常不会一起表现,但我们现在正是如此:一方面是股票的兴奋,另一方面是绿色票子的忧郁。从我这里看,这不仅仅是一个奇怪的混搭——这是一个信号弹。某些东西在表面下出现了错位。

这不仅仅是分歧——它是一个体制转变。通常情况下,美国经济强劲提升标普500时,美元也会随之上升。但现在,全球资金像2021年一样急速涌入“七大巨头”——在人工智能的驱动下,准备降息,而地缘政治上却无所顾忌——同时美元则被落在一边,受到走向不可持续的财政轨迹的压制。

高盛的七月快评讲述了这个故事:51%的人对标普持乐观态度,三分之二的人在加大对大型科技股的投资,而对美元的看空则达到了惊人的7比1。这不仅是共识——这是所有人都在同一条救生艇上。我们都知道当平衡稍微改变时会发生什么。

股票叙事有其一贯的反派和英雄。美联储又穿上了鸽派的外衣。人工智能是救世主。关税和地缘政治呢?就像跑道上的雾气——令人厌烦,但不足以改变降落的方向。风险偏好回来了,带着派对的帽子。

但当信心变成共识,而共识又变得僵化为教条时,市场就变得脆弱。并不是在末日的意义上的头重脚轻——而是脆弱到一个坏消息、一次鹰派转向、一次信用事件,就能让它崩溃。

令我真正感到不安的是时间上的不一致。你不能声称美国经济强劲到足以支撑历史新高的股市,同时又在定价一个疲软的美元。

我可以整天谈论美国的财政童话——无重力增长、无后果消费、无成本通胀。但说实话:每个主要经济体都在同条船上。欧洲在运营赤字,日本仍在印钞,而中国则通过刺激政策支撑弱势。没有清晰的替代方案。

这使得美元做空的交易显得不太正确。投资者正在涌入,仿佛有一个安全的避风港。但欧元?接近1.20?不,谢谢。日元?仍在零边界。

这不仅仅是美国的问题——这是一种全球的幻想。全世界都在演奏同一曲调。当音乐停止时,谁错过了音符都无所谓。整个乐队都要下场。

那么我该怎么操作呢?当然要考虑不对称。当人群如此单边时,对冲就变得便宜。一个逆向的组合——做空股票,做多美元——感觉是早了,甚至有些愚蠢。直到它不是。这不是关于触顶,而是为了在某个东西打破幻梦的时刻进行定位。

我见过这种电影。名字在变化,背景在变化,但剧本却在重复:群体思维、过度自信和无敌的幻觉。现在,大家都朝着同一个方向倾斜。只需一次震动——一个CPI的惊喜,一个地缘政治的破裂,或者鲍威尔掏出他的酒杯——这个整齐的叙事就会开始散架。

所以,是的,当华尔街在欢呼人工智能的奇迹并追逐新高时,我刚开始寻找出口并购买美元。市场很少给出警告。它们提供的都是关于波动性、速度和谦卑的教训。

为了明确,这不是某种宏观上的重大声明或长期看跌的转变。我仍然预计美元将在年底前再次走弱,因为美联储可能在12月降息50个基点,尽管(那时美元)将从更高的起点开始。老实说,长期做空股票?那是傻瓜的游戏。历史从来不偏爱那种立场。

这不是关于意识形态——这是关于交易。关于时机、几率,以及识别何时局势被拉得刚好足以攻击一些东西。有些交易只适合勇敢的人:做空强势、淡化看跌的美元共识、迎接不适。但这就是工作。你不是在嫁给一个趋势——你是在音乐闪烁、盈亏点亮之前短期回归。如果没有一点乐趣,那就没什么值得去做的。

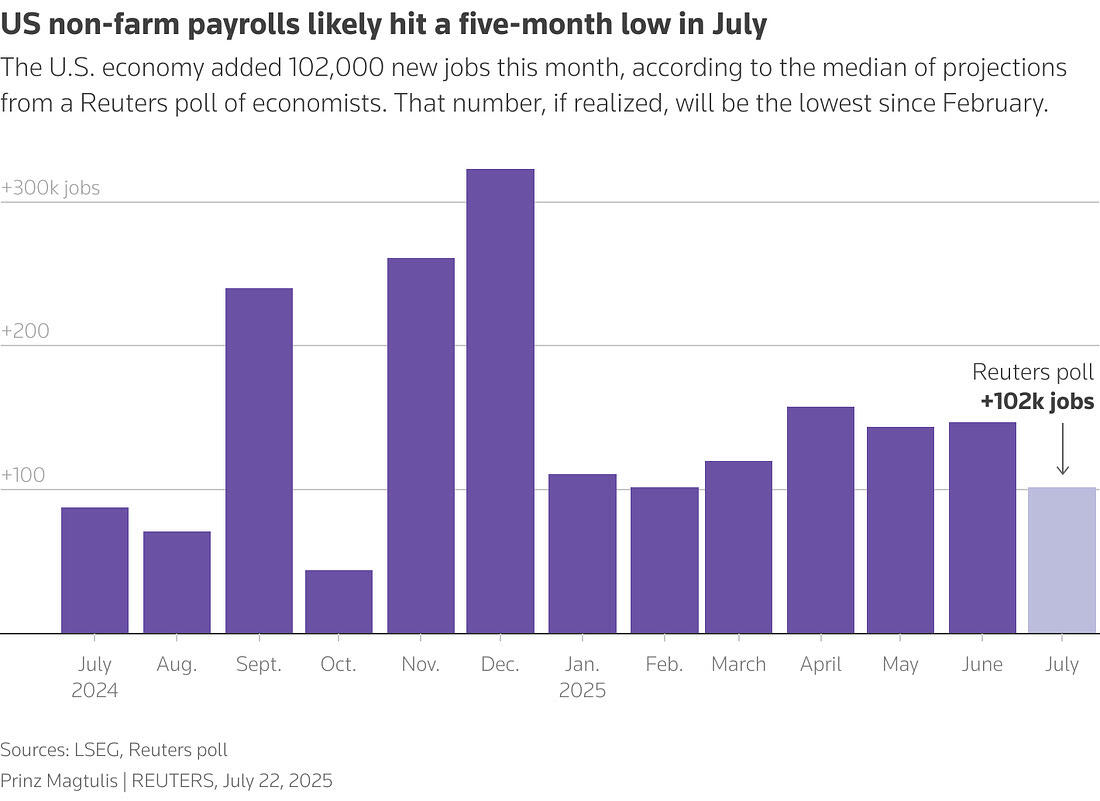

随着美联储政策受到关注,目光下周转向劳动市场——以周五发布的全国就业报告为高潮。路透社调查的经济学家预计本月经济新增102,000个非农就业岗位——这将是自二月以来最低的月度数据。然而,美国劳工部周四显示,上周的失业救济申请降至217,000——远低于预期——这表明就业市场仍保持着韧性。

GBP/USD仍保持在1.2700以上。本周,英国4月份CP...

GBP/USD仍保持在1.2700以上。本周,英国4月份CP... 富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发...

富时100指数在美国股市指数持续上涨的推动下,曾因特朗普引发... 最新的美联储利率预期显示今年将有六次四分之一点的降息。黄金和...

最新的美联储利率预期显示今年将有六次四分之一点的降息。黄金和... 昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在...

昨天,黄金价格暴跌,珍贵金属价格的空头情绪决定了市场走势。在...