市场和经济学家普遍预计,新西兰储备银行(RBNZ)将于本周三将隔夜现金利率(OCR)下调50个基点至4.25%,此举将使OCR更接近中性水平。

市场认为,RBNZ有60%的可能性选择降息50个基点(已定价为60个基点的宽松政策),有40%的可能性央行可能会选择更大幅度的75个基点降息。OCR的50个基点降幅将跟随10月份的50个基点降息和8月份出人意料的25个基点降息。

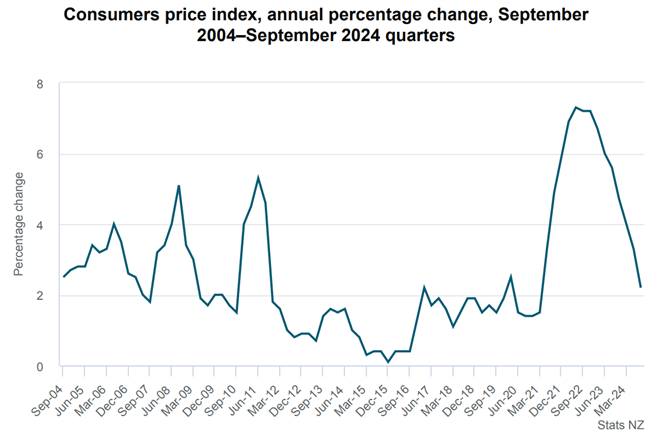

我预计RBNZ将执行降息50个基点。通胀率已经在2024年第三季度降至2.2%,并且现在是自2021年初以来首次进入RBNZ目标区间1-3%内。通胀预期也基本稳定在2.0%左右。

经济活动(GDP-国内生产总值)仍然十分疲软; 2024年第二季度数据显示,经济增长下降了0.2%,紧随第一季度0.1%的微弱增长。人均GDP在2024年第二季度也下降了0.5%,同时伴随着就业市场的放缓。2024年第三季度就业增长率下降了0.5%,且失业率升至自2020年末以来的最高水平(2024年第三季度为4.8%)。

然而,另一方面,一些机构(如高盛)提到了75个基点的降息可能性,考虑到经济的下行趋势、失业率增加以及距离下次会议(明年二月中旬)还有较长一段时间,这可能导致央行在某种程度上跟不上对冲的曲线。

唐纳德·特朗普的连任和潜在的关税变化给新西兰经济带来了一定的不可预测性,尤其是对于可贸易通胀。不过,目前仅是推测,对于新西兰通胀的影响尚不明朗。

我预计11月的声明将反映出对通胀取得的进展的信心,央行将强调对政策逐渐放松的态度,这取决于即将到来的数据。话虽如此,考虑到经济背景,我认为季度预测可能显示明年会出现额外的降息,CPI预测可能会被调低,而GDP增长指标的修正可能有限。

75个基点的降息可能会引发足够的“惊喜”,看到新西兰元(NZD)对美元(USD)大幅下跌。相反,如我之前所说,50个基点的降息已经被充分定价,如果没有鸽派言论并且OCR预期仅在2025年底被适度下调,可能不会产生太多的惊讶/反应。

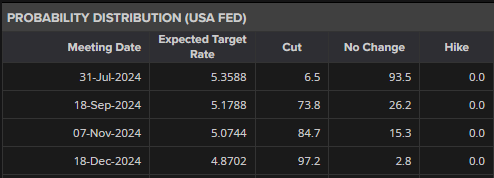

在降息公告期间,我会密切关注NZD/USD的走势。巨额的75个基点降息可能会引发该货币组合的强劲下行趋势,尤其是投资者已经削减了美国降息的赌注-市场现在只定价于12个基点于12月的会议-以及美元因特朗普政府的到来和避险需求而得到加强。

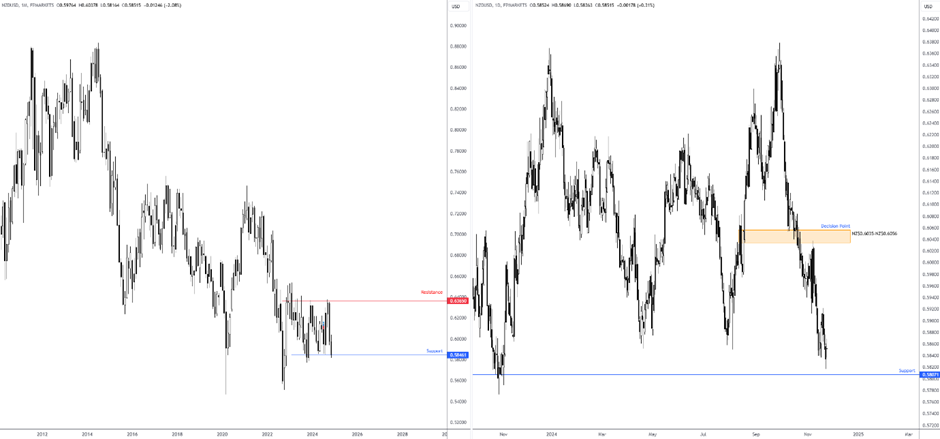

月线图显示,价格正在从N$0.5846的区间支撑处交易,而日线图表明有可能向N$0.5807的附近支撑处发起冲击。因此,日线和月线支撑为潜在买家提供了一个“底部”,如果RBNZ选择降息50个基点,这一支撑区可能会得到支撑。然而,75个基点的降息可能会挑战以上提及的支撑区。

图表使用TradingView创建

市场分析:CHF/JPY潜在的趋势回调水平

瑞士法郎(CHF/JPY)突破了一个陡峭的上升趋势,现在看起...(1 )人阅读时间:2025-08-07

高级观察名单回顾:2025年7月加拿大央行货币政策声明

加拿大央行在7月份的货币政策决定完全符合市场预期——将利率稳...(5 )人阅读时间:2025-08-04

图表艺术:金价(XAU/USD)在支撑区域反弹向上!

由于近期美国美元需求上升,金价悄然退居次要角色。减轻的关税担...(5 )人阅读时间:2025-07-31

EUR/CHF接近长期三角形支撑

EUR/CHF在日线图上被困在一个下降三角形内,目前该货币对...(4 )人阅读时间:2025-07-31

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡...

中国人民银行连续两个月没有增加金储备。金价的多月区间仍在振荡... AUD/USD下跌至8月低点$0.6349附近。短期阻力位于...

AUD/USD下跌至8月低点$0.6349附近。短期阻力位于... 美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周...

美国数据不佳后,黄金价格上涨。黄金交易处于严重超买区域。上周... 如预期,英格兰银行周四降低了利率。现在的银行基准利率为4.7...

如预期,英格兰银行周四降低了利率。现在的银行基准利率为4.7...