今天,澳大利亚已经公布了消费者物价指数(CPI)通胀数据,新西兰储备银行在亚太交易时段宣布了降息50个基点。除了美国第三季度GDP数据维持不变外,十月份的美国个人消费支出价格指数将在GMT时间下午3点公布,预计同比将有所上升。

根据Refinitiv数据,市场预期美国十月份的个人消费支出价格指数整体和核心数据(排除波动较大的食品和能源价格)将分别从9月的2.1%和2.7%上升至2.3%和2.8%。此外,预计十月份的个人收入和支出报告将显示个人收入增长0.4%,而9月份为0.3%。鉴于我们刚刚经历了十月份的糟糕就业报告,这可能会令人感到惊讶,但我们必须记住工资增长的确有所提高。

美国联邦储备委员会(Fed)密切关注PCE数据,并将其视为首选的通胀衡量指标。Fed的通胀目标为2.0%,如果今天出现更高的PCE数据,可能会让人感到有点不舒服,这可能促使中央银行考虑在下个月暂停降息。我们还必须记住,Fed主席杰罗姆·鲍威尔表示,中央银行不急于降息,而其他Fed成员强调了对过快放松政策的谨慎态度。

然而,依我拙见,今天的PCE数据不太可能导致Fed在12月暂停降息。不过,我觉得我们现在正接近一个潜在降息周期较为缓和的阶段,因为通胀仍然顽固地高于Fed的通胀目标。也就是说,如果下周收到高于预期的就业数据,这可能会提高下个月维持利率的可能性,而且很可能支撑美元。货币市场对于12月会议的降息预期在15个基点左右(投资者认为Fed将在下个月有55%的可能性降息25个基点,45%的可能性维持不变)。

考虑到十月份的CPI和PPI通胀数据已经发布,这些数据有助于计算PCE数据。您可能还记得,CPI通胀数据符合经济学家的预期;然而,十月份的整体通胀率较9月的2.4%上升至2.6%,标志着自三月以来的首次上涨。CPI通胀的主要上涨贡献者是住房 - 超过一半的上涨是由于住房价格上涨引起的 - 食品价格在十月份也有所上涨。PPI通胀也在十月份的整体和核心指标上升至2.4%(9月为1.9%)和3.1%(9月为2.9%)。

尽管CPI和PCE指数都试图通过追踪每月特定一篮子商品和服务的价格变动来衡量消费者价格,但CPI对住房的权重比PCE指数高得多,这表明PCE数据可能仍无法达到预期。

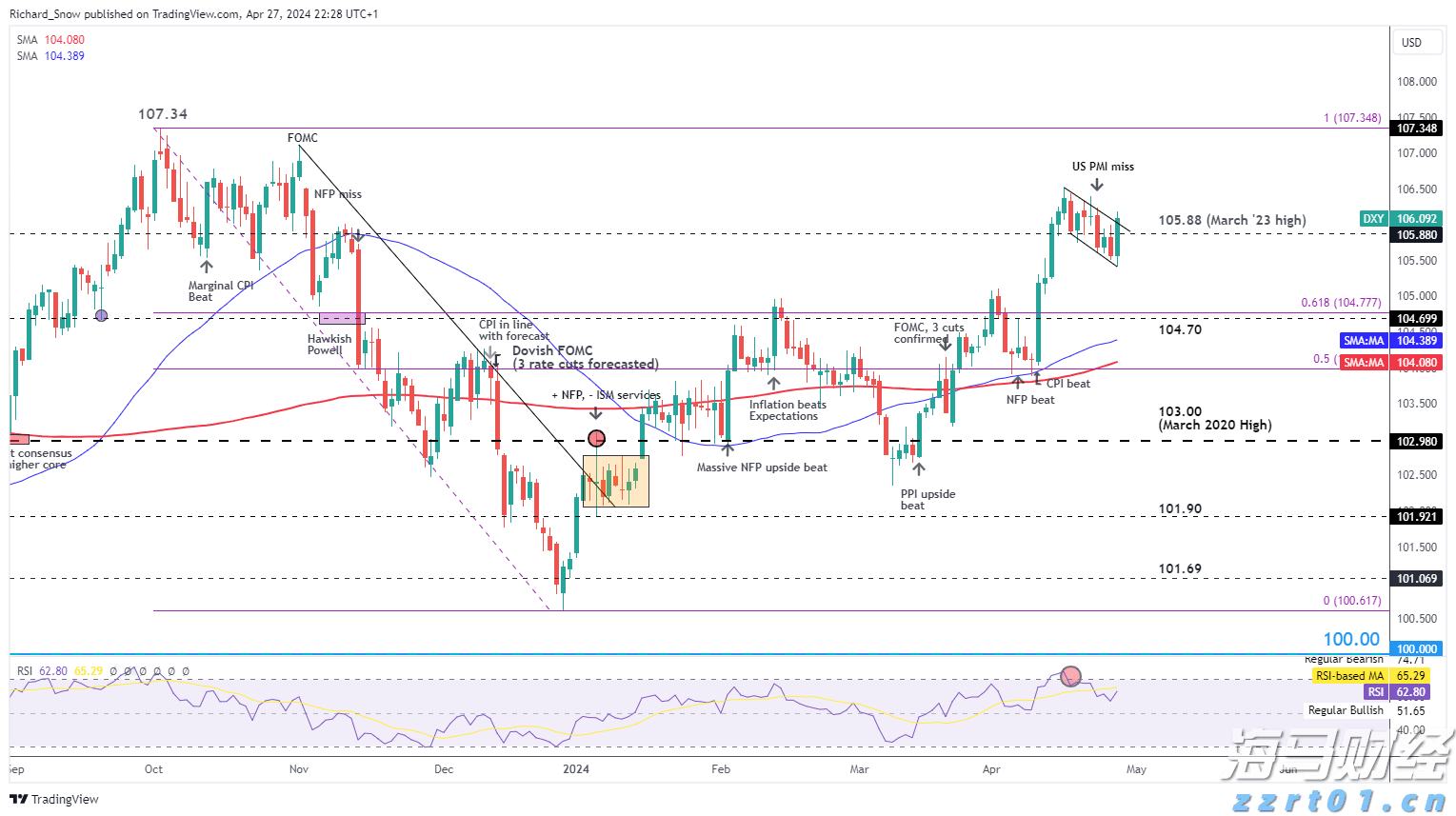

从美元指数的日线时间框架可以看出,价格行动正逐渐从107.21的较大区间阻力中消退。FP Markets研究团队一直在密切关注这一水平,因为从这里突破可能会将指数推向月度阻力位109.33。

然而,目前106.13和106.50之间的日支撑区域仍在发挥作用,考虑到月度阻力位仍有上涨空间,这可能会给美元卖方造成问题。

图表使用TradingView创建

由于美英利率观点的变动,英镑已经连续下滑。美元普遍上涨,因为...

由于美英利率观点的变动,英镑已经连续下滑。美元普遍上涨,因为... 澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:...

澳元/美元:风险集结帮助澳元收回近期输掉的地盘。英镑/美元:... 昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在...

昨天,黄金价格恢复了信心,自红色区间中升起,这已持续两周。在... 欧元/英镑目前在.8300关口支撑和.8450附近阻力之间来...

欧元/英镑目前在.8300关口支撑和.8450附近阻力之间来...