随着唐纳德·特朗普当选总统并获得国会一致支持,美国的经济政策将会发生相当大的改变。特朗普总统在竞选期间承诺对美国的贸易政策进行根本性调整,特别是通过恢复关税作为平衡贸易赤字和获取主要贸易伙伴让步的手段。尽管目前对关税政策不甚清晰,但我们有理由假设当选总统特朗普将在他的任期初期征收关税。基于此,我们对2025年全球经济、央行和外汇的预测的基本假设是,当选总统特朗普将从2025年下半年起对所有美国进口货物征收5%的关税,对所有中国出口到美国货物征收30%的关税。特朗普关税2.0有可能扰乱但不会颠覆美国经济。经济扩张仍然可能发生,尽管速度较慢,而通货膨胀可能继续超过美联储的目标,因为消费者至少部分承担了关税成本。总体上,由于通胀趋势平稳和就业市场不如几年前强劲,我们认为美联储可能继续降低利率;然而,坚强的经济趋势和较为强劲的通胀应该使得FOMC在未来更温和地放松货币政策。鉴于我们的隐含关税假设,我们现在认为美联储将实现联邦基金利率目标范围在3.50%-3.75%之间。暴露于美国关税之下可能为世界各国带来不同的经济增长路径。与美国具有强大贸易联系的新兴经济体可能会遭受最为严重的减速。中国和墨西哥受到的影响显著,而中国虽有可采取的政策机制来缓解,墨西哥却在应对外部贸易冲击上拥有有限的货币和财政空间。根据关税对增长、通胀和市场反应的影响,各国央行可能会以不同的速度进行货币政策调整,并在某些情况下,走向不同的方向。我们预计欧洲央行将比以前设想的更快地放松政策,而新兴市场的机构可能更为谨慎,或重新开始收紧周期。即使在经历了大选后的反弹之后,我们仍然认为美元未来可能会走强。美联储更加温和,国际上主要央行更加温和,中国出现麻烦,以及美国经济政策的不确定性,这些因素将创造一个美元表现尤为出色的环境。我们相信这些动态将对新兴市场货币施加重大贬值压力,拉丁美洲和欧亚地区的“高贝塔”货币表现将不佳。独特因素也可能导致某些新兴货币表现特别糟糕。我们预计欧元将对美元贬值至一比一以下。与更为封闭的经济有关的货币,如印度卢比,或与鹰派央行相关的货币,如日元和澳大利亚元,可能在2025年更为抗跌。

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英...

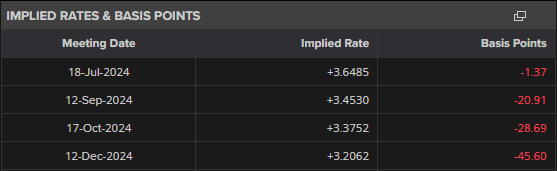

欧洲央行会指引一个9月份的利率削减。中国全会周一开始。来自英... 末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自...

末年,由于希望日本央行会提高利率,也许在此时美联储正在降低自... 欧元周三连续第三天上涨。在撰写本文时的欧洲交易时段,EUR/...

欧元周三连续第三天上涨。在撰写本文时的欧洲交易时段,EUR/... 英镑受制于英国的CPI报告和英格兰银行的利率决定。GBP/U...

英镑受制于英国的CPI报告和英格兰银行的利率决定。GBP/U...