本周五,股票投资者们将密切关注伯克利集团,这家高端房地产开发商将发布其首半年度业绩,与其股价年初至今下跌了15%的背景形成鲜明对比,明显表现不及富时100指数。

伯克利在9月的交易更新中预计全年税前利润为5.25亿英镑,略微低于2024财政年度的水平。

与去年同期相比,首半年的税前利润为2.98亿英镑,运营利润率为19.5%。

每股净资产价值(NAV)在2023财政年度结束时为33.63英镑,将是另一个备受关注的关键指标。

这些数据出现在更广泛的行业压力背景下,涉及利率和监管成本等方面。

房地产开发领域的价格对净资产价值的倍数在最近几个月急剧收窄。政府的放松管制举措和住房目标未能提振市场信心。

伯克利掌握着行业最高的市净率,反映了其高端定位。尽管市场普遍存在对利率和潜在追溯成本的担忧,但这种高溢价估值仍然存在。

TipRanks给予伯克利一个智能评分为2,表现低迷,包括1个‘买入’,5个‘持有’和2个‘卖出’的分析师推荐。

据伦敦证券交易所集团(LSEG)数据及分析,4名分析师将伯克利集团评为‘买入’,9名为‘持有’,3名为‘卖出’,平均目标价为5130便士(p),比当时水平高出25%(截至2024年12月4日)。

在过去三周内,伯克利股价一直受到其200周简单移动平均线的限制,然后跌至4088便士,这是自2023年10月以来的13个月低点。

潜在的下行目标区域由2023年3月和10月的低点3916便士至3904便士组成,此区域连同心理支撑位于4000区域可能提供支撑。

要让多头重获控制权,需要看到超过4380便士的11月底高点的上涨和周图收盘。

即使这样一种多头逆转发生,7月和10月的4582 - 4574低点很可能充当阻力,需要一些说服力才能突破。

即将公布的结果将为我们提供重要见解,看看伯克利能否在挑战性市场环境中保持其高溢价估值。

所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖...

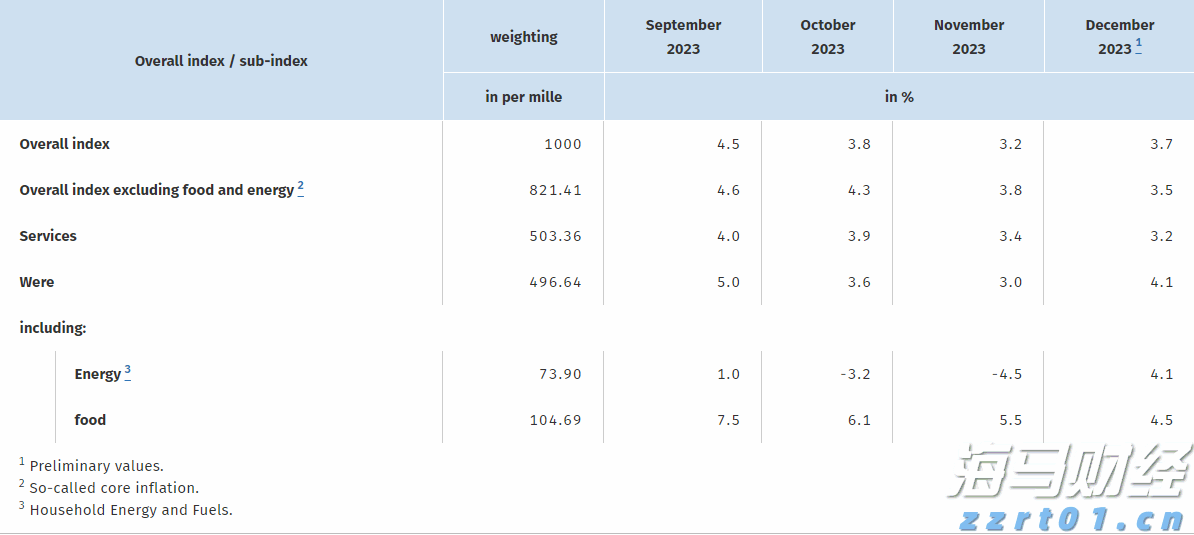

所有三个主要指数在继续承担风险方面表现不俗 - 两次开盘的卖... 德国的通胀在12月份有所上升。EUR/USD小幅拉升,但美国...

德国的通胀在12月份有所上升。EUR/USD小幅拉升,但美国... 对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C...

对欧元的看涨驱动因素仍然很少 - 接下来是ZEW情绪和美国C... 欧元/美元在欧洲交易时间微小下滑。全年的总体下行趋势仍在占主...

欧元/美元在欧洲交易时间微小下滑。全年的总体下行趋势仍在占主...