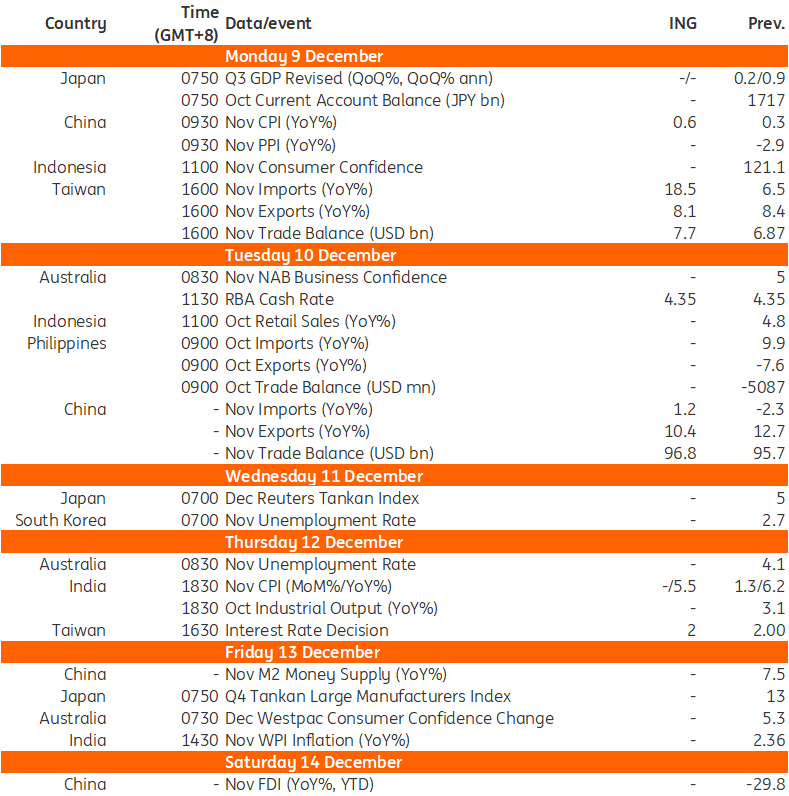

我们来看看下周该地区会发生的事情,包括中国的中央经济工作会议、澳大利亚的现金利率目标、印度的通货膨胀数据以及日本的企业短观调查。

我们预计澳大利亚联邦储备银行(RBA)将保持现金利率在4.35%不变。10月份较高的核心通胀率以及更强劲的第三季度GDP增长表明,央行不急于降息。我们认为,RBA最早会在2025年3月调整利率,但更有可能会推迟到明年第二季度。

下周的大事件将是年度中央经济工作会议。虽然不太可能关注具体数值目标,因为这通常在两会上确定,但市场将通过这一窗口看到政策制定者如何应对明年的情况。我们将密切关注财政/货币政策的调整方向(目前分别是积极和审慎)。

我们还将关注经济中哪些领域被优先考虑,特别关注是否会在支持内需和房地产市场方面看到更多关注或新动向。最后,密切监控调整语调和新短语的出现,因为这可能预示政策方向发生更大变化。我们预计市场会对信号更加积极的政策支持感到满意,但如果发布内容几乎没有新内容,可能会令市场失望。

除会议召开外,中国将于周二公布11月份的CPI通货膨胀数据,周三公布贸易数据。我们预计由于食品价格继续抵消非食品类通胀的不足,CPI通货膨胀率将从10月份的0.3%上升至0.6%。受特朗普当选胜利后出口前置的影响,我们预计11月份出口增长将保持在10.4%左右。另一方面,受国内需求疲软的影响,我们预计进口增长将保持在1.2%左右。这将导致96.8亿美元的贸易顺差。

11月份的CPI通货膨胀数据预计将降至约5.5%,此前10月份达到了6.21%,主要受到食品价格下降的影响。

日本将发布其企业短观调查。我们预计第四季度非制造业部门前景将改善,受益于较强的工资增长和相对积极的消费者信心。然而,随着全球贸易政策的不确定性增加,特别是汽车行业,制造业前景可能恶化。

中国台湾将在周一公布其11月份贸易数据。我们预计出口增长将略微放缓至约8.1%,而进口增长将回升至18.5%。较强的进口增长主要受基数效应驱动,由于2023年进口收缩而出口保持稳定;我们预计贸易顺差将从69亿美元上升至77亿美元。

今年出口增长一直波动不定,年底两个月出口基数效应减弱可能导致增速放缓,但总体来看,今年外部需求情况一直积极。

资料来源:Refinitiv, ING

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货... 非农数据修正导致美元下跌。失业率上升,平均月薪下降。尽管非农...

非农数据修正导致美元下跌。失业率上升,平均月薪下降。尽管非农... 欧元对美元仍在1.08的水平上挣扎。德国的ZEW预期指数连续...

欧元对美元仍在1.08的水平上挣扎。德国的ZEW预期指数连续... 和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...

和强大的美元相比,澳元在过去几年表现疲弱。这种弱势在2024...