昨晚,主要美国股指的股市操作者们暂时停止行动,为周五稍后劳工部发布的关键性十一月就业数据做好准备,他们为潜在的动荡做好心理准备。即将到来的报告是在美联储十二月利率决定之前的最后一份,预计会引发波动,可能会因最近的飓风和罢工的“反弹”效应而被放大。这种额外的噪音可能会使数据的解读变得模糊,使市场参与者在试图衡量联储未来走向时面临具有挑战性的局面。

市场参与者和美联储高层官员正在倾向于在十二月进行降息,市场预期接近七成的概率。然而,美联储最终的决定可能会根据即将公布的经济数据而有所转变。如果接下来的数据(包括下周的消费价格指数)表现出意想不到的经济强势,可能会改变当前和未来降息的所有预测轨迹。

在静待期间,美国的失业救济索赔提供了一种感知劳动力市场状况的方式。值得注意的是,感恩节周索赔数增加了9,000笔,标志着自十月初—一段受飓风干扰极大的时期以来最大的周增幅。

尽管存在这种增加,失业救济索赔的四周移动平均数仍然低稳在218,250,远远低于通常设定在275,000-300,000的衰退预警线。这表明,至少目前为止,劳动力市场保持稳固立场,没有即时的衰退信号。

在就业格局中增加了另一层,挑战者、格雷与克里斯玛斯报告显示,十一月裁员数量显著增加,当月共计57,727人裁员—同比增长约27%,标志着自全球金融危机以来第四高的十一月总量。今年,该报告追踪到了722,566人的裁员,这是裁员公告数量的显著增加,达到自2009年以来没有见过的水平,唯一的例外是2020年(COVID)。这种激增尤其在汽车等行业显著,那里的供应商和零部件制造商面临着大幅裁员,同时消费品和工业制造技术领域的持续裁员也较多。

特定行业裁员最近的增加可能作为警示信号,暗示着未来可能会面临更艰难的时期。这些裁员可能是更广泛经济压力的早期预警信号,特别是汽车和制造技术行业。

再次,主要石油生产国推迟了增加产量的计划,以应对市场停滞、全球需求疲软和其他地区产量提高的局面。

11月和12月期间,布伦特原油在每桶70-75美元的范围内波动,受到美国大选后的净看跌情绪影响。然而,当选总统唐纳德·J·特朗普政策对石油市场的确切影响仍不明朗。特朗普可能会对伊朗采取更严厉的态度,限制其石油出口,这可能会为其他地方的增产腾出市场空间。

此外,他在吸引美国主要石油公司时给予了激励,鼓励他们“大力钻探”。

主要美国石油公司通常更专注于市场基本面,价格信号引导着他们的业务。这些运营者正在为明年预期的出现过剩做准备,这可能会抑制任何增加钻井活动的兴奋,限制行业扩张,无论政治背景如何。然而,对于常被视为“交易首脑”的特朗普总统而言,“大力钻探”口号下,他极有可能会激励石油公司加大钻探力度。

昨天的伦敦外汇市场报告中讨论了EURUSD和USDJPY的预期走势。这阐明了为何EURUSD会在夜间上涨,为何USDJPY会在150.50-60水平遇到阻力。

相对于整体走弱的美元,英镑呈上涨趋势。本周英国的重大事件是周...

相对于整体走弱的美元,英镑呈上涨趋势。本周英国的重大事件是周... 十月份,捷克的通货膨胀和核心通胀有所上升,服务领域的价格动态...

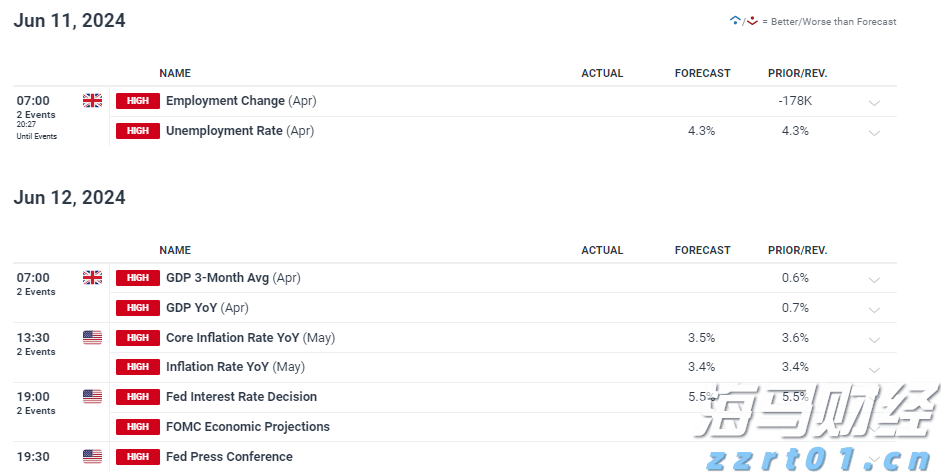

十月份,捷克的通货膨胀和核心通胀有所上升,服务领域的价格动态... 本周,英国的就业和增长数据将比肩美国的CPI和FOMC的重要...

本周,英国的就业和增长数据将比肩美国的CPI和FOMC的重要... 美元在2024年开启交易时有所上涨。EUR/USD 的下行可...

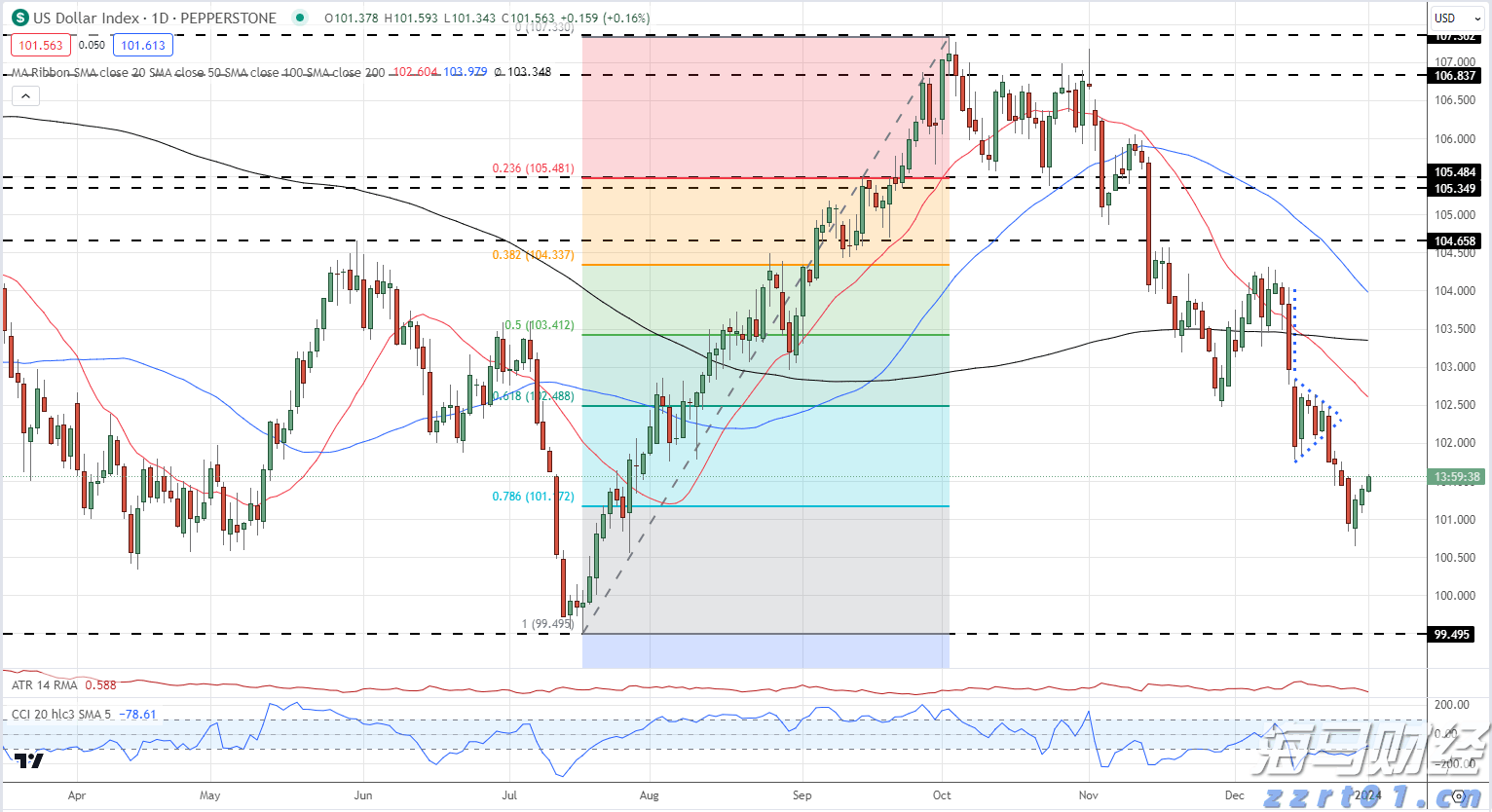

美元在2024年开启交易时有所上涨。EUR/USD 的下行可...