今天的日程包括纽约联邦储备银行公布的消费者通胀预期调查,以及其他次要发布内容,还有甲骨文公司的财报。墨西哥也会发布消费价格指数(CPI)。

这周不仅有一大波央行会议,还有美国消费价格指数(周三)。鉴于上周五不错的就业数据,这两个因素导致市场对美联储下调25个基点利率的概率在CME的FedWatch工具中达到87.1%(比一周前的61.6%高)。但也许就业数据有些问题(失业率上升),或者人们预计CPI会有些坚挺,这让花旗银行放弃了其50个基点的预测。

我们仍需要记得鲍威尔先生说过的“谨慎”一词。我们只剩下9天了。值得一提的是,尽管价值不高,特朗普昨天在有线电视上表示,他不会试图撤换鲍威尔。

在此之前,我们还有澳洲联储(RBA)、加拿大央行(BoC)和欧洲央行(ECB)的会议。预计澳洲联储将维持政策不变但听起来较为鸽派,对于加拿大央行没有人有明确看法。预计欧洲央行和瑞士国家银行(SNB)会进行降息。在加拿大,上周五的就业报告显示失业率从6.5%上升至6.8%,参与率从64.8%上升至65.1%,但工资增长下降至3.9%,自4月以来最慢。博彩市场预计加拿大央行会下调50个基点。但由于美联储降息幅度较小,我们对此持怀疑态度。我们可以确定电话线是会被打爆的。

支持美联储降息的只有两点——略微上升的失业率和市场对此设定的预期。而不降息的理由实际上更有力——通胀仍然坚挺,经济增长也是最高的,达到3.3%,另外亚特兰大联储的GDPNow指数今天也将发布。在不同的背景下,我们可能不会预测降息,而是暂停。

澳洲联储12月9-10日。

加拿大央行12月11日。

欧洲央行12月12日。

瑞士国家银行12月12日。

美联储12月18日。

英国央行12月19日。

日本银行12月19日。

没人知道美国国债收益率的下跌是否会持续,甚至为何会发生。这使得美元在其他货币经历同样情况时面临阻力。有些与风险偏好有关的情况难以定义。人们本以为欧洲两个政府垮台、韩国处于混乱的戒严状态,甚至特朗普的当选都会引发风险规避情绪,从而推动美元走强。但实际上这种情况没有发生,表明引起欧元升值的可能有其他因素。目前赢家似乎是英镑。今天可能得不到答案,我们应该等待周二看美元是否会有所反弹。关键支撑位在1.0450左右。

这是来自《洛克菲勒晨间简报》中的节选,简报内容更为详尽(约10页)。该简报已经连续发布了25年,代表着经验丰富的分析和洞察。这份报告提供了深入的背景信息,但不适用于指导外汇交易。洛克菲勒还提供其他报告(涉及现货和期货)用于交易用途。

您可以点击这里,仅花费$3.95即可试用两周完整报告和交易建议!

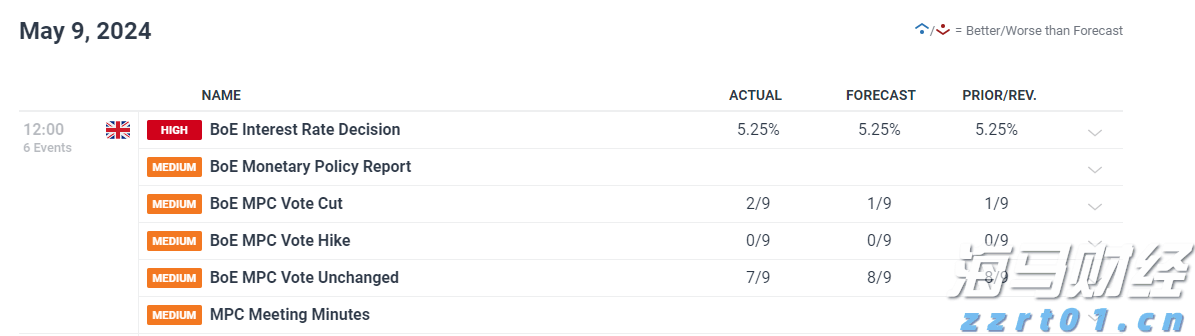

英格兰银行又有一位投票人支持降息,这是在周四,Dave Ra...

英格兰银行又有一位投票人支持降息,这是在周四,Dave Ra... 上周五,美国股市收盘时呈现出莫衷一是的态势,科技股上涨抵消了...

上周五,美国股市收盘时呈现出莫衷一是的态势,科技股上涨抵消了... 上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1...

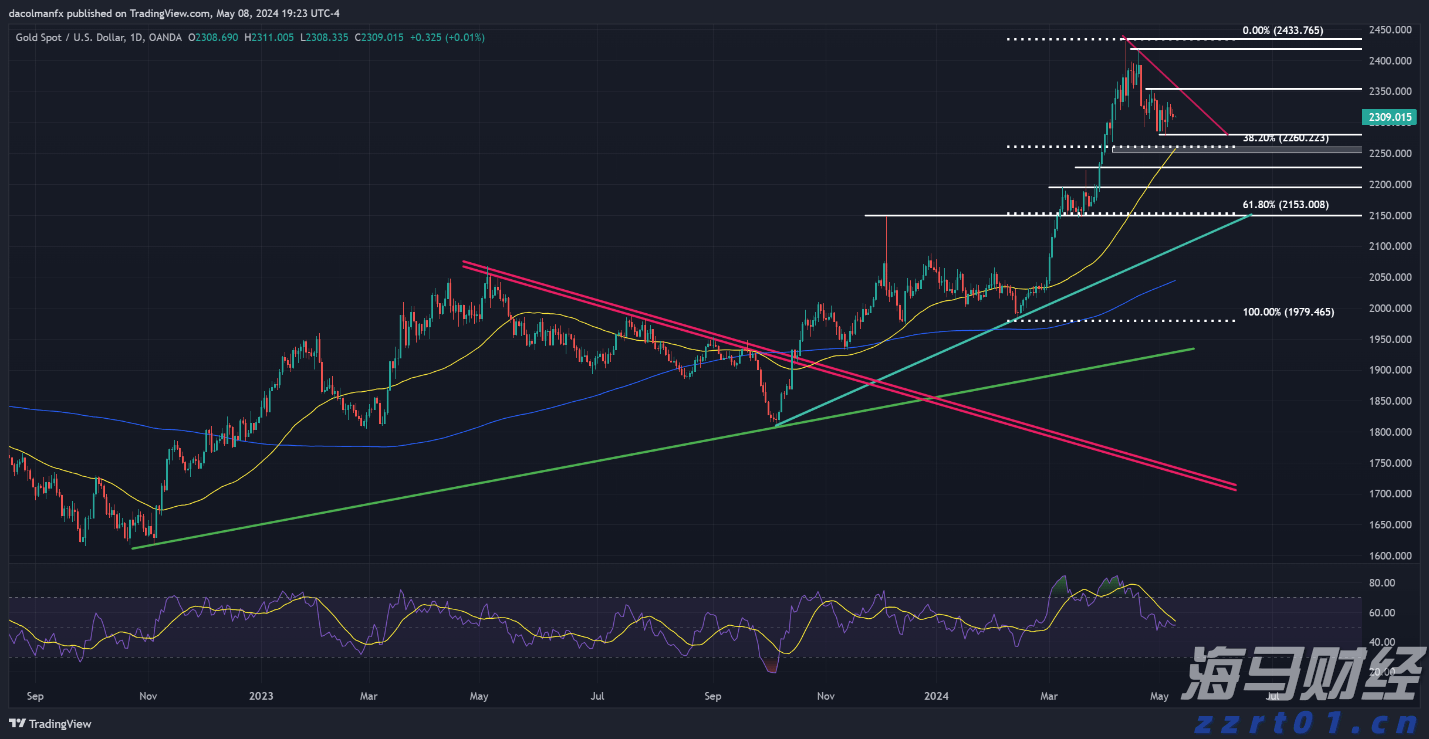

上周对澳元/美元来说是充满挑战的,收于0.6461,下跌了1... 周三,黄金(XAU/USD)价格下跌,这是连续第二个交易日的...

周三,黄金(XAU/USD)价格下跌,这是连续第二个交易日的...