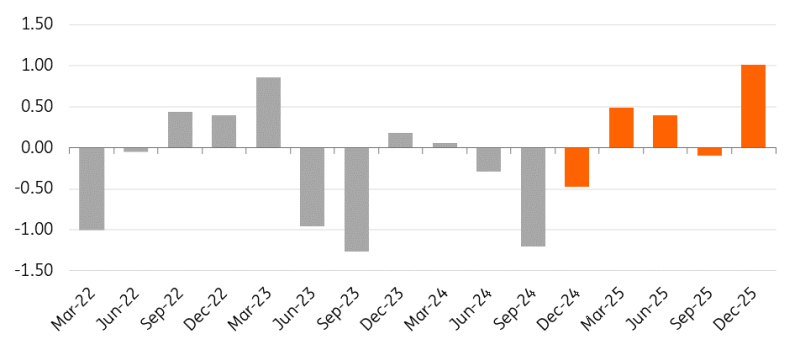

尽管OPEC+延长供应削减措施,全球原油市场预计将在2025年出现供应过剩。这样的供应过剩应该会使明年的价格走低。然而,也存在一定的风险。

今年油价受到相当大的压力,市场担心2025年的需求和供应过剩前景。尽管一些OPEC+成员国决定进一步延迟额外220万桶/日的自愿减产的恢复,我们的平衡显示,即使该组织采取了行动,市场在2025年仍将出现供应过剩 – 尽管实际上由于该组织的行动,预期的供应过剩规模已经从超过100万桶/日缩减到现在的大约50万桶/日。

2025年的非OPEC供应预计将增长大约140万桶/日,这超过了明年不到100万桶/日的需求增速估计。

供应过剩环境意味着价格可能继续承压,我们预计ICE布伦特原油在2025年的平均价格将为每桶71美元。

对此观点存在明显的风险,包括更严格地对伊朗实施制裁和OPEC+决定进一步延迟220万桶/日的供应恢复。此外,中东地区的不稳定局势日益加剧 – 市场对此仍相当轻视。

来源:ING研究,IEA,EIA,OPEC

OPEC+在12月初采取的行动表明该组织似乎致力于努力保持市场平衡。我们曾认为,不断下跌的价格、不断增加的非OPEC供应以及一些成员国的产量超过产量目标将使该组织继续实施我们目前看到的大规模供应削减措施变得日益困难。

该组织在12月的会议上证明了我们的错误,不仅将逐步恢复每月额外220万桶/日的供应推迟到1月至4月,而且计划以较缓慢的速度增加供应。这意味着该组织计划花18个月时间恢复这部分供应,而不是之前的12个月。因此,该组织将以不到140万桶/日的速度逐步增加供应,而不是每月大约增加180万桶/日。

延迟恢复供应可能会略微提振市场支撑水平,但我们认为这并未改变潜在问题。最终,该组织将不得不接受更低的价格。否则,他们将继续失去市场份额,被非OPEC生产国取代。

根据最近OPEC+的行动,看起来如果2025年需要,该组织更有可能进一步延长减产。但重要的是不排除该组织间分歧加剧的风险,特别是如果油价继续承压。油价下跌意味着OPEC成员国的原油收入下降,这已经拖累了许多中东生产国的财政预算。

维持原油收入的方法是增产。因此,如果价格走低,一些成员国的遵守减产可能会下降。在过去的大部分时间里,我们看到一些产油国的产量已经超过了他们的产量目标。沙特对一些成员国未遵守产量目标提出了担忧,并对原油价格可能大幅下跌的风险表示担忧 – 这可能是一种间接的威胁,即如果成员国不遵守减产,他们将增产,可能引发一场价格战。我们不必回顾太久以前就能看到这对市场可能产生的影响。在2020年,沙特与俄罗斯之间的价格战导致油价暴跌,尽管当时正值新冠疫情爆发。

今年大部分时间一直有很多关注中东地区的地缘政治事件以及对伊朗供应和可能的地区供应影响的担忧。然而,尽管存在紧张局势,对原油供应的中断缺乏造成了市场对中东局势发展日益免疫。我们可能需要看到实际的供应中断才能推动油价显着上涨。

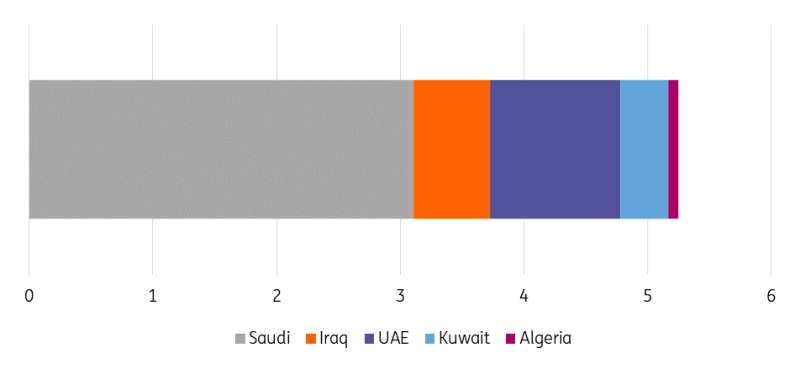

OPEC拥有超过500万桶/日的剩余产能,因此在出现供应中断的情况下,有相当大的产能来弥补任何中断。然而,OPEC很可能会缓慢地恢复产能,以期待更高的价格。沙特的财政收支平衡油价超过90美元/桶,因此他们希望看到价格接近这个水平 – 尽管他们不希望将价格推得太高,考虑到需求破坏的风险。

如果霍尔木兹海峡的原油流量出现中断,这种剩余产能可能无济于事,因为OPEC的大部分剩余产能位于波斯湾地区,这些供应必须通过霍尔木兹海峡运输。

来源:IEA,ING研究

过去两年,伊朗的供应大幅增加,从早期2023年的约250万桶/日增加到约340万桶/日。美国对伊朗实施的石油制裁并不严格,这使得出口流量增加。然而,随着美国当选总统唐纳德·特朗普将于一月进入白宫,他可能会采取更强硬的立场对待伊朗,就像他第一任期内所做的那样。

如果特朗普能够有效执行制裁,可能会使大约100万桶/日的供应面临风险。然而,几乎所有伊朗出口都流向中国,大幅减少这些流量可能具有挑战性。我们假设到2025年,伊朗供应将保持在约330万桶/日左右,这个数字存在明显的下行风险。然而,任何伊朗供应减少可能会使OPEC+在开始按计划逐步取消额外自愿供应削减时感到更加舒适。

在短期内,我们不认为即将到来的特朗普总统任期会对石油供应产生重大影响。美国石油生产商将更加依赖价格,而2025年全球市场供应充裕,对美国石油生产商极少有激励大幅增加钻井活动。

2025年和2026年的WTI价格正在65美元/桶左右交易,这距离生产商需要获利开采新井的水平并不远。达拉斯联邦储备银行的能源调查和堪萨斯联邦储备银行的能源调查显示,生产商平均需要64美元/桶。

我们预计2025年美国石油产量将增长约30万桶/日,达到创纪录的1350万桶/日。这与2024年预计的增速相似,但显然比新冠肆虐之前的增速要低得多。

中长期而言,特朗普的总统任期可能通过减少监管(有助于降低生产成本)、加快管道基础设施批准(有助于解决供应链中持续存在的瓶颈)以及取消拜登总统关于联邦土地租约政策的部分政策来为产量提供上行动力。联邦土地上的陆地石油产量在2023年占总产量的12%;包括海上产量,这一比例增长至约26%。

拜登政府减少了联邦土地租赁,并增加了联邦土地 开采的版税和债券要求。如果我们比较特朗普上任头三年颁发的新租赁数量,总数超过4000份。而在拜登的头三年中,新租赁数量仅超过1400份。然而,较低的租赁数量到目前为止对产量几乎没有影响,因为拜登执政期间的美国联邦土地石油产量每年都在增长。

贸易紧张关系的升级对石油市场和风险资产一般都构成担忧。特朗普最近的言论表明他可能会比预期更早处理贸易政策,这意味着2025年第二季度或第三季度可能会开始实施关税。2018年美国和中国之间的贸易战与本次有所不同,因为特朗普可能会考虑对所有贸易伙伴征收关税。

风险在于我们可能看到一些贸易伙伴对美国采取报复性关税,这可能影响对美国石油和精炼产品的需求。

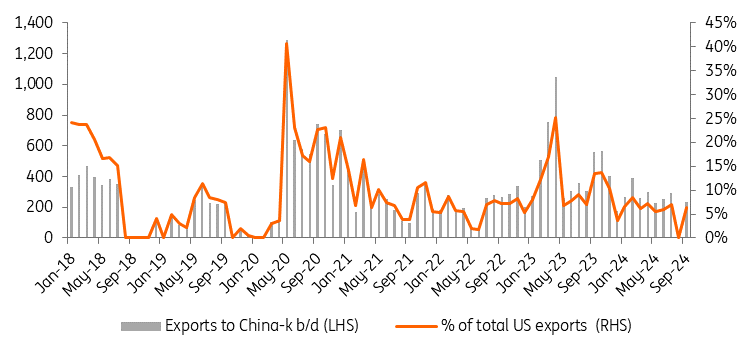

在2018年美中贸易战期间,中国石油买家不愿购买美国原油,这是由于风险和最终实施关税。这使得WTI-Brent的贴水从大约正3美元/桶扩大到2018年的超过11美元/桶。贸易战升级带来的报复性关税 – 或者甚至关税风险 – 可能会再次对WTI-Brent价差施加压力。然而,与2018年初相比,几乎四分之一的美国原油出口前往中国,而目前这个份额已经下降到约7%。

来源:EIA,ING研究

2024年全球原油需求表现不佳,预计今年需求增速不到1百万桶/日。中国一直是主要的推动力。年初,预计中国将占全球需求增长的50%以上。现在预计将仅约20%。

导致中国增长放缓的循环和结构性趋势有很多。显然,中国经济表现较预期更为疲弱,房地产仍然是拖累因素,而制造业活动和消费支出也不尽如人意。政府宣布了一系列支持措施,但刺激的全面影响尚未显现 – 明年可能会出现贸易摩擦,中国可能不得不推出进一步的刺激措施。

此外,中国国内新能源汽车销量增长强劲,将取代对原油的需求。中国超过40%的车辆销量现在是新能源汽车。在中国的一些地区,液化天然气动力卡车的销售大幅增长,这也将取代柴油需求。

然而,不仅仅是中国存在需求疲软。全球各地的炼油裂压差今年已经走软,表明成品油需求疲弱。

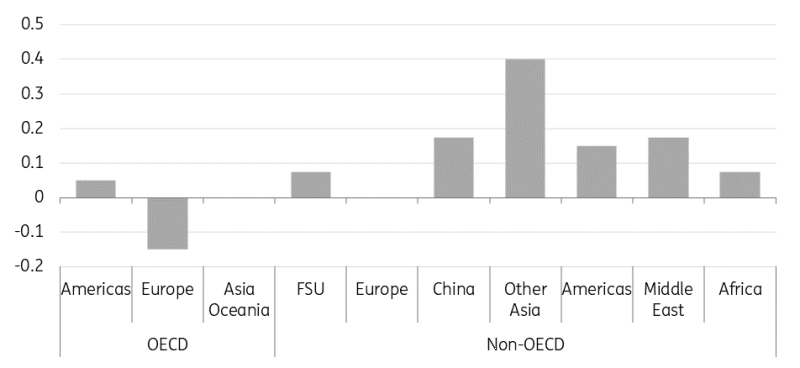

预计2025年全球原油需求再次将保持温和增长,预计增速将略低于1百万桶/日。这一增长主要预计将由亚洲推动。

来源:IEA,ING研究

来源:ING研究

自周末选举结果出炉后,日本执政党失去议会多数席位以来,日经2...

自周末选举结果出炉后,日本执政党失去议会多数席位以来,日经2... 在美国联邦储备委员会偏鹰派会议之后,欧元/美元对周三的涨幅进...

在美国联邦储备委员会偏鹰派会议之后,欧元/美元对周三的涨幅进... 在关键的CPI数据和工资谈判公布前,日元并未升值。美元/日元...

在关键的CPI数据和工资谈判公布前,日元并未升值。美元/日元... FTSE 100指数从其10月中旬的高点8,397下跌,接近...

FTSE 100指数从其10月中旬的高点8,397下跌,接近...