与上周相比,油价似乎相对稳定。今天我们将看看OPEC的月度报告、美国石油市场的数据以及影响国际石油市场供需两端的最新地缘政治问题。为了更全面地了解情况,我们将以对WTI每日图表的技术分析结束报告。

OPEC连续第五个月削减了2024年和2025年的石油需求预测,最新修订的规模也是迄今最大的。特别是,OPEC将全球石油需求修订为每日增长1.61百万桶,低于上月的数据。此外,OPEC在谈到世界石油需求时表示“在非OECD方面,对中国、印度、其他亚洲、中东和非洲进行了下调”。我们认为,看到中国石油需求的下调并不让人惊讶,因为我们一直强调中国经济面临的问题在本质上是结构性的,而且仅仅通过“投钱”解决这些问题是困难的。总体而言,如果OPEC继续下调全球石油需求,长期来看可能会对油价产生压力。相反,如果我们看到中国经济活动增加,从而增加来自这个世界最大石油消费国的石油需求,这可能会支撑油价。

美国石油市场数据再次传递出相对混合的信号。像往常一样,我们从美国贝克休斯石油钻机数量开始,数据显示活跃石油钻机数量增加了五台,达到482台。开设五台石油钻机意味着美国石油市场需求方面出现增长,这可能被视为对油价利好。然而,周二API公布的原油库存数据却与我们的观点相悖,数据高于预期。具体来说,数据为0.499百万桶,而预期为-1.300百万桶,因此表明美国原油库存增加,这可能意味着来自美国消费者对石油需求减少。相反的是,EIA报告显示减少了-1.425百万桶,意味着美国石油市场局势收紧,因为美国原油库存减少表明产量未达到总需求水平。总体而言,美国石油市场实际数据看似矛盾,但如果未来一周石油需求增加,可能会支撑油价,反之亦然。

在中东地区,我们注意到自上次报告以来,叙利亚的情况发生了巨大变化。阿萨德政权已经被推翻,被反叛团体取代。此外,哈马斯和以色列之间的停火谈判似乎在取得进展,尽管我们对任何进展保持谨慎态度。然而,该地区的局势目前似乎相对稳定,这可能减轻对该地区石油供应链中断的担忧。因此,紧张局势减缓以及对该地区石油供应引起的担忧可能对油价造成压力。然而,如果紧张局势再次升级,则可能有助于支撑油价。

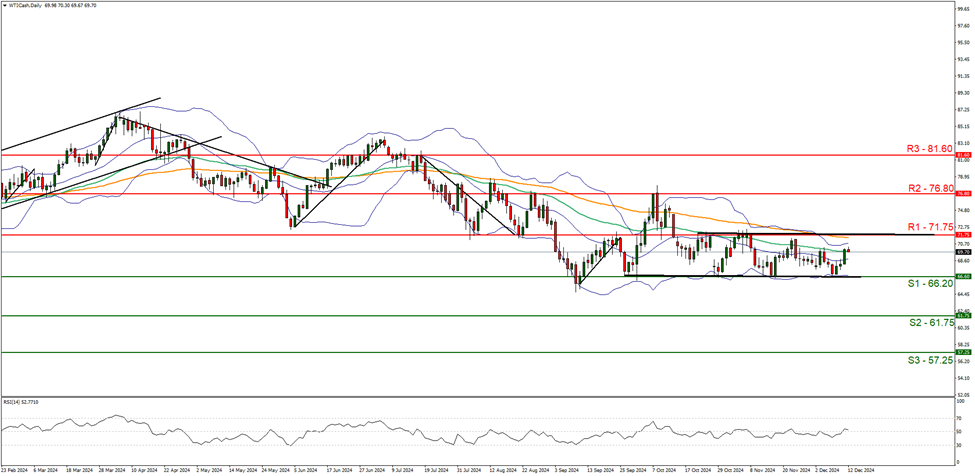

支撑位:66.20(S1)、61.75(S2)、57.25(S3)。

阻力位:72.75(R1)、76.80(R2)、81.60(R3)。

WTI似乎继续保持横盘走势,仍受限于支撑位66.20(S1)和阻力线71.75(R1)之间。我们认为商品价格保持横向偏好,并且图表中的RSI指标支持我们的观点,当前数值接近50,表明市场情绪中立,此外,价格在9月26日启动的横向运动通道也在支撑我们的观点。若要保持横向偏好,我们需要商品价格保持在66.20(S1)支撑位和71.75(R1)阻力线之间。另一方面,如果看涨前景,我们需要清晰突破71.75(R1)阻力线,并且看涨的下一个潜在目标是76.80(R2)阻力位。最后,若要看跌前景,我们需要明确跌破66.20(S1)支撑位,看跌的下一个潜在目标为61.75(S2)支撑位。

美联储12月意外转向鸽派立场,大幅降低了明年经济衰退的可能性...

美联储12月意外转向鸽派立场,大幅降低了明年经济衰退的可能性... 随着选后的喜悦消退,现实的重压上周袭来,提振股市的情绪一落千...

随着选后的喜悦消退,现实的重压上周袭来,提振股市的情绪一落千... EUR/USD在今年初经历了一段跌宕起伏的过程,这对市场交易...

EUR/USD在今年初经历了一段跌宕起伏的过程,这对市场交易... 对美联储货币政策前景的预期提振了风险资产。尽管美联储在第一季...

对美联储货币政策前景的预期提振了风险资产。尽管美联储在第一季...