尽管美国股市出现动荡,TINA 仍屹立不倒。

上周华尔街摇摆不定,指数在联邦储备局本周会议可能出现的鹰派转向的预期中一路下跌。在10年期债券收益率触及4.40%的情况下,投资者已经急剧重新调整了他们的展望。曾经不屑一顾的金融市场现在敏锐地意识到通货膨胀正在逐渐回升。

掉期市场已经削减了预期的美联储降息幅度,将2025年的预测从最初的100个基点减少到仅为75个。此外,交易楼层的传闻表明明年可能进一步减少至仅有两次降息。这次重新校调是由当选总统唐纳德·特朗普的“美国优先”议程所引发的,这一议程威胁要通过大幅关税和税收改革重新定义经济格局,促使交易员做好应对重大变化的准备。

在收益率急剧上扬的情况下,美国股市仍是大规模资金流入的磁石。在最新的报告期内,专注于美国股票的交易所交易基金和共同基金吸引了惊人的130亿美元,累积了连续10周的资金流入,连续12周中有超过13周。根据美国银行的最新数据,这些基金预计2024年将吸引超过4800亿美元的资金流入,创下纪录。这一激增突显了全球对“没有替代”(TINA)叙事的坚定信心,因为在欧洲和中国经济动荡的背景下,美国股市作为稳定支柱,受到重视。此外,美国市场在推动人工智能领域叙事中的关键作用更加增强了它们的吸引力,巩固了它们作为寻求增长和安全的投资者的首选领域的地位。

上周最重要的一点是11月的美国通胀数据符合预期,但仍带有明显的波动性。头条CPI通胀率年同比提高到2.7%,标志着连续第二个月的增长率,而核心通胀率已在年同比3.3%的水平上坚定地保持了第四个月。最近三个月的核心通胀率始终以3.7%的年化率运行,高于之前六个月的2.9%,这表明潜在的价格压力可能在巩固。尽管出现这些数据,人们依然预期美联储在12月18日实施25个基点的降息,因为利率仍然相当紧缩。然而,如果2025年继续以强劲增长和可能较高的通胀数据展开,前路可能会变得更加坎坷。

中国股市最近的辉煌表现,股市在短短两周内飙升了35%,很快就变成了一个关于投机狂热与现实交锋的警世故事。这场过山车般的飙升,激发了对政府积极刺激措施的热切期望,但它的火花像点燃的速度一样迅速熄灭,使投资者陷入困境。尽管北京承诺振兴消费支出和稳定摇摆的经济,但缺乏实质性跟进让市场一片冷清。

在它们短暂的飙升之后,中国股市变得更加悲观,反映出投资者对政府高调承诺的深刻怀疑。中央经济工作会议的后续行动充满了浮夸的誓言,但实质性措施却少得可怜,这更加加深了人们的不信任。随着这些承诺的回声逐渐消失,冷酷的现实降临,给金融领域蒙上了一片长长的阴影。不要说我们没有提醒你:当心中国的刺激综合症 和外汇市场的 中国刺激—又一个虚假的曙光?

在债券领域,中国10年期国债收益率的暴跌,比任何礼节性的锣声都更加响亮地警示着投资者对通货紧缩带来的深切恐惧。11月新发放的人民币贷款大幅下降进一步彰显了前方经济挑战的严峻。即使利率降低,中国经济消费引擎的齿轮仍然顽固地被卡住。的确,“你可以把马牵到河边,却无法强迫它喝水。”

随着北京的经济叙事在全世界的目光下展示,内外的压力愈发严峻。随着2025年临近,全球金融社区仍处于焦虑不安中,等待现实行动来实现强劲的经济复苏,或者看到中国的冬日不满可能无限延长,特朗普当选总统的回归将进一步加大对中国股市施加美国关税大锤的压力。

然而,刺激推高了中国经济,仍可能为大多数商品预示一个充满希望的一年。然而,这些经济措施的直接受益和联系可能比表面看到的更为复杂。

北京最新的宣言顺应了两个主要变化:经济鼓舞人心的回暖和即将上任的唐纳德·特朗普总统增加的美国进口关税的阴影。尽管细节仍然隐藏着,但预期的刺激将振兴经济的脆弱部分——住房、中小企业和消费市场——同时加速可持续的绿色能源解决方案。

政府加大对已售房地产项目完成的推动或促进电动汽车(EV)接受度的举措,可能显著提振像铜和镍这样的商品前景。这些材料可能会获得相当大的回报,尽管除中国以外的工业金属的需求持续滞后,随着储备交易量的增加,精炼铜市场出现了十年以来最大的剩余量。

这种情形给2025年的金属价格设定了挑战性的舞台,由于持续的全球贸易紧张局势和美元走强,预计这些价格可能适度下降。相反,中国电动汽车销售的激增可能会对原油价格施加进一步下行压力。中国原油需求的急剧放缓令油价承受重压,2024年仅增长150千桶/天,而在2023年增长了1.4百万桶/天,这已对西德克萨斯中质原油价格产生了显著影响。

与此同时,OPEC+就何时将2.2百万桶/天的自愿减产重新投放市场进行了慎重讨论。当前推迟到2025年4月1日,这一增产时程可能过于乐观,可能会使我们预期的布伦特价格降至每桶65美元以下的计划深入到2025年。

然而,考虑到OPEC成员间明显的不满,尤其是那些面临财政挑战的成员,沙特阿拉伯可能会放松要求,允许更多的产量流出,最早可能在4月时。如果美国的产量继续上升,这种可能性就会更大,这将给OPEC+施加压力,调整其战略以避免失去市场份额。

确实,刺激措施的升级可能会振兴中国经济并支撑商品市场,但原油除外。

上周,在有关加强对俄罗斯石油产量制裁的传闻下,石油多头似乎松了一口气 ( 根据我们上周的建议,不应抛售石油期货)。没有这种猜测,石油价格可能会下跌,跟踪中国股市的下降趋势以及亚洲主要油进口国货币走软所带来的空头情绪。

本周,美元对大多数G10货币走强,日元和瑞士法郎表现滞后,尤其是瑞士国家银行50个基点的降息以及预期日本央行在本周五不会加息。

考虑到日本不太可能选择加息,因为这可能会明显加强日元,并给亚洲出口竞争对手的货币带来贬值。

即使本周美联储降息如期进行,美元预计仍将保持强势。这种支撑可能来自美联储主席鲍威尔的谨慎评论和《经济预测摘要》中中值数据点从四次降息调整为三次的可能降低。

政策分歧随后应继续支持美元。然而,我相信随着就职日的临近,美元将进一步攀升,这将受特朗普作为首要任务对关税进行大规模征收的可能性驱动。这一举动可能会在全球范围内动摇货币市场。

更高关税会导致更高利率吗?

投资者正在为进一步关税可能带来的涟漪效应做准备,并担心通胀和利率可能出现的激增。然而,高盛研究的首席美国经济学家 David Mericle指出,这些风险可能比预期的更为平衡。 在高盛交易中,Mericle 根据对潜在第二任特朗普政府的政策期望进行的投资者调查进行了分析。

今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有...

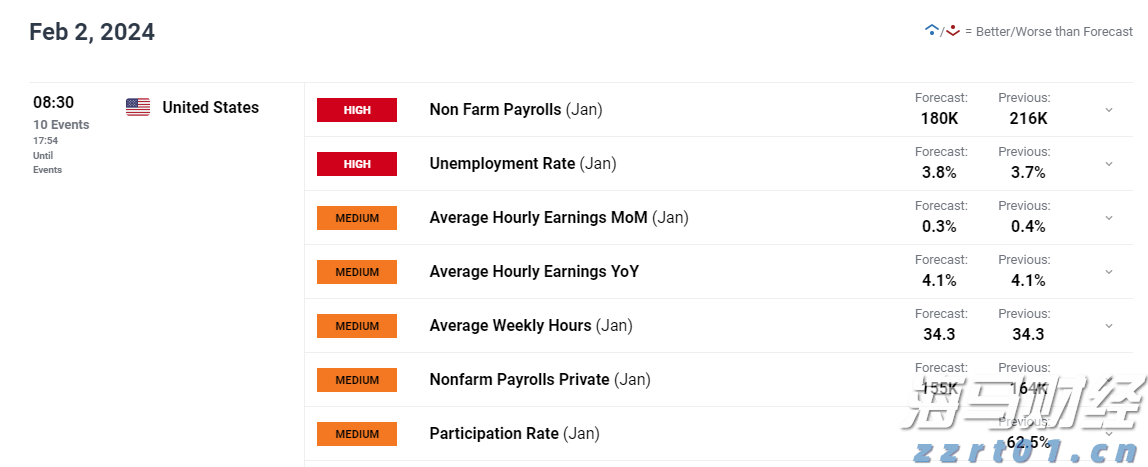

今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有... 美国非农就业人数报告将在周五成为焦点。弱势的就业报告应会提振...

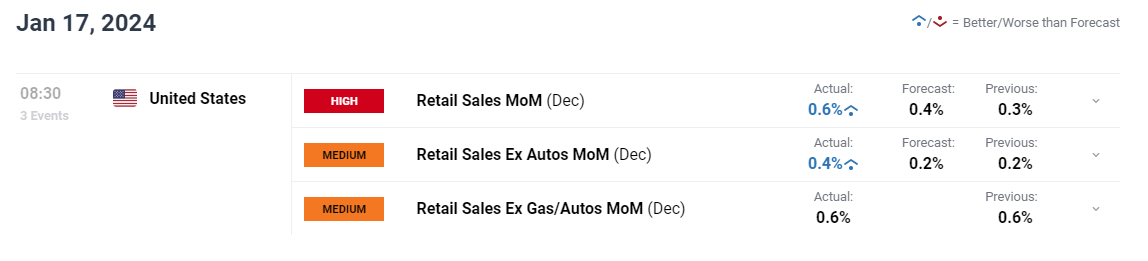

美国非农就业人数报告将在周五成为焦点。弱势的就业报告应会提振... 随着美国国债收益率的飙升,美元在市场预期美联储在3月份降息的...

随着美国国债收益率的飙升,美元在市场预期美联储在3月份降息的... 今日的亚洲交易时段看起来会有稍微混合的开盘情况,日经指数上涨...

今日的亚洲交易时段看起来会有稍微混合的开盘情况,日经指数上涨...