人们原本期待工业生产在11月份会反弹,但事实并非如此。如果你仔细观察,会发现一些孤立的增长案例,但总体而言,今年迄今生产下降了0.7%,而制造业产能的利用率也降至七年来的最低水平(不包括疫情期间)。

在风暴和罢工影响了十月份的工厂产出后,市场预期希望十一月份制造业产出能够反弹0.5%。然而,最新公布的工业生产报告描绘出了一个令人深思的生产状况。是的,11月份制造业产出在技术上有所增长,但这微乎其微的0.2%增幅几乎等同于上个月报告修正带来的负面影响,那个本来报告显示下降0.5%的数字被修正为下降0.7%。

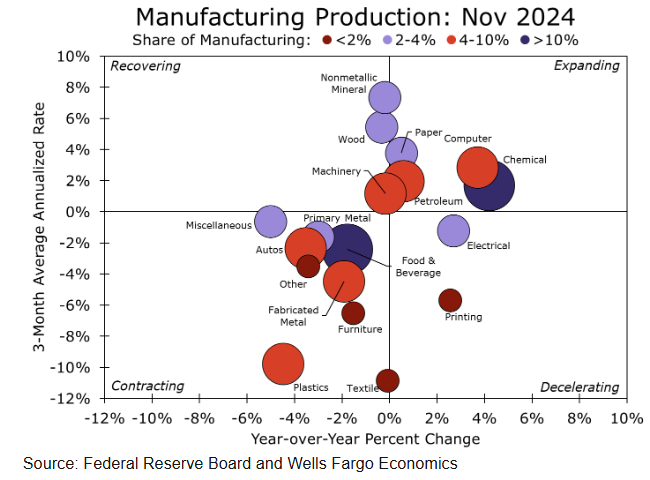

汽车组装似乎为一个相对亮点,11月份该类别的生产增长了3.5%,但这并不能弥补十月份这一类别产量下降了5.4%的情况。去掉汽车和零部件,11月份制造业产出下降了0.1%。

撇开COVID干扰不谈,工厂以一种七年来未曾见过的方式处于空转状态。制造业部门的产能利用率为76.8%。不计疫情期间的影响,这个产能水平自2017年以来就未曾如此之低。

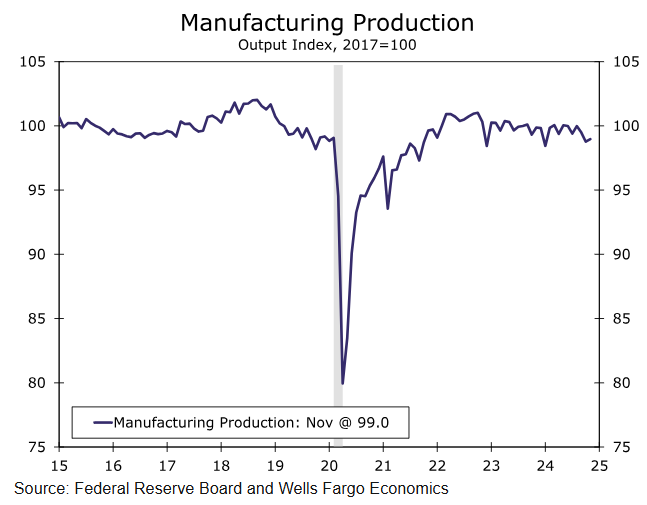

总体而言,今年制造业一直是一个缺乏吸引力的行业。从大多数数据来看,就增长而言,其整体指数基本上保持横向或稍微下降的趋势。今天的制造业产量比2023年末低了0.9%(参见图表)。活动仍然停滞不前。

然而在表面之下,有一些亮点。附近的图表展示了近期制造业部门的增长势头以及年度变化。你会希望处于右上象限。从这个可视化图表中我们可以看到力量确实集中在某些地方。计算机和电子产品领域一直是一个显著的例外,最初得益于居家办公激发了新的投资,然后又得到了初期自动化和人工智能推动的支持。在美国制造业中排名第二的化学制品领域,一直表现出色,并为生产较弱的领域提供了显著的抵消。

在今年的大部分时间里,我们一直认为2025年将是资本支出开支获得实质性提升的时刻。但我们可能要再等一段时间。最近几个月来,由于顽固通胀使得联邦储备加息的路径变得不确定,而即将上任的总统特朗普的关税政策也尚不清晰。

在与制造业客户的会议中,自选举以来,我们谈论最多的话题就是关税。许多公司对选举结果表示乐观(得到了十一月NFIB小企业信心大幅上涨的证实),但同时也对关税措辞是“强硬谈话”还是实际政策计划的表述感到忧虑。我们将密切关注未来几个月内制造业构成的变化,以了解企业如何管理市场波动。然而,普遍观点是大规模资本支出计划一直在不断推迟,许多公司都在为2025年计划一个与2024年类似的未来。

瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%...

瑞士国家银行(SNB)保持势头,将利率进一步下调至1.25%... 真实的非农就业数据预期高于经济日历上显示的113K。失业率在...

真实的非农就业数据预期高于经济日历上显示的113K。失业率在... 英国央行(BoE)的向鸽派转变,导致英镑对各种货币的交易价...

英国央行(BoE)的向鸽派转变,导致英镑对各种货币的交易价... 英镑周预测:涨跌区间可能保持,但需关注美元数据尽管未来一周的...

英镑周预测:涨跌区间可能保持,但需关注美元数据尽管未来一周的...