随着圣诞周的结束,全球股市和美元从一年来的高位下跌,感受到年底调整和监管再平衡的压力。这种轻微的回落是对年末资金溢价年度调整旋律的一种应对——借款成本飙升,金融机构为了监管审查而收紧政策。

全球金融危机后的监管规定严格规定资本标准,推动银行削减像股票这样的高风险资产,以美化他们的资产负债表,为年末审计做准备。这种情形引发一系列连锁反应:交易商出售盈利的股票,进行有序抛售,或利用股票隐含资金交易等结构。在这种场景中,交易商出售股票或ETF,并通过相应的掉期来平衡风险,而现金风险持有者则介入持有这些资产,并赚取超过国债利率等标准利率的溢价。

这种一年一度的金融舞蹈增加了对美元资金的需求和借款成本的飙升。今年,它催化了盈利丰厚的科技股的抛售,降低了市场对于出色业绩的热情。金融机构基于合规和谨慎市场策略对资产负债表进行战略性缩减,为2025年到来设定了一个复杂舞台,将监管严谨与金融策略融入全球市场的动态舞蹈。

本周,美国主要指数的涨幅有所减缓;标普500指数和纳斯达克100指数回调了此前的涨幅,而道琼斯工业平均指数下跌了0.9%。一种衡量“七巨头”突出股票的市场表现的指标下挫了2.1%。同时,小型公司代表指数罗素2000指数也出现下跌,下降了1.9%。

在债券市场上,10年期美国国债收益率上涨了三个基点,达到4.61%。同时,DXY在年末时展现出季节性的特点,随着年末临近而走软。然而,美国和2025年上半年鹰派美联储的预期之间的实质利率差异可能会阻止美元在年底再平衡期间出现更大幅度的下跌。这一动态暗示美元空头可能至少会一直保持沉寂,直到明年夏天。

因此,本周凸显了与过去三年中具有影响力的几个主要市场主题相关的基金的脆弱性。根据EPFR的数据,这些基金在截至12月25日的一周中遭遇挫折,突显了年底临近时的艰难时刻。基金和指数领域的剧变标志着动态交易年的谨慎收官,投资者在适应不断变化的市场和年末监管和资金条件的同时重新调整他们的投资组合。

当2024年逐渐结束时,金融市场虽然在整年受益于强劲的涨势,但现在却面临着一些动荡条件,与典型的年末、季末和月末再平衡独立。由美联储对2025年降息步伐的谨慎立场引发的美国收益率上升的背景,标志着货币政策在经历了上周的25个基点降息后进入新阶段。看到美联储采取更为保守的态度并不奇怪。美国的GDP增长保持在3%左右,核心通货膨胀持续高位,并且财政政策的巨大不确定性笼罩着经济。

债券收益率的进一步上升,尤其是如果10年期国债迅速飙升至4.75%或更高,可能显著地给指数水平的股票带来压力。

除了国内货币政策,投资者还在为即将到来的政府交易政策的不可预测性而苦苦挣扎。尽管许多人可能认为总统的大胆威胁只是虚张声势,但实际情况可能比他第一任期时更严重。围绕新关税可能带来的通货膨胀影响的辩论日益激烈,这显然会导致通货膨胀加剧,但由于增加的保护主义导致经济增长下降,这对金融市场造成了问题。这种情况继续增强美元,美元在仅仅本季度就大幅上涨了7%。这种美元的强势凸显了被称为“特朗普交易”对全球不确定性中的影响。

我们深陷安静的年底外汇交易中,而美元买盘明显减弱。这种放缓通常会在年底结束前触发头寸重新评估,特别是在美国市场表现强劲之后,可能导致年底再平衡和美元出售。市场指标,尤其是跟踪杠杆资金的指标,表明对欧元空头头寸的持有程度是自2010年全球金融危机后和2012年欧元区债务危机以来最为极端。这种过度伸展的头寸表明EUR/USD存在潜在的空头套利风险。然而,当前的利率差异和由于当前股票仓位分配而导致的加剧了的年末美元资金需求可能会减轻这种影响。

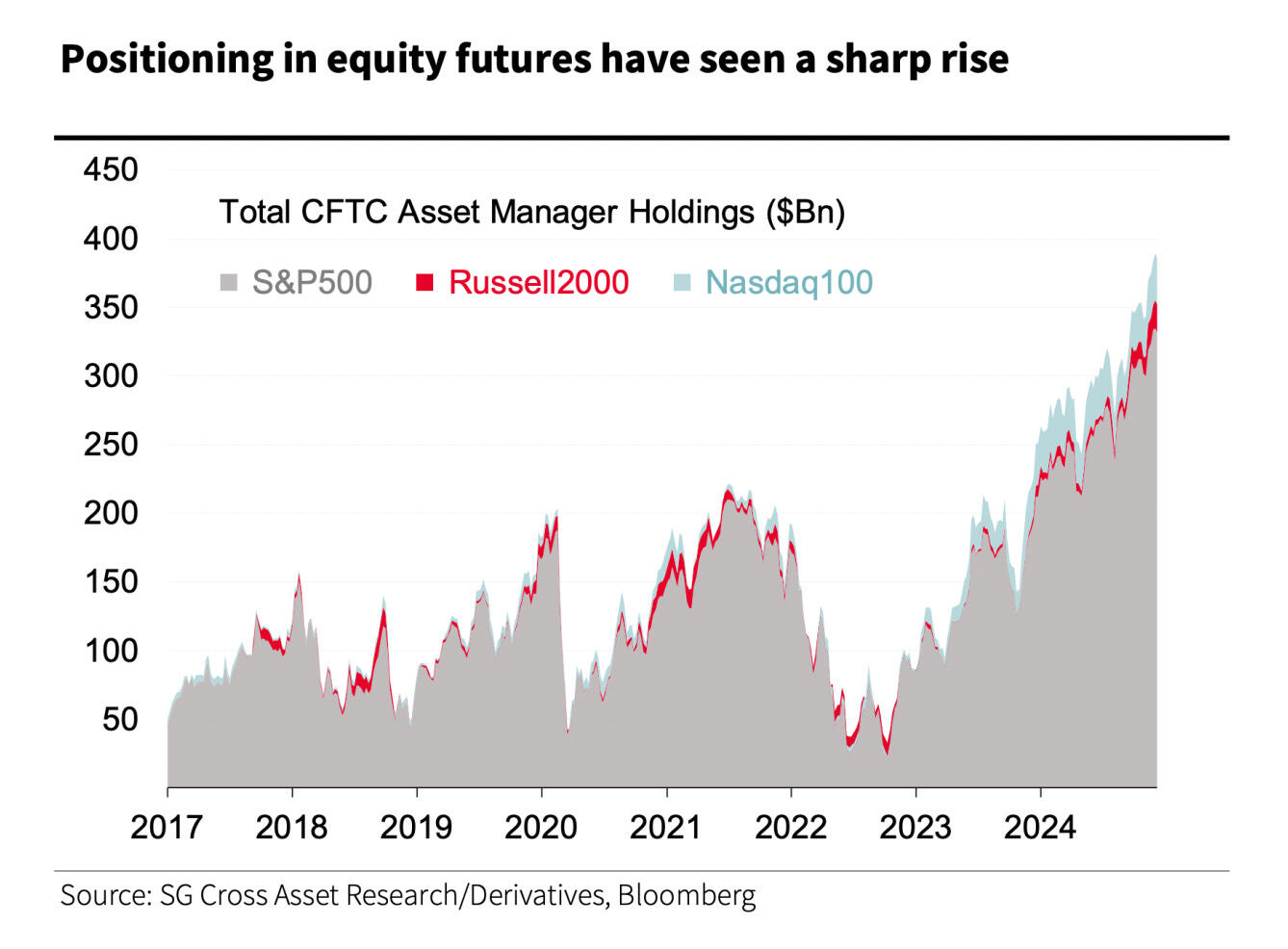

股票配置从2022年10月的美国股市周期低谷周围的400亿美元增加到去年12月第二周的3300亿美元左右。

此外,我们还不能忽视年末日元波动增加的潜在可能性,这可能会促使日本当局防止日元进一步贬值,特别是如果交易商试图冲击关键的160水平——这一水平在今年7月曾引发了干预,导致在随后的几个月内出现下行。日本财务省可能会在这些更弱的交易条件下采取行动,而不是等待可能伴随着特朗普上任的市场波动。

尽管可能存在年终修正和美元强势可能出现反转,但我们的展望仍然看涨美元进入第一季度。特朗普的关税声明可能与促进美元青睐货币政策分歧的经济条件相一致,进一步强化这一趋势。

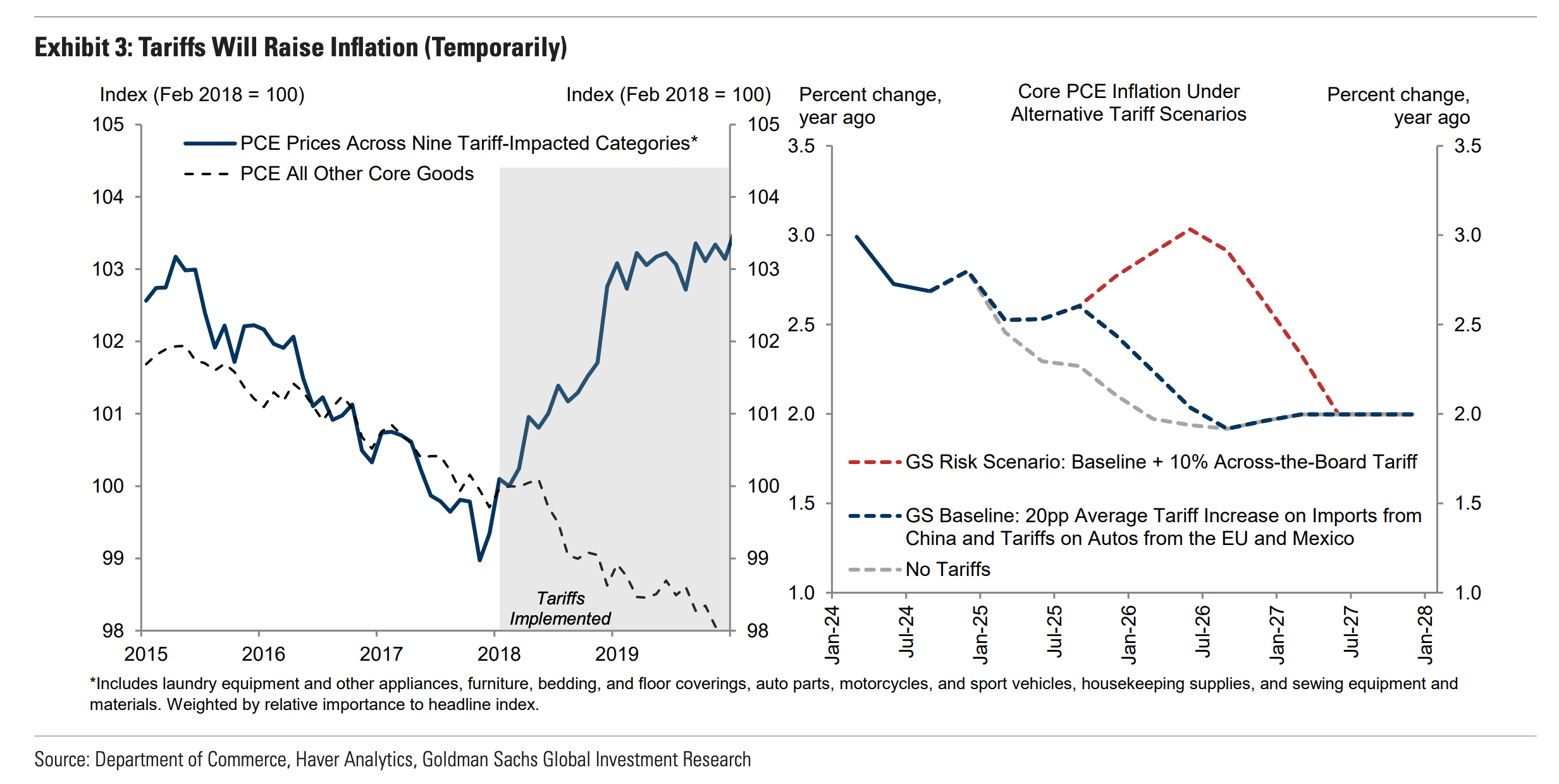

根据高盛集团的分析,结合最近密歇根大学的发布——显示美国人在关税实施前更倾向于购买耐用品,可以对消费者行为在贸易紧张局势中透露出的细微变化进行深入分析。这不仅仅是因为对受影响商品持续通货膨胀性价格上涨的担忧而导致的反应性支出上升;相反,这表明人们对即将发生的一次性价格冲击进行战略性调整,不同于一年比一年针对各种产品的持续通货膨胀压力。换句话说,这是一次性的价格冲击。

高盛集团将过去事件和特朗普第二个任期的预测进行对比,在对关税导致的价格动态进行有效概括。高盛的Jan Hatzius将由关税引发的定价动态比作短暂增值税效应,暗示其可能会引发立即的波动,而不会长期植根于产品的年度通货膨胀预期。

此外,该分析重新审视了2018年至2019年贸易战期间,金融状况足够紧缩以迫使美联储放宽政策的历史注脚——尽管这并不能否定对贸易紧张局势的广泛担忧,但却反驳了一个即将到来的特朗普时期贸易战可能阻碍美联储可能认为有必要的进一步降息的观点。

高盛集团承认,关税预计将在明年提高通货膨胀高达0.4个百分点。然而,他们的核心观点是,来自关税的任何通货膨胀影响可能会是短暂的。从美联储的角度来看,根据2018年至2019年的经验教训,由关税带来的货币政策风险至少是双重的。这表明在持续的贸易不确定性中对未来利率决策采取平衡的态度。

热门CPI数据对美元的反应,推动了美元/日元的上升。随着外汇...

热门CPI数据对美元的反应,推动了美元/日元的上升。随着外汇... 今天美元稍有上涨,但在美国国债收益率低迷的情况下,表现出有限...

今天美元稍有上涨,但在美国国债收益率低迷的情况下,表现出有限... 由于市场调整了对美联储行动的预期,英镑受到了美元整体强势的冲...

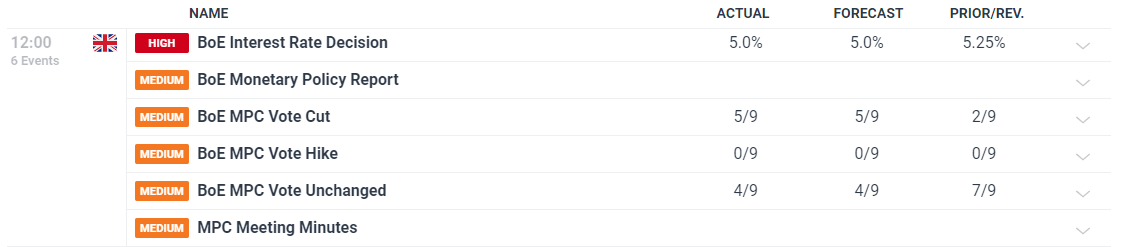

由于市场调整了对美联储行动的预期,英镑受到了美元整体强势的冲... 英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季...

英格兰银行分5-4投票决定将利率从5.25%降至5%。新一季...