在近几天的激烈波动之后,外汇市场今日迄今为止呈现出一种神经质的平静。美元对G10货币波动不大,涨跌幅约为0.15%。美元集团和北欧货币有所走软。在新兴市场货币中,中欧货币和墨西哥比索领先上涨,而亚太货币,包括人民币和印度卢比,呈现出较弱的走势。市场似乎在等待着“另一只鞋”落地,而这个信号可能来自特朗普总统今天大约在东部时间11点(ET)在达沃斯发表的远程讲话。

亚太地区的大型股市表现不一,日本和台湾指数上涨,但韩国和澳大利亚下跌。中国指数涨跌互现,恒生指数下跌。欧洲的斯托克600指数略有上涨,并延续了第七个连续交易日的涨势,达到新的历史高位。美国指数期货走软,纳斯达克指数下跌近0.5%,标普指数则在0.2%左右的水平交投。债券收益率全面上涨。亚太地区稍有追赶,欧洲收益率大多上涨1-2个基点。美国10年期国债收益率为4.63%,为本周的微弱新高。金价在达到自10月31日创下的最佳水平后,略微回落并巩固在稍低水平。黄金昨天曾接近2763.50美元,今天回落至2741美元,随后出现新的买盘。三月份WTI原油价格接近每桶75美元,为本周新低,但在交易清淡的情况下回升至75.40美元左右的开盘水平。

美元:美元指数从去年9月底的低点(约100.15)涨幅达到了一成,至今年1月中旬的高点(约110.15)。此后有所回落,五日移动平均线已跌破20日移动平均线,表明短期趋势的变化。如果美元指数正在回调12月6日的低点(约105.40)到现在的涨幅,昨天测试了107.80附近的(50%)目标位。随后回升至108.25。市场短期缺乏信心,今天美元指数大多在108.20-108.40之间徘徊。若突破108.65,则可能导致新的美元空头重新考虑策略。今日经济日历的重点是每周的首次申请失业救济以及堪萨斯联储制造业调查。预计两者都不会产生太大影响。

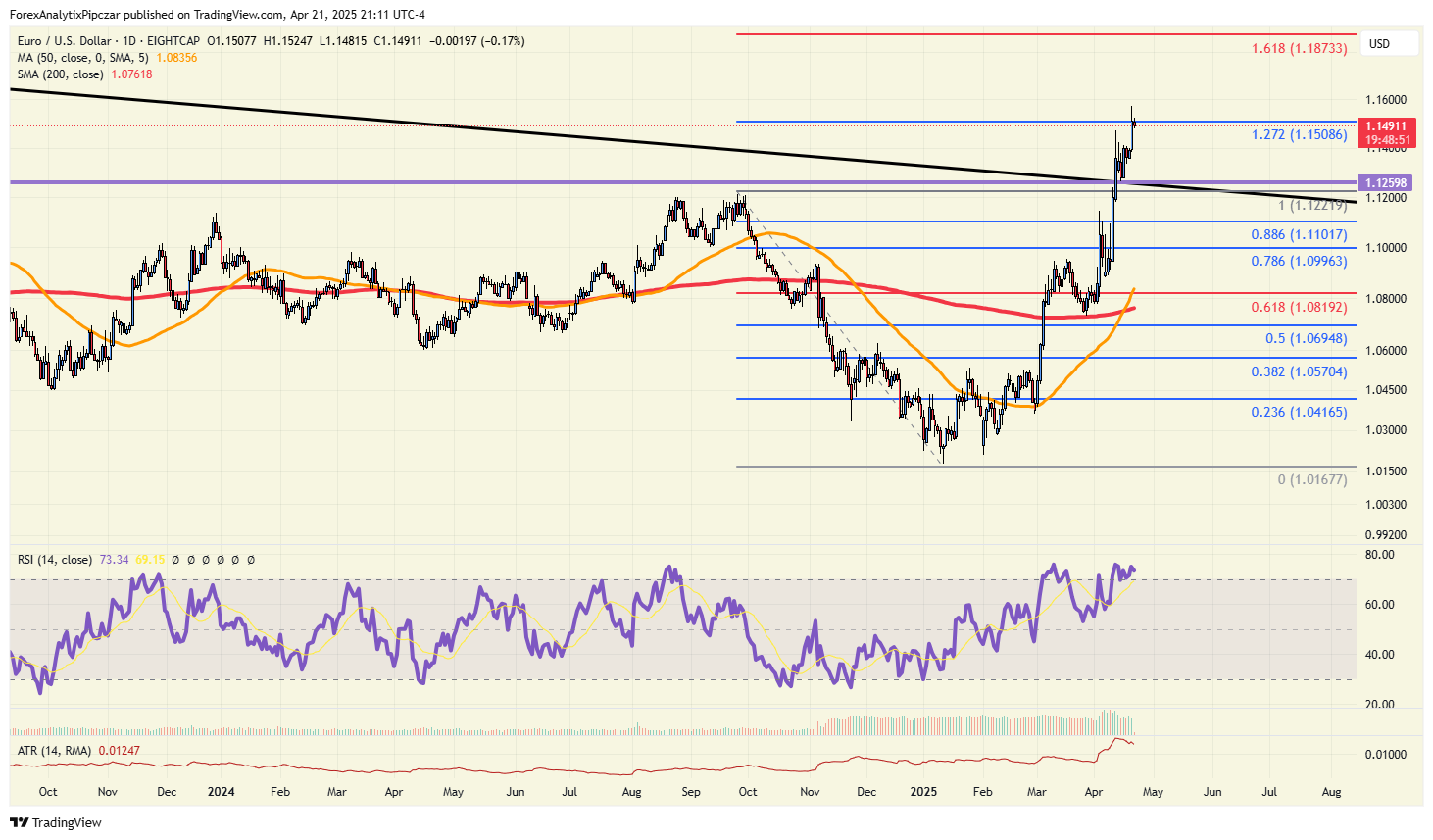

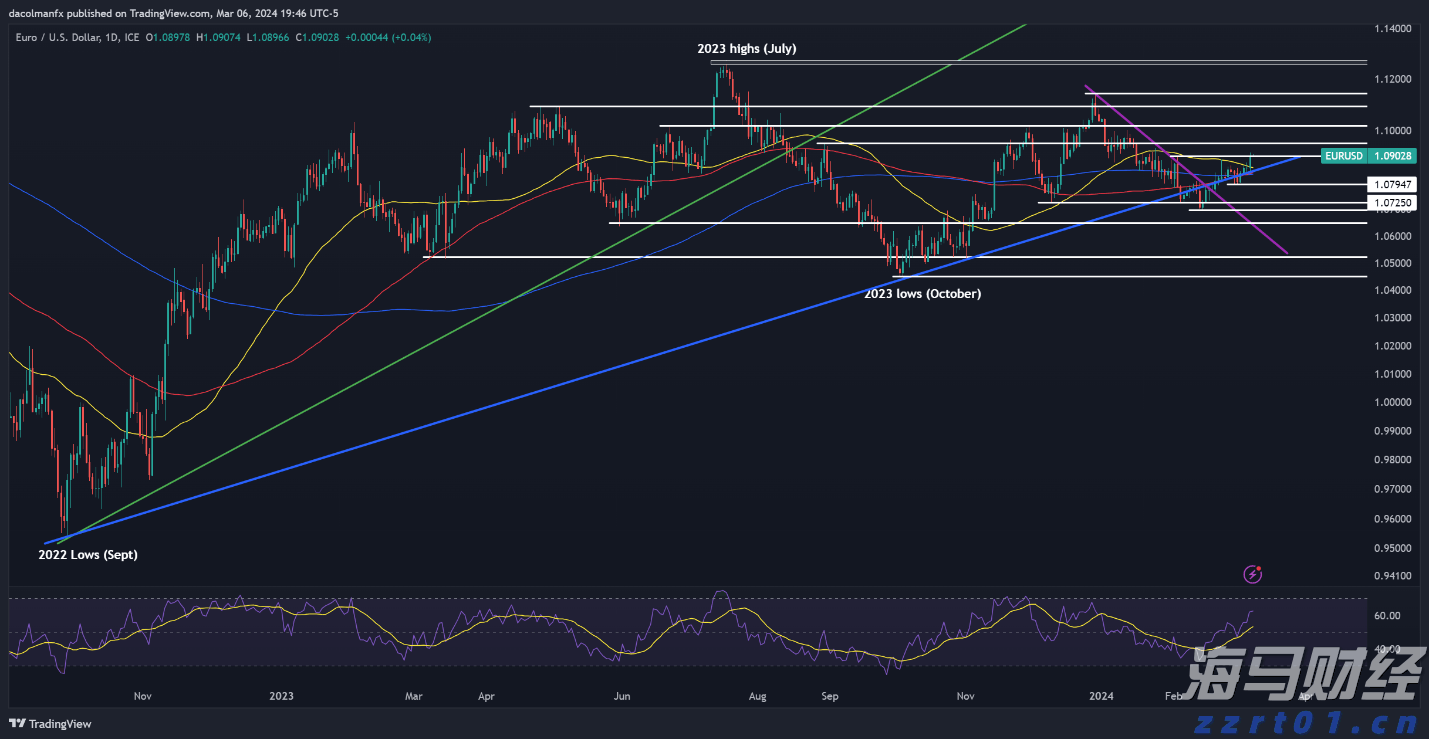

欧元:从去年9月底的高点到1月13日的低点,欧元下跌了9.2%。(38.2%)的回档位在1.0575美元左右。然而,最初我们专注于从12月6日的高点(约1.0630美元)到现在的回调位。昨天,该回调接近1.0460美元的(61.8%)回档位。五日移动平均线高于20日移动平均线,且在周二已经交叉。动量指标呈现积极走势。欧元今日交投区间较窄,大约在1.0390-1.0420美元之间。若跌破1.0340-60区间,可能是向上修正结束的早期信号。明天将公布1月份初步采购经理人指数(PMI),预计综合PMI将略有上升,但预计仍将低于50的繁荣/萧条分界线,这将是第三个月连续低于该水平。截至2024年1月,综合PMI为47.9。

人民币:北京此前曾帮助保持美元兑人民币略高于7.33,而普遍走低的美元使其在上周二短暂跌破7.26。我们怀疑,美元必须进一步贬值与其他主要货币相比才能突破7.25。在维持美元对人民币的基准汇率相对稳定(约7.1800-7.1900),中国央行已将基准汇率设定得更低,接近于7.17,前两个交易日分别为7.1708。这有助于限制美元反弹的初始空间。直到上周一突破了中国离岸人民币兑美元的相对固定区间,此前已连续延续至12月31日的范畴。美元在上周一贬值后于上周二测试了7.25人民币,昨日录得一根蜡烛线内日,似乎预示美元下跌势头的转变。今天美元升至接近7.2930人民币,符合自上周高点以来跌幅的(38.2%)回撤位。下一个回撤位为7.3050人民币(50%)和7.3175人民币(61.8%)。

日元:截至周二,美元连续四个交易日在大约155.00日元和156.60日元之间整理。隐含一个月的日元波动率低于9.5%,是自去年7月以来的最低。随着美国利率上涨和美元更加坚挺,绿色美元近日创造了接近156.70日元的微弱新高并稳定。日本股市连续四个交易日表现良好。今日日元升至159.75日元,但之后动能停滞,欧洲早盘时试探至156.20日元附近的低点。现在似乎没有任何因素能够阻止日本银行明天加息。市场对于以央行孰息的做法已有所准备。然而,有人担心这将使日本央行暂时退出市场一段时间,因此此举可能会被视为一次鸽派加息。掉期市场预计直到第四季度才会有下一次加息。另外,日本刚刚公布上个月惊人的1300亿日元贸易赤字。日本去年11月录得1103亿日元的赤字。尽管整体贸易逆差,但日本与美国的双边贸易顺差似乎超过了700亿美元。

英镑:英镑的上行修正昨日延续至1.2375美元,挤压20日移动平均线,并达到自12月6日高点上方略高于1.28美元的(38.2%)回撤位。然而,无法维持上行势头,昨日收盘附近为1.2315美元的最低点。今天随着跟随卖盘,微跌至1.2300美元以下,但随后回升至约1.2325美元。政治和经济背景糟糕,市场仍然坚信英国央行将在2月6日会议上降息。英国去年对美国实现了约720亿英镑的适度贸易顺差。迄今为止,英国尚未被新美国政府单独援引。

加元:在周一和周二的波动之后,加拿大元昨日延续整理,并持续至今天。美元本周初接近CAD1.4260的低点,是本月的最低点。周二,美元升至约CAD1.4515,自2020年3月以来的新高。昨日美元的反弹抵消了周三回落的大约一半,今天更进一步稳固至CAD1.4400左右。附近阻力位约为CAD1.4430。随着价格波动,隐含波动率上升。一个月的隐含波动率超过8%。为了提供一些背景,50日移动平均线约为6.3%,100日移动平均线为5.7%。尽管特朗普提及2月1日可能实施25%关税,但他还指示官员调查芬太尼和移民,并在4月1日报告。加拿大出口的四分之三流向美国,约占加拿大GDP的五分之一。据估计,加拿大对美出口的几乎一半来自于美国公司的附属机构。有人猜测,如果美国实施关税,可能会为汽车和能源开辟例外。记得去年8月,美国将加拿大软木材产品的关税从略高于8%提高到略多于14.5%。在此基础上再加关税可能会对住房建设成本产生潜在影响,并可能会损害特朗普政府使房屋更加负担得起的目标。加拿大今天将公布11月零售销售数据。彭博调查中位数预测将增长0.2%,这将是2024年下半年中最小的增幅。上半年零售销售平均下降0.3%,截至10月的四个月内平均增长0.7%。

澳元:昨天,澳元接近每美元0.6300的本月高点,但未突破。今天仍未突破。尽管保持在昨日区间,但整体的调整趋势看起来仍然积极,并且澳元仍然处于通过去年9月和11月初高点绘制的下降趋势线之上。周一已被突破,尽管周二澳元稍微跌破此线,但仍在其上方收盘。更重要的是,昨日微幅增长使澳元取得逾一个月来的最高收盘价。该趋势线今天在0.6220美元附近,但初始支撑可能位于0.6250-60美元区域。今天的低点大约为0.6255美元。澳元达到自11月底以来损失的(38.2%)回撤位。下一个回撤位(50%)在0.6330美元附近。动量指标表现积极。

墨西哥比索:近几周,绿色美元兑墨西哥比索区间大约在MXN20.2450和MXN20.9380之间。尽管如此,美元已突破了连接去年12月20日低点和本月几个低点的趋势线,今天已回落至近MXN20.45。然而,从另一个角度来看,美元接近MXN20.4400附近的近期低点。从这个角度看,可能需要大幅低于MXN20.37才能信号突破。考虑到利差(利率差异),除非具有下行动量,否则做空比索成本高昂。墨西哥今天将公布1月上半年消费者价格指数(CPI)。与上半12月相比,它可能有所加速,但年度增速看似略有放缓。墨西哥央行会议将于2月6日召开,特朗普暗示最快将在2月1日开始征收25%的关税。市场并不确信此事会发生,并预计将报价约17个基点或四分之一的一个季度孰息。这比上周末结束时高出几个基点。

这周,我们的货币策略师关注了澳大利亚的CPI报告和日本央行货...

这周,我们的货币策略师关注了澳大利亚的CPI报告和日本央行货... 科技股为主的纳斯达克100 ETF (QQQ) 正处于一个关...

科技股为主的纳斯达克100 ETF (QQQ) 正处于一个关... 周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将...

周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将... 受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...

受预期中的唐纳德·特朗普赢得美国总统选举的影响,美元大幅走强...