随着关税现实的到来,三家央行即将作出决定:联邦储备需暂停,欧洲央行和加拿大央行可能再次降息,但美国GDP和PCE通胀可能抢尽风头,澳大利亚消费者价格指数和中国采购经理指数也在议程之内。

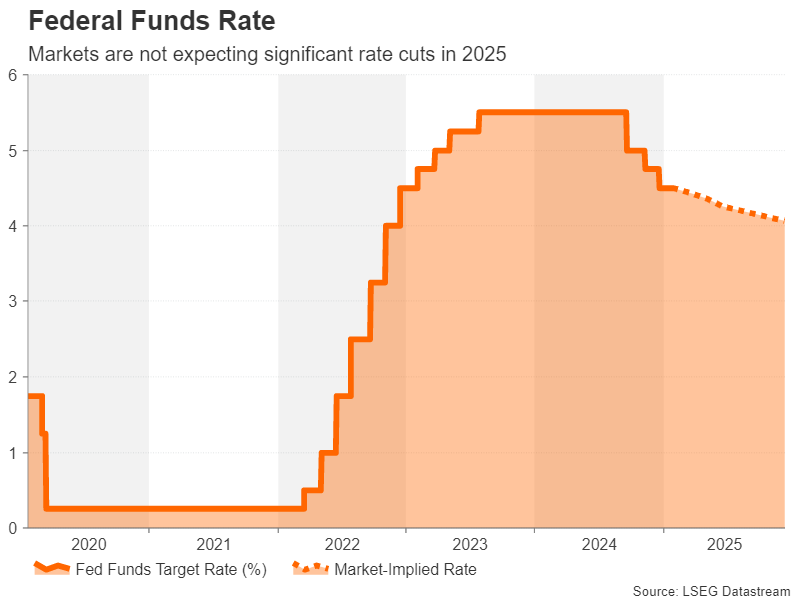

下周的中央银行议程将非常繁忙,2025年首轮政策会议即将开始。联邦储备将成为所有行动的焦点,预计不会像欧洲央行和加拿大央行那样降息。

在特朗普总统和共和党主导的国会有机会实施低税率、高关税政策混合鸡尾酒之前,美国经济强劲,价格压力足,这让联邦储备几乎没有降低借贷成本的余地。鲍威尔主席一直强调联储没有预设路线,暗示着如果新政府的政策推动通胀上升,他们将保持加息的可能性。

然而,在更短期内,通胀形势变得更有利,而且这一趋势在2025年的前几个月可能再次转为下行。联邦储备的一位更具影响力的理事克里斯托弗·沃勒最近提示称,本年上半年可能会降息,因为市场一度预期年末降息不到30个基点。

然而,在沃勒发表看法之后,美元的回撤相当轻微,并且只在关税头条出现时加速,当特朗普表示在进行贸易谈判之前会对中国宽容时。这突显了关税再次成为联邦储备政策预期的关键驱动因素。

如果联储在周三决定将利率维持不变,但采取一种比投资者预期更不鹰派的态度,暗示如果通胀恢复下行,则未来几个月可能会降息,那么如果特朗普的新闻不那么积极,市场反应可能会有限。

但特朗普和联储并不是交易者唯一关注的事情。周四将发布2024年最后三个月的GDP初步数据。预计美国经济季率增长率为2.6%,低于上一季度的3.1%。如果数据强于预期,可能会抵消联储意外的鸽派表态。

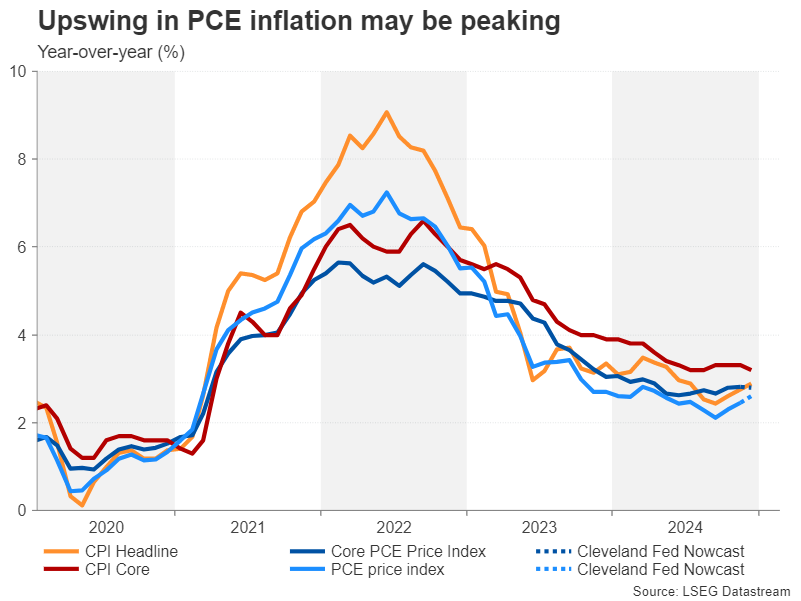

同样,周五的个人消费支出数据和核心PCE通胀数据也将对降息预期产生重要影响。根据克利夫兰联储的预测,核心PCE物价指数预计在12月保持在2.8%的年同比水平,总体PCE加速至2.6%的年同比水平。

其他数据发布包括周一的新屋销售数据,周二的耐用品订单和一月份的消费者信心指数,周四的待售房销售数据以及周五的芝加哥采购经理人指数。

总的来说,联储对通胀展望的任何新乐观情绪直到体现在数据中并且特朗普不会在对待中国的立场上反复无常之前,不太可能对美元造成太大影响。

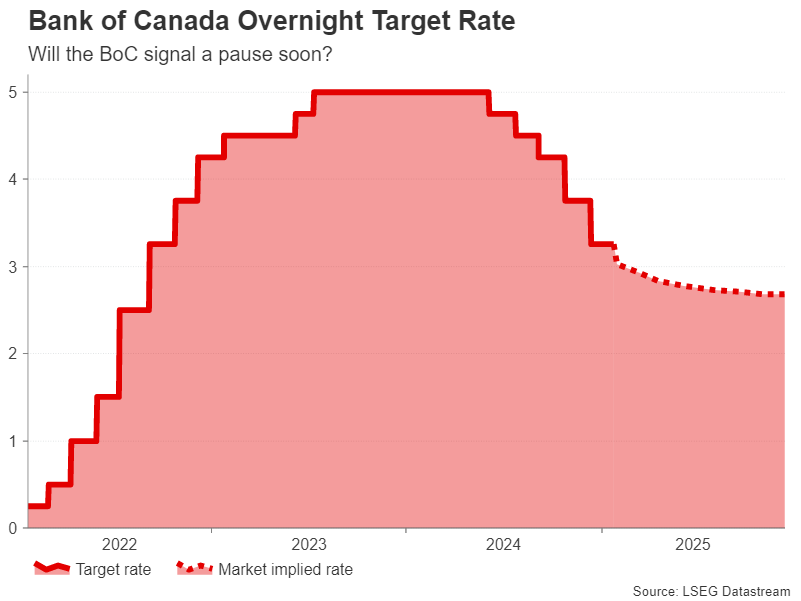

在联储决定之前,加拿大央行将于周三提前几个小时宣布政策。加拿大央行在本轮降息周期中比任何其他主要央行都进行了更激进的降息。最新的CPI数据显示,12月份总体通胀率下降至1.8%的年同比水平,核心指数也略有减缓,为1月份会议的进一步降息铺平了道路。

然而,投资者只定价了之后再减息一次的可能,而加拿大央行可能很快也会暂停降息。这并没有给持有加元的人带来太多的喘息之机,加元兑美元一直处于五年低点附近。即使加拿大央行暗示其降息周期即将结束,由于特鲁多总理辞职以及特朗普威胁对所有加拿大进口征收25%关税的政治不确定性仍然困扰着经济。

因此,加拿大央行可能更愿意保持选择的开放性,仅仅暗示未来的降息节奏会放缓。而不是暂停,这对加元没有任何好处。但周四的工资增长数据和周五的月度GDP数据可能会给货币带来一些支撑。

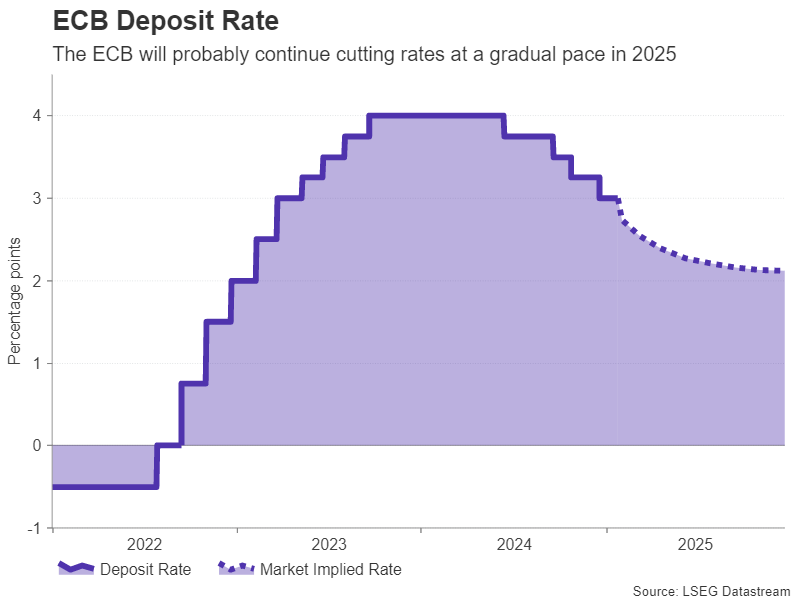

欧洲央行自2024年6月以来一直在稳步降息,并且预计在2025年保持相似的降息步伐,拉加德总统在达沃斯的讲话中加强了这一逐步途径。目前的市场定价表明每季度降息25个基点。但在本月会议上,有很小一部分投资者在赌约预计会有更大的50个基点降息。

然而,鉴于欧元区的服务业通胀仍在约4%左右徘徊,以及一个受关注的工资增长指标在去年第三季度攀升至三十多年来的新高,更大规模的举措是极不可能的。

此论点的反面是对法国和德国政治动荡、中国经济增长放缓对出口的拖累以及现在的可能是特朗普如果得逞会对美国征收新的进口税,都让人感到担忧。

然而,悲观的前景并不严重到需要更快的降息,因此在周四的会议上出现任何意外的风险相当低。欧洲央行几乎肯定会降息25个基点,拉加德可能会坚持她最近的说辞,投资者正在寻找有关管理委员会内部任何政策分歧以及政策制定者认为中性率在何处的新线索。

如果拉加德拒绝排除未来加快降息步伐的可能性,欧元可能会承受压力,但更大的风险可能是关税前景的新发展,如果特朗普就与欧盟的贸易限制发表任何评论。

周四可能还会对欧元区第四季度初步GDP估算的初步数据有所反应。

日元最近相对稳定,部分得益于日本央行加息预期,以及由于特朗普相关不确定性导致的避险资金流入。日本央行于周五将政策利率上调至0.5%,这是自2008年以来的最高水平。十年期日本政府债券收益率也处于十多年来的最高水平。

然而日元对美元并没有出现明显反弹,部分原因在于联储和日本央行之间仍然存在巨大政策分歧。下周数据如一月份的东京地区CPI数据(周五公布)提振了投资者预期,可能有助于缩小这一差距。

周二公布的服务业PPI数据和周五的工业产出数据也可能会引起关注。

留在亚洲,中国将于周一公布1月份的制造业采购经理指数(PMI),随后周五会有财新/标普全球的等价指数。中国庞大的制造基地出现活动强劲的迹象,可能进一步提升对经济复苏的最新乐观情绪,提振风险敏感的澳大利亚元。

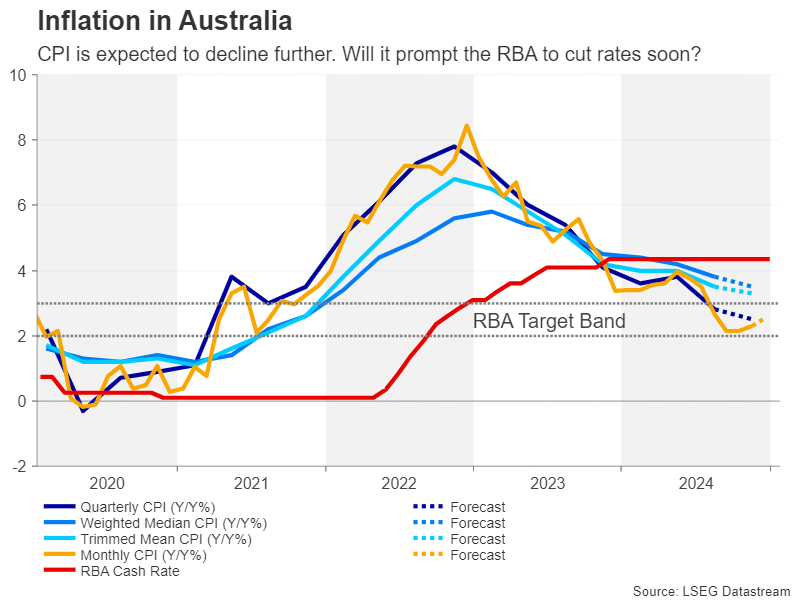

但对于澳元交易者来说,主要亮点将在周三的澳大利亚CPI报告中。澳大利亚储备银行正逐渐接近进行首次降息,因此一份疲软的报告可能会引发对政策制定者将在2月份会议上降息的预期。这可能危及澳元兑美元近五年低点的反弹。

今年被认为是恒生指数(HSI)的扭转之年,但最近对香港市场复...

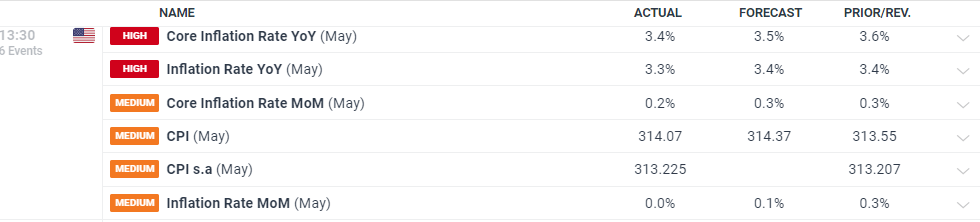

今年被认为是恒生指数(HSI)的扭转之年,但最近对香港市场复... 美国的通货膨胀在五月份出人意料地下降,使得美元在公布后下滑。

美国的通货膨胀在五月份出人意料地下降,使得美元在公布后下滑。 疏松的经济日程寻求美国消费者物价指数(CPI)的指向,东京的...

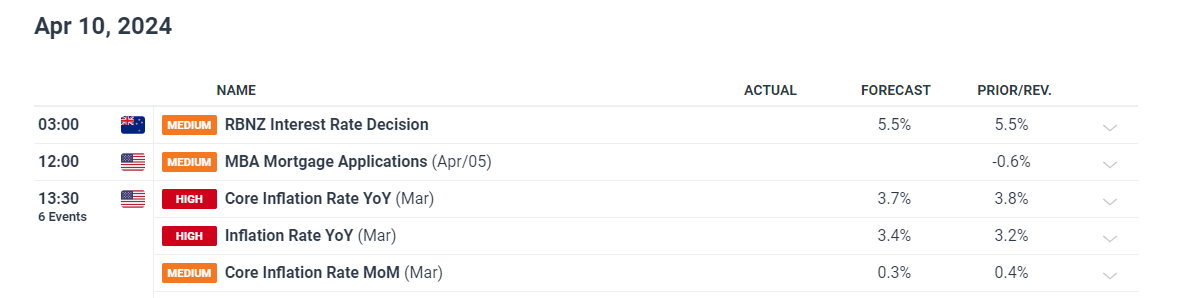

疏松的经济日程寻求美国消费者物价指数(CPI)的指向,东京的... 新西兰储备银行预计维持官方现金利率不变,因通胀仍然居高不下...

新西兰储备银行预计维持官方现金利率不变,因通胀仍然居高不下...