每周的失业救济申请数量超过了欧洲央行政策会议、美国CPI以及昨天的30年期国债拍卖!正如预期的那样,欧洲央行将其政策利率维持在2%不变。新发布的工作人员预测与6月份几乎没有变化,基本上确认通货膨胀已接近目标,并预计在政策范围内会保持在该水平。(2023年从2%上调至2.1%;2026年从1.6%上调至1.7%;2027年从2%上调至1.9%)。核心通胀的预测几乎没有变化,也确认了2%的价格稳定。由于年初强劲的表现,今年的经济增长预计上调至1.2%。明年将放缓至1%。然而,背景并不糟糕,关税的不确定性减轻,财政支持促进了活动的进一步发展。有趣的是,在新闻发布会上,欧洲央行行长指出,经济增长的风险已变得更加平衡,更强烈地表示“去通胀过程已经结束”。即使在数据依赖的政策框架下,这也并不暗示将进一步放松政策。德国收益率曲线出现熊市平坦化,短期收益率(2年期)上升3.4个基点。30年期收益率小幅下滑。市场对明年欧洲央行最后一次降息的定价下降到低于50%。在美国,日内市场波动主要受到美国失业救济申请大幅上升(从236k增至263k)的影响。美国8月份的CPI数据没有带来预期中的“软惊喜”,与周三的PPI情况不同。总体通胀环比上涨0.4%,同比上涨2.9%(从2.7%上升)。核心价格环比上涨0.3%,同比上涨3.1%。关税对消费者的影响依然在控制之中(至少目前如此)。美国的收益率在失业救济申请公布后最初急剧下跌(2年期低于3.5%;10年期低于4%),但这一变化再次未能持续。最终,美国收益率曲线略微出现牛市平坦化,2年期收益率仅小幅下滑(-0.2个基点),而30年期收益率由于30年期国债拍卖的良好表现下滑4.25个基点。欧元表现优于美元,但EUR/USD收于1.1734的紧缩震荡整理模式仍然保持。美国股市在轻微的坏消息/金融条件放松的推动下继续上涨,三大主要指数均收于历史高位。(道琼斯上涨1.36%。)

今天欧洲的经济日历较为清淡。尽管如此,市场仍将密切关注穆迪对法国的信用评级进行重新评估(AA-,展望为负)。该机构会将评级下调至A类吗?在美国,密歇根大学消费者信心调查包含了备受关注的通胀预期指标,但我们不期待这些会对市场对下周美联储会议的评估产生深远影响。最后但同样重要的是,美国国会预算办公室更新了其经济预测,以包含关税的宏观经济影响(2025-2028年期间)。最近,市场倾向于接受一种情景,即关税可能至少在一定程度上缓解预算/国债轨迹的负面影响。如果这一点被CBO确认,可能会暂时缓解财政风险溢价(在美国收益率曲线的长期端)。尽管如此,我们仍然保持谨慎,认为美国10年期收益率会在较长时间内维持在4%以下。

国际能源署预测2026年将出现更大的创纪录石油过剩。在最新的预测中,该机构将今年和明年的全球石油需求预期略微上调至每日740,000桶,原因是油价疲软和“经济前景有所改善”。然而,产量将在2026年平均超过消费3.33百万桶每日,且在2026年上半年这一数字甚至会更高(每日400万桶)。2026年的平均水平比上个月的报告预期高出36万,是一个创纪录的数字(仅次于2020年疫情期间)。国际能源署的评估是在OPEC+决定在本周末提前一年恢复新一轮暂停供应后的结果。油价昨天下跌,今天早上继续下滑。布伦特油价回落至夏季交易区间的下限,约为65美元/桶。

过去几天,黄金价格在3650美元附近再创新高。虽然这种贵金属今年已经创造了超过30个名义记录,但最近的激增意味着它也突破了1980年创下的通货膨胀调整后的峰值。黄金的需求依然强劲,来自地缘政治不确定性、持续的通胀忧虑、巨额债务增长以及美联储降息预期等“老面孔”持续推动着这一轮强劲上涨。央行是主要买家之一,而ETF的流入也急剧增加...

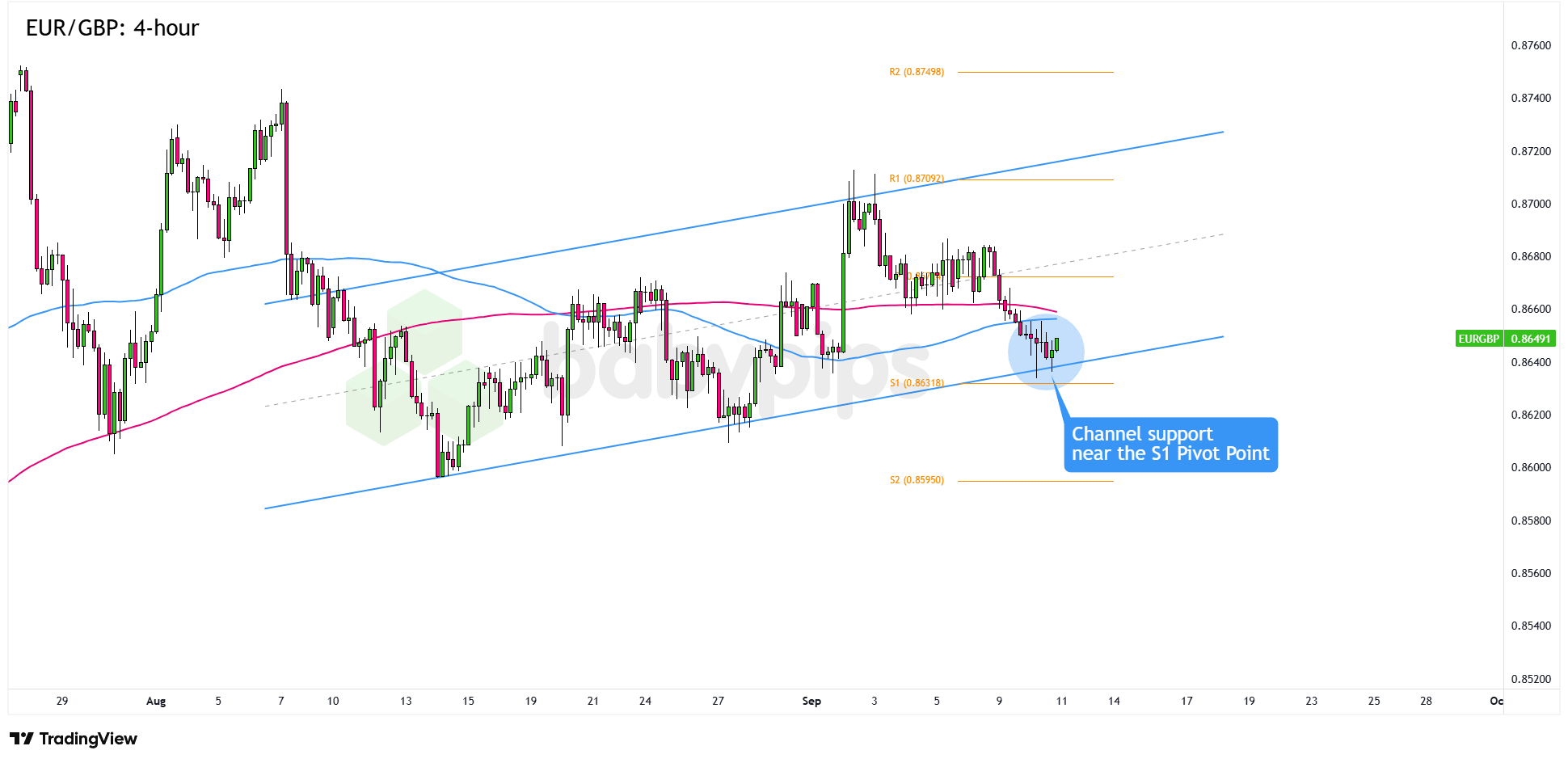

市场分析:EUR/GBP的上涨趋势支撑在.8650附近

今天欧洲央行将登场,根据最近成员们的讲话来看,这一次他们的态...(0 )人阅读时间:2025-09-11

市场分析:WTI 原油 (USOIL) 是否要逆转?

WTI 原油曾尝试几次跌破每桶 62 美元的关口,但都失败了...(0 )人阅读时间:2025-09-11

交易中的4个常见心理障碍

基于我最喜欢的交易书籍《交易心理学》,以下是阻碍交易者表现良...(0 )人阅读时间:2025-09-10

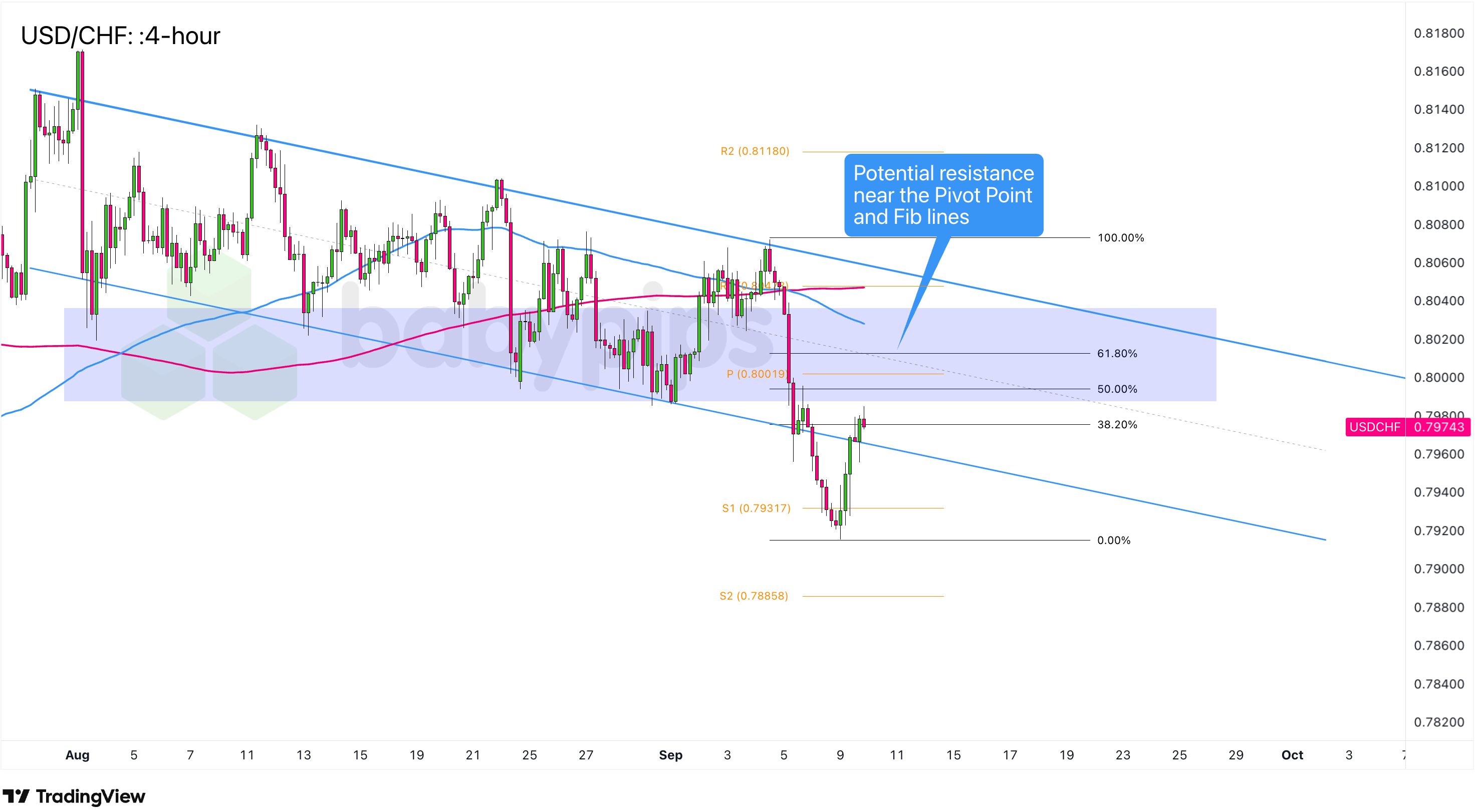

市场分析:USD/CHF的趋势回调机会

还记得我们几天前谈到的那个通道阻力吗?好吧,USD/CHF自...(0 )人阅读时间:2025-09-10

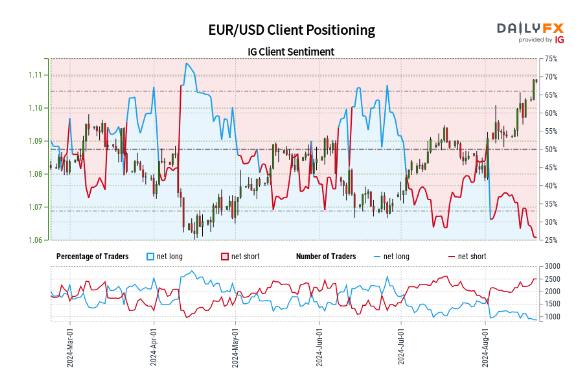

25.61%的交易员是净多头交易员短线交易员与多头交易员的比...

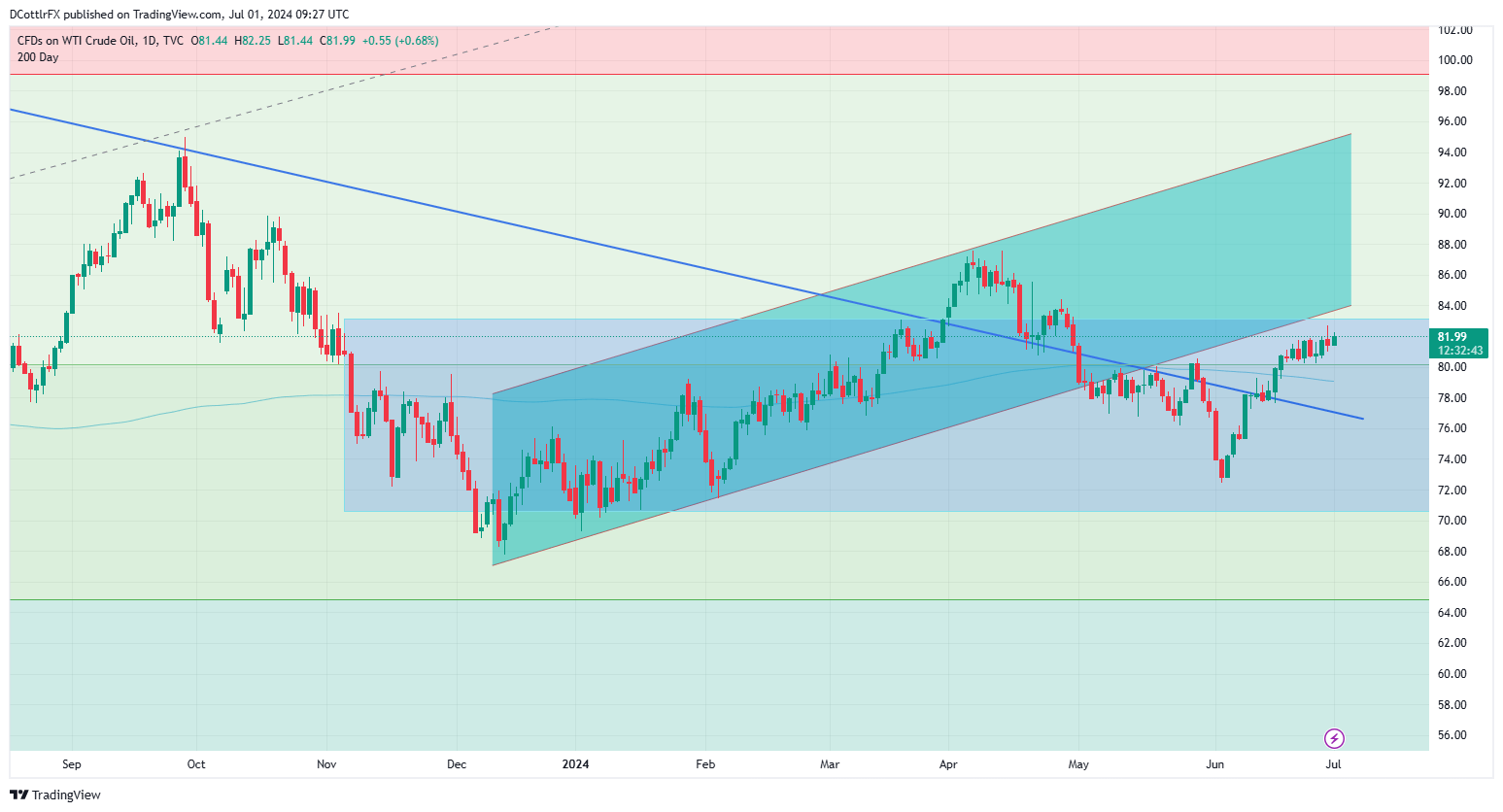

25.61%的交易员是净多头交易员短线交易员与多头交易员的比... 6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步...

6月份,石油基准价格上涨了5%以上,并连续在7月份取得进一步... GBP/USD接近五周高点,更好的英国经济数据以及对美联储降...

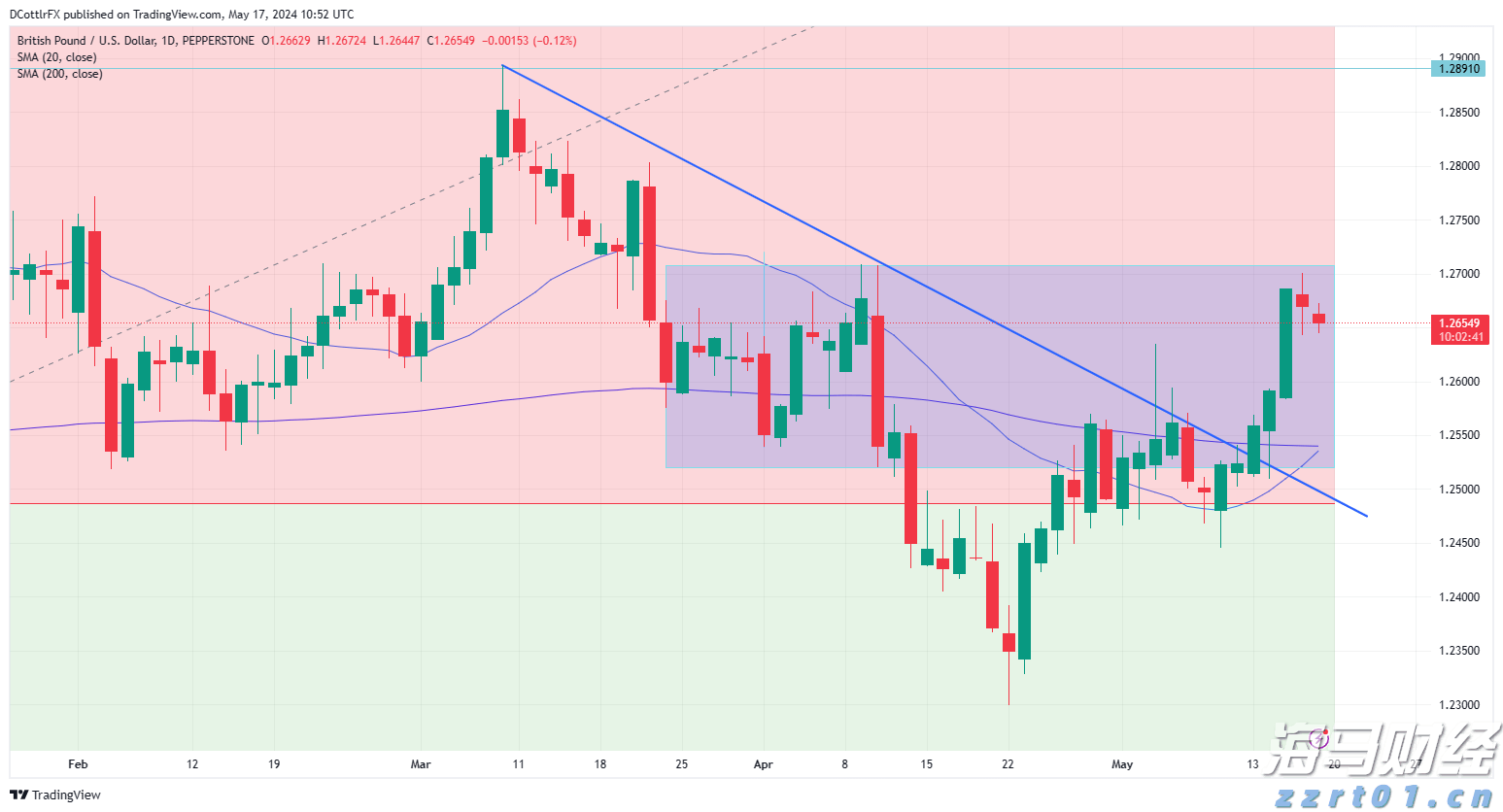

GBP/USD接近五周高点,更好的英国经济数据以及对美联储降... 三月份的PCE指数超出了2.6%的预期,达到2.7%,同时,...

三月份的PCE指数超出了2.6%的预期,达到2.7%,同时,...