市场

美国股市周一出现反弹,投资者似乎并不受特朗普最新关税威胁的影响,其中包括钢铁和铝进口的新征税。市场已经应对过加拿大和墨西哥关税过山车以及相互征税头条的挑战,似乎对头条风险麻木不仁,选择放松并等待实际实施而不是对每一项新宣告做出反应。

但让我们明确一下——这并不完全是看涨的价格行为。如果说有的话,这更像是一个经典的空头回补行情,甚至是弹尸反弹,而不是情绪根本性转变。围绕关税、科技巨头和利率的广泛不确定性使得盲目追逐此举似乎不理智。如果说,在壁垒关税的国际象棋场上退后一步,让关税局势展开似乎更合乎逻辑。

然而,对于交易者来说,退一步不是一个选项。关税的仓鼠轮仍在旋转,现实是,在不完全信息下对不断发展的贸易战作出反应是一种危险的游戏。这就是为什么我们仍然陷入鞭挞模式,市场来回震荡,无法完全承诺任何一个方向。

也许更好的类比是“喊狼来了”的男孩——特朗普的超级加征关税威胁,曾经是市场的推动力,现在失去了惊喜因素。投资者已经看过这出戏。他们知道最初的威胁经常演变为谈判、撤销或豁免,这使得更难以证明在具体的可操作政策出台之前采取极端立场。

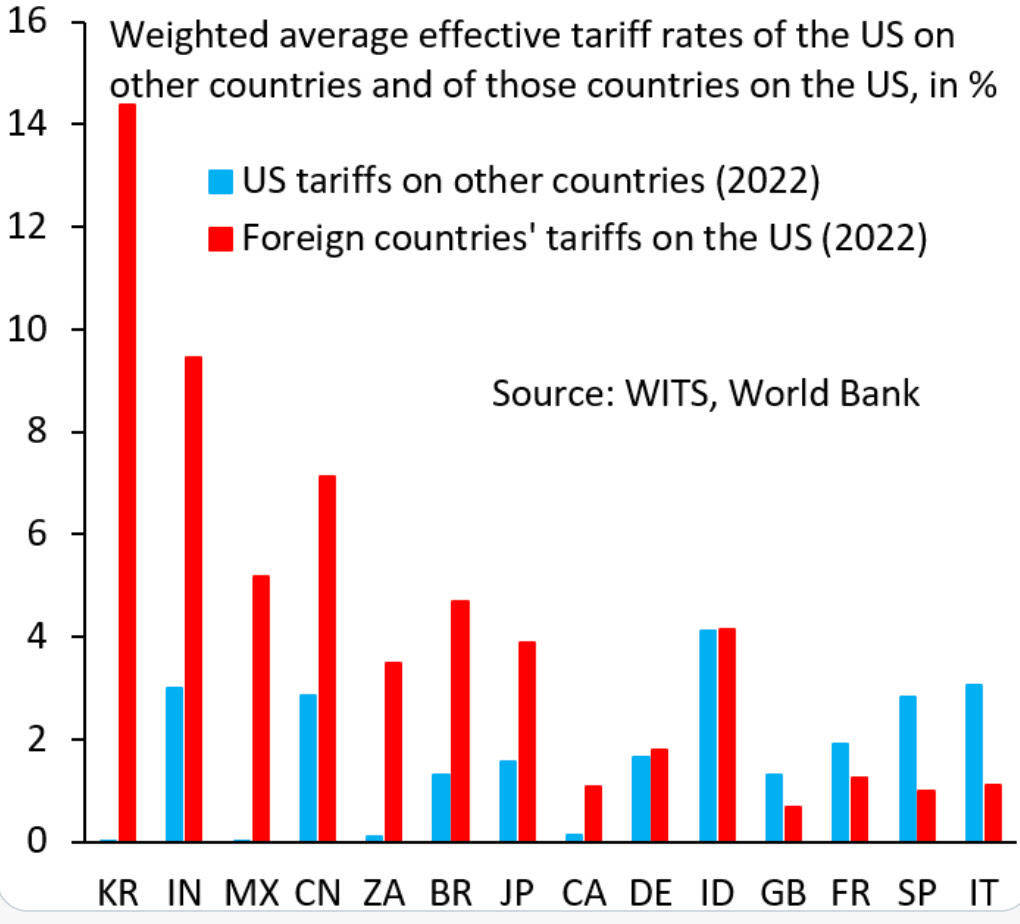

然而,如果相互关税确实生效,那么真正的痛苦将感受到在新兴市场。对美国商品征收更高有效关税的国家——想想韩国、印度、墨西哥和中国——面临着风险。如果特朗普兑现承诺,新兴市场资产可能面临严重阻力,特别是在那些已经在应对结构性弱点的国家。

总的来说?交易者正在进行等待游戏,试图判断这次反弹是否具有持久性,或者只是下一次关税措施到来之前的伪造行情。在那之前,过度激进地在任一方向上定位就好像踏入一个规则仍在制定中的棋盘。

除了全球贸易戏剧之外,投资者正在关注本周关键的通胀数据以及美联储主席杰罗姆·鲍威尔在国会作证的讲话——这两者都可能影响市场走势的基调。

根据纽约联储消费者预期调查,1年和3年内的通胀预期在一月保持稳定在3%,这表明尽管持续关注关税问题和不断上升的地缘政治风险,消费者情绪并没有发生显著转变。

鲍威尔的证词将是真正的变数。市场将密切关注是否有关于降息的灵活性迹象,尤其是在上周较预期强劲的就业数据和由关税导致的通胀预期上升之后,交易员已经降低了对此的预期。如果鲍威尔坚持现有立场并重申耐心态度,可能会使国债收益率维持在高位并加强美元的实力,给风险资产带来压力。

在已经因关税而脆弱的市场情况下,鲍威尔的讲话——再加上新的通胀数据——可能验证交易者的耐心或迫使各类资产跨界定价。无论如何,做好准备,因为本周可能会成为又一个由头条新闻引领市场走向的周。

周二的亚洲交易时段预计将是缓慢发展,因轻盈的日历将使宏观交易者集中关注关税发展和货币走势。但在整个市场等待下一步贸易战走棋时,所有眼睛都应该放在人民币上,因为央行每日定价和现货市场汇率之间的差距危险接近历史记录水平。

自农历新年后重新开市以来,人民币一直陷入不断下滑,美元/人民币连续四个交易日上涨,现在回升至7.30以上。随着势头不断积聚,从2013年9月开始的关键7.35水平现已接近——一旦突破,将是自2007年12月以来的首次,引发外汇市场警钟。

但北京并非束手就擒。央行一直将其旗帜插在7.17左右,将每日定价用作心理锚点以减缓人民币贬值。结果是?官方汇率与市场实际交易位置之间出现差距扩大。如果这种差距持续拉大,我们可能会看到强制干预或更强烈的政策指导,以控制预期。

随着贸易紧张局势加剧,关税头条比算法触发更快地循环,人民币贬值压力加剧,本周可能造成外汇市场的激烈价格波动。人民币是矿山中的“反应器”——密切关注。

内地股市正在小幅上涨,无视持续的经济阴霾和关税噪音,因DeepSeek引发了中国饱受打击的科技巨头的新希望。虽然市场怀疑论者往往对中国的任何反弹持怀疑态度,将其视为国家操纵,但人工智能初创公司DeepSeek的迅猛崛起迫使投资者重新评估中国互联网巨头的长期人工智能潜力——在最近几年一直被人认为已凋零的部门。

随着房地产投资陷入停滞,作为中国家庭传统财富来源的领域几乎消失,投资者开始寻找替代方案。黄金仍然是一个明显的避险选择,但在科技领域出现了更加激进的赌注,复制了美国对冲基金组合中Mag 7股票的作用——在人工智能未来上保守但高上升的投资。

人工智能的错失恐惧正在迅速蔓延。阿里巴巴在DeepSeek首次亮相几天后就毫不拖延地推出了最新的人工智能模型,声称效果甚至更好。信息很明显:中国的科技巨头不是在静坐不动,本地投资者开始注意到这一点。

虽然结构性阻力仍然严峻,但这场初生的人工智能军备竞赛可能为一个一直在寻找叙事转变的部门提供了期待已久的火种。现在的问题是,投资者是否愿意跟随这一浪潮,或者怀疑情绪将限制行情。

美元的交易完全取决于关税头条,每一项贸易政策的转变都会使外汇市场陷入动荡。就职典礼日(1月20日)没有任何重大贸易公告,导致美元走低,只有在2月1日,特朗普宣布针对加拿大、墨西哥和中国的关税时才上涨。但是到了2月3日,加拿大和墨西哥获得临时豁免的消息传出,美元再次回吐涨幅。现在,美元再次攀升——并且理由充分。更多的关税即将到来。

这个市场就像是在等待特朗普下一条关税tweet的二元期权交易,这正是问题所在。与传统的宏观周期不同,在那里利率预期、通胀趋势和经济数据决定方向,我们现在身处于一个政策驱动的外汇环境中,而关税正塑造着美元的每一个动向。这意味着波动性保持上升,交易者保持警惕,而且随着每一条新头条的出现,立场也在改变。

更大的担忧是?我们才刚刚开始。即将出炉的4月1日贸易报告预计将建议根据第232条(国家安全)和第301条(不公平贸易行为)进行一揽子关税,这意味着美国可能会对多个贸易伙伴施加新的限制。关税越多,通货膨胀溢出越大,市场已经开始对此进行定价。

目前,美元仍处于“买关税”的模式,但如果这种状态升级到超过短期定位的状态,预期将会产生更深远的结构变化——不仅仅是外汇市场,而且跨越全球供应链。下一轮行动不仅仅涉及头条新闻——它们将涉及真正的经济后果。

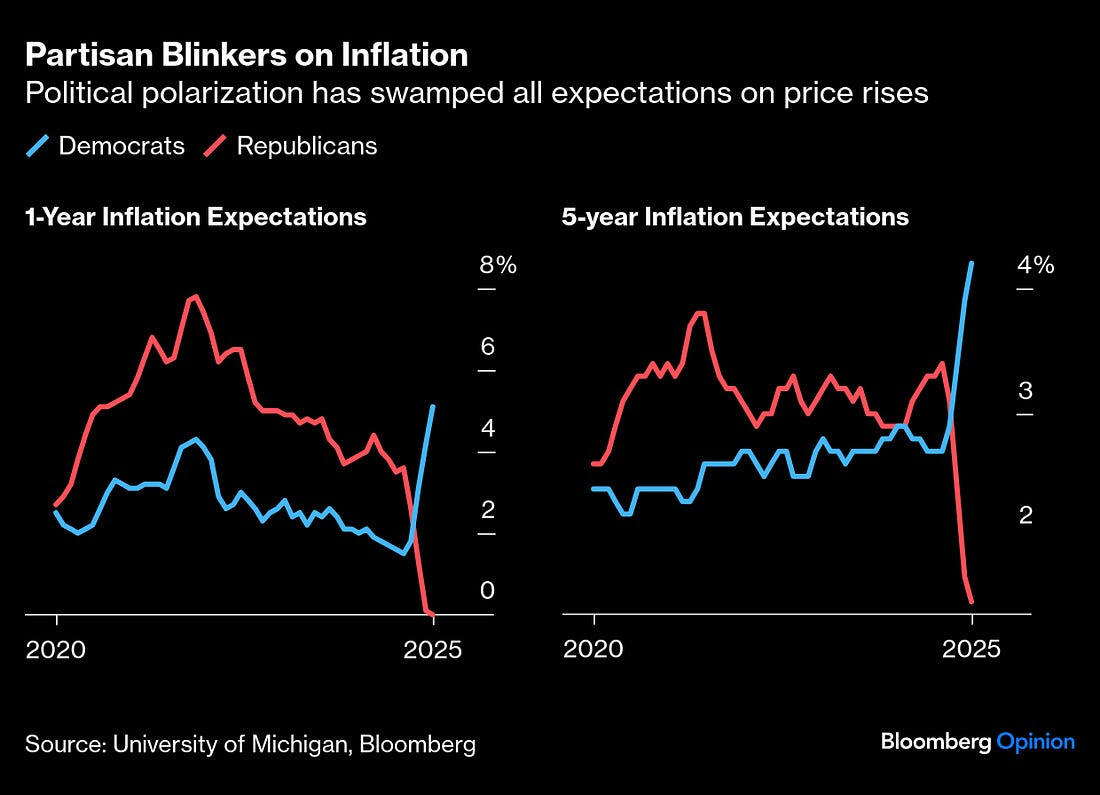

自新冠疫情后,我一直认为像密歇根大学消费者信心调查、ISM和采购经理人指数报告这样的调查数据在根本上存在缺陷。无论是采购经理人机械地勾选任意选项,还是消费者情绪因纯粹政治偏见而扭曲,这些数据往往更像是噪音,而不是可执行的宏观信号。

以密歇根调查为例——它因其剧烈波动和极易受头条驱动情绪波动而著称。一条关税炸弹、一轮选举周期、甚至一次随机的股市涨势都可能导致数据每月大幅波动。而且不要忘了两党分歧——在特朗普执政下的共和党和拜登执政下的民主党对经济的看法一直截然不同,无视实际情况。

虽然调查数据中存在政治偏见并不是什么新事物,但我从来没有见过这样的现象——特朗普的反对者综合症全面爆发。通常,这个词被用作对自由媒体的一种侮辱,但在目前阶段,似乎已经传染到每个人身上。

以通货膨胀预期为例。现在,共和党人平均认为未来12个月通胀将接近零,而民主党人则预计价格将上涨至5%以上。这不仅是一种观点上的差异——这是两种完全不同的现实。长期通货膨胀预期的波动更为极端,这让人非常明显地看到,宏观情绪已经完全脱离了实际经济状况。

在经济展望中存在一定程度的政治偏见是正常的——党派倾向一直影响着人们对经济的解读。但这种极端超越了分歧,直指精神错乱。这不仅仅是关于人们对通货膨胀的看法——而是关于他们所拥有的现实之一。

然后还有ISM和采购经理人指数数据,其中往往感觉到采购经理人只是机械地勾选选项而已,没有多少深思熟虑。疫情后的经济格局比传统调查方法能够涵盖的复杂得多,我怀疑这些报告的可靠性已经大幅下降。

目前,我对这些调查报告持怀疑态度,并更加依赖于硬数据——实际支出、就业情况、工资增长和通胀趋势——来判断经济真正的脉搏。市场仍然会对这些报告做出反应,因此不可能忽视它们,但就宏观信号的质量而言,它们已经失去了很多可靠性。

这种极端化损害了市场、消费者行为甚至政策制定。如果大部分人拒绝相信通货膨胀正在下降(或上升),因为这与

黄金价格预测:XAU/USD下跌但在美国PMI数据发布前仍有

随着投资者开始逢低买入,黄金价格在周三初自多日低点反弹。美国...(0 )人阅读时间:2025-04-23

缓和的低语,秩序的暗示——美元开始回升

现在还为时已早,很难说DXY已经触底,但有迹象表明美元正在逐...(0 )人阅读时间:2025-04-23

从末日狂欢到月球飞跃:交易传言点燃风险

美国股市大幅上涨,烈火般地拯救了周一的末日狂欢,完全转变为挤...(0 )人阅读时间:2025-04-23

艾略特波浪模式显示瑞士法郎强势可能在2025年反转

美元对瑞士法郎(USDCHF)正在快速下跌,明显地呈现出更低...(0 )人阅读时间:2025-04-23

2月份加拿大的通胀速度比预期要慢,使美元/加元上升。市场预测...

2月份加拿大的通胀速度比预期要慢,使美元/加元上升。市场预测... 周三,美元急剧下跌,主要受美国国债收益率显著下滑影响,这是因...

周三,美元急剧下跌,主要受美国国债收益率显著下滑影响,这是因... EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表...

EUR/USD在周二从稍高于1.0700的主要支撑位回弹后表... 日本央行讨论了日元走弱和适时加息的问题,但委员会的表态略带鹰...

日本央行讨论了日元走弱和适时加息的问题,但委员会的表态略带鹰...