自我上次发布帖子超过3周后,我们看到了金融市场出现了重大波动,富时100指数、德国DAX指数和标普500指数创下历史新高,同时欧洲央行和英格兰银行进一步降息,而美联储则维持利率不变。

股市更加乐观的态势似乎是由债券收益率走低推动的,今年早些时候,由于对经济增长疲软的担忧,债券收益率已降至今年最低水平,这导致市场预期一些央行可能被迫进行比几周前更多的降息。

美元走弱也起到了一定作用,因为市场重新评估了特朗普总统的关税政策风险。

英国债券收益率下降最为显著,自1月份的4.65%峰值下降到本月初的4.08%,尽管目前又回升至4.25%。

这对英国政府来说是一个受欢迎的缓解措施,因为更高的债券收益率威胁着财政空间。然而,债券收益率下降的原因则显得不那么乐观,市场将其解读为经济增长前景疲软,这促使英格兰银行可能被迫进行更多举措以降息。

我们已经知道英国经济正在陷入困境,很可能已经陷入技术性衰退,而公共部门借款已经高于许多预测,而OBR泄露的增长预测数据显示,大约会在3月发布的预算中,财政大臣可能无法实现她的财政目标。市场以较低的债券收益率形式给予的好处,OBR又以较低的增长预测形式拿走。谁能预测到这一切呢?

在9月和10月见证了英国经济萎缩,11月勉强增长0.07%后,本周12月的国内生产总值数字,尽管显示出0.4%的扩张,但表明经济继续艰难,因为这一意惊喜的12月增长使本季度经济增长0.1%。尽管在政治上,这将被视为一个好消息,但当你深入挖掘时,情况会变得复杂一些。

12月的增长是由于国家支出的增加,特别是在卫生和社会工作服务方面。

更值得欣慰的是,我们看到了酒店活动的增长,住宿和餐饮服务增长了0.4%,有点讽刺的是,由于财政大臣的预算措施开始生效时将对这些行业影响最大。另一方面,零售活动表现艰难,这令人担忧,考虑到第四季度通常是一个强劲的季度。

建筑业是有所改善的,尽管是否能够维持仍有待观察,然而,Barratt Redrow本周的交易数据为乐观态度提供了空间。

总的来说,尽管今天的数据稍微掩盖了事实,即英国经济正在困难时期,而按人均国内生产总值计算,经济正在放缓。唐宁街可能会将今天的数据视为进步,但他们只是在对一头猪抹口红。

就市场而言,近几周我们看到了更好的表现,富时100指数再次创下历史新高,这引发我重新审视了我去年底看过的一个话题,并有可能在今年年底前达到9000点。

英国股票仍然物美价廉,有的更甚。

今年全年的BP、联合利华和巴克莱的业绩可能会产生不同的反应,BPs全年业绩被激进投资者Elliott Investment Management公司购入英国石油巨头的大量股份的消息所掩盖。

这并不会太让人吃惊,因为在过去的两年里,随着石油和天然气价格从俄罗斯入侵乌克兰之后回落,BP表现不及同行。

BP的表现主要是其前任首席执行官Bernard Looney的政策所致,并在某种程度上由新首席执行官Murray Auchinloss继承,他试图通过声称该石油公司打算在今年的业绩中实现价值而不是数量来为其蒙上一层口红,尽管为了取悦股东,管理层取消了上任首席执行官Bernard Looney设定的到2030年削减石油和天然气产量的承诺。

尽管如此,对可再生能源承诺的不愿意削减损害了其股价以及盈利能力。

BP的问题在于它似乎想要在能源转型方面做到一切,而现实情况是利润根本就不在那里。与去年相比,今年这个部门的利润数字最能体现命运的对比之处,今年至今,这个部门的利润从140.8亿美元下降至35.7亿美元,去年末股价的下跌引发了继续表现不佳可能会引起收购兴趣的猜测。年底亏损的还有客户和产品,第四季度亏损24亿美元。

本周的第四季度和全年数据只是进一步凸显了石油巨头的表现不佳,导致其在第四季度出现19.5亿美元的亏损,将全年利润拉低至7.5亿美元,大幅下降,去年达到161.8亿美元。

Elliott的兴趣很可能成为一个催化剂,使人意识到BP必须以利润和股东利益为先,停止迎合绿色游说团体。Auchinloss很可能会发现他作为首席执行官的任期取决于此。我们应该在2月26日的股东日得到Elliott的意图详情。

巴克莱的股价根据今天的第四季度和全年结果急剧下跌,尽管结果大体符合预期。

全年税前利润上升至81亿英镑,第四季度利润为17亿英镑,较去年同期增长70%。

归属股东的利润也增长了24%,该行宣布进行10亿英镑的回购计划,并保持了对2025年财务状况的指引不变,这似乎引发了抛售。需要在抛售的背的背景下把这件事看得更广泛,虽然这看起来令人失望,但从去年8月低位见到的股价上涨45%,本周早些时候达到近自2013年5月以来的最高水平。

联合利华的股价在报告了全年数据后也出现了大幅下跌,在今天市场的广泛唱空下,将股价拉回到去年7月的水平。今天的市场反应令人担忧,考虑到管理层宣布季度股息上涨6.1%,以及15亿欧元的股票回购。

从任何指标来看,4.2%的销售增长是稳健的,同时核心运营利润增长了12.6%,也是可以接受的。毛利润率也稳健达到18.4%,同比增长14.7%。

管理层对2025年的前景并不确定,他们预计2025年将会缓慢开始,并在短期内市场增长欠佳。2025年销售增长预期在3%至5%之间,下半年核心运营利润率将达到19.6%,这暗示管理层似乎渴望押注。

该公司还决定将其冰淇淋业务拆分为总部设在荷兰的子公司进行独立上市,而在英国和美国进行附属上市,对于吸引新的主要上市公司,这是对英国的又一打击,尽管传言称,中国快时尚零售商Shein可能会在今年在伦敦上市,这是个好消息,值得期待,尽管当前仍有不乐观的气氛。

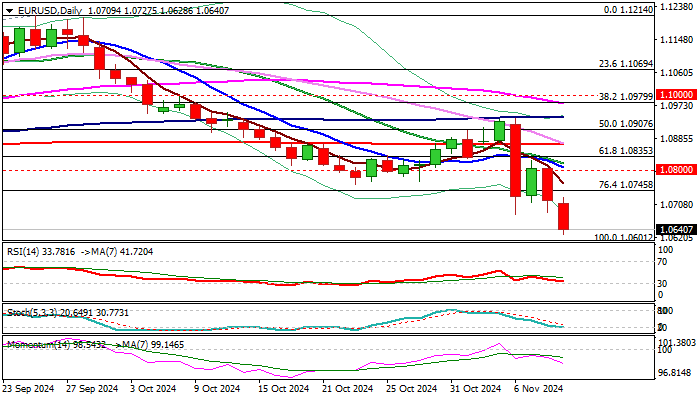

欧元兑美元本周走势负面(截至周一美国早盘下跌0.7%,延续了...

欧元兑美元本周走势负面(截至周一美国早盘下跌0.7%,延续了... 最新的乌克兰袭击中,超过150枚导弹和无人机发射出去。尽管能...

最新的乌克兰袭击中,超过150枚导弹和无人机发射出去。尽管能... 澳元/美元在周三的下跌迅速消退,并突破了0.6600关口。美...

澳元/美元在周三的下跌迅速消退,并突破了0.6600关口。美... 周五,美元/日元反弹并在150.00的关口上方稳定,从之前交...

周五,美元/日元反弹并在150.00的关口上方稳定,从之前交...