股市在历史高位徘徊,而美元受到打击,因为唐纳德·特朗普总统选择推迟他备受瞩目的相互关税计划——把问题推后,很可能推到4月。市场看待这一举动象征着特朗普的经典手法:先开个头,以谋取让步,就像他之前在与墨西哥和加拿大的谈判中国的策略一样,而不是绝对要打响全面的关税战。

不管你如何评价特朗普,但谈到《交易的艺术》,他比现代历史上任何一位总统都更擅长玩这种游戏。这并不是说交易员应该开始做出推断——预测特朗普的下一步行动肯定是致命的缺陷。但有一点是清楚的:不立即出手,他让那些最严重对美国商品征收高额关税的国家有机会来对抗或者至少开始伸出橄榄枝。比如,印度可能会增加从美国的石油进口数量,随着贸易的国际象棋局势开始发生变化

随着特朗普的关税威胁逐渐变现,一些国家已经开始寻求对策,以保持他们得到特朗普的好感—或者至少避免被下一波关税袭击。作为一个主要的原油进口国,一直以来印度一直寻求多样化能源来源,鉴于印度需要维持与美国、俄罗斯和中东间的地缘政治平衡,增加美国原油进口量可能是一个明智的对冲。

更不用说,由于欧佩克+生产动态仍在波动,俄罗斯原油面临西方价格限制,美国原油呈现相对稳定和政治明智的选择。如果印度确实加大对美国原油的进口,这可能会作为一个微妙的贸易让步——与特朗普更广泛地推动缩小贸易逆差的举措一致,同时为印度在潜在关税冲击中提供一个缓冲。

然而,这并非一场简单直接的谈判—比2011年胡志明市经济大学1,600名学生组装的551,232片庞然大物拼图更复杂。就像那个创纪录的拼图一样,所有的部分都需要完美契合后才会出现清晰的解决方案。市场押注特朗普在为获得更好的协议位置,但贸易动态的复杂性确保这个故事远未结束。

从表面上看,在接连两次刺激性的通货膨胀数据后,美国股市的上涨似乎完全违反直觉。但一如往常,“魔鬼”—或者在这种情况下,“天使”—在细节中。

原始的通货膨胀数字并非许多人被恐惧的天灾。仔细观察CPI数据,可以看到上涨主要是由能源从价格压力转变为价格推动的改变以及核心商品价格下降略微减缓带来的,而这两者现在被油价下跌所抵消。

1月生产价格指数(PPI)意外上涨0.4%,是近18个月来最大的加速。但若深挖下去,会发现一些隐藏的抵销因素,这些因素可能减轻美联储面临的通货膨胀困扰。作为核心个人消费支出(PCE)的重要组成部分,医疗保健实际上下降了0.06%,而组合管理费用——另一个主要推动因素——增长仅为0.4%。这些细节虽然不足以证明立即需要政策转变,但足以让交易员放缓削减利率的恐慌。

股市交易员抓住机会,周四推高标准普尔500指数超过1%,纳斯达克指数甚至更高。但问题仍然存在:亚洲市场能否在周五继续走高呢?这远非确定事项。该地区仍需应对特朗普的双重策略——一边谈论乌克兰和平协议,一边准备全球关税攻势。

在部门方面,中国人工智能贸易仍然具有吸引力。实际上,它正反映了美国人工智能“不沾锅”贸易的韧性。正如美国巨头人工智能股票对更广泛的宏观问题置之不理,中国的人工智能领域可能会开辟一条类似的道路—尤其北京将技术放在其经济复苏策略的核心位置。如果交易员能够忽略眼下的关税风险,中国人工智能股票可能会开始展现出美国同行所定义的那种耐用性,带着当天在美国发生的人工智能引发的市场上涨蔓延到中国科技股。

与此同时,围绕俄罗斯-乌克兰和平谈判的增添的乐观态度注入新的乐观情绪到风险资产中。而在债券市场上,通货膨胀恐慌受到冷静的态度对待—周三的国债抛售逆转,10年期收益率下跌了近10个基点至约4.53%。如果这种新找到的信心得以保持,可能会为下周进一步推进更强劲的风险推动铺平道路。

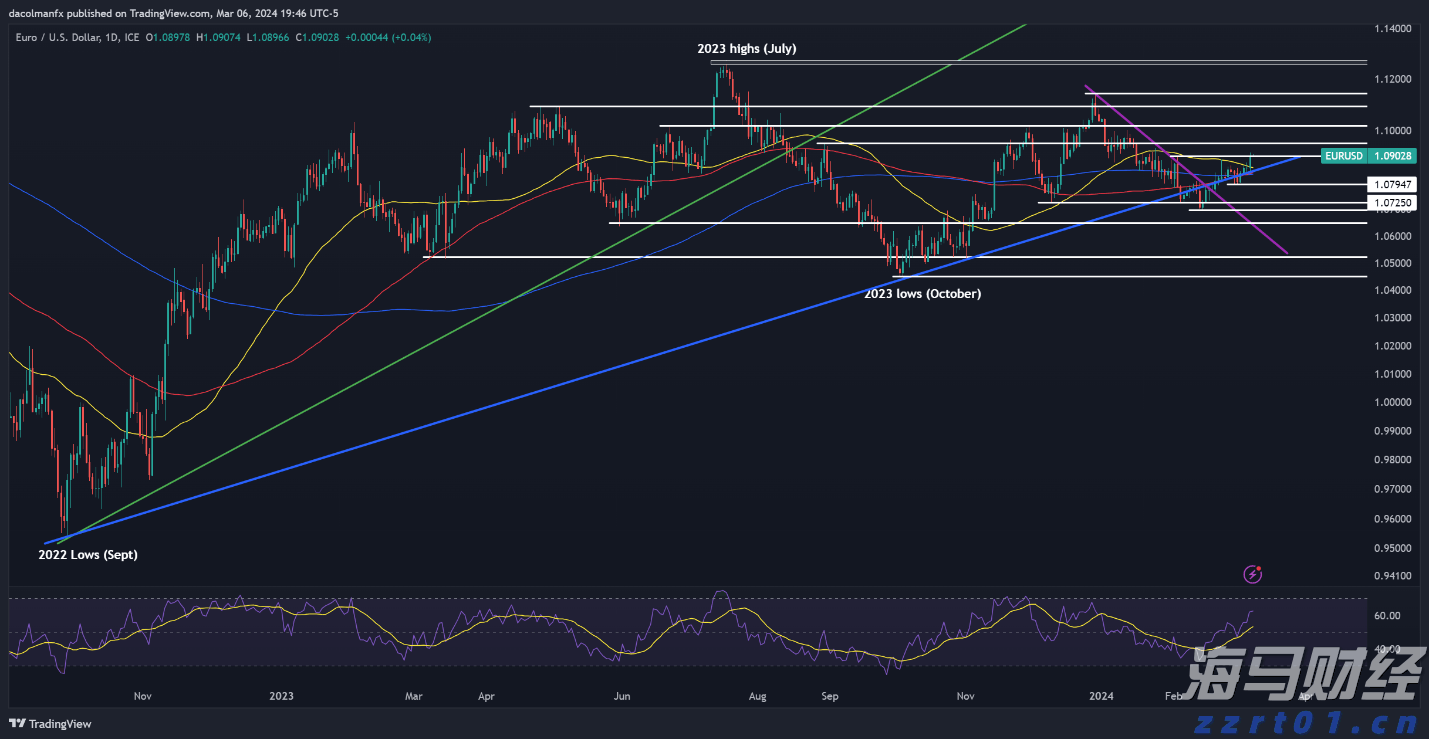

欧元和欧洲货币普遍在两个风险友好的支撑下浮动:推迟的相互关税和备受期待的美俄和谈。结束乌克兰冲突的协议将是一场改变游戏规则的事件,有可能消除一大部分困扰欧洲资产的地缘政治风险溢价。然而,真正的不确定因素在能源领域。如果俄罗斯能源供应恢复,欧元区可能会获得实质性的增长推动,但天使在细节。

虽然那些严重依赖廉价俄罗斯天然气的东欧国家可能会欢迎快速回归战前供应链,但较大规模的欧洲经济体可能会更为犹豫。毕竟,过去两年已经成为能源多样化的快速课程,欧盟越来越倾向于转向美国液化天然气以减少对莫斯科的依赖。重建这种依赖可能在政治上得不到承认,即使它提供了短期经济缓解。

同时,美国一直将其液化天然气出口作为战略平衡贸易紧张关系的工具,给欧洲领导者另外一项需要权衡的因素,因为他们在调整能源格局和与华盛顿的关系时。最终,欧洲能源政策的转变可能会缓慢并加以计算,着眼于长期安全而非简单地与俄罗斯恢复常规业务。

在未来几周,黄金交易员可能会发现自己被两股对立力量之间夹击—对东欧紧张局势缓解的乐观,可能引发卖出冲动,以及全面贸易战的迫现幽灵,可能引发买入狂潮。随着4月1日被设定为“关税D日”,局势高悬。

如果特朗普以全面贸易战的发作升高形势,预计将有新一轮逃入避风港的抢购浪潮,使黄金飙升因投资者抢购保护。但如果关税言论被证明不过是一种谈判筹码,或者实际措施远不如人们担心的严厉,我们可能会看到一波风险延续,削弱黄金作为经典“避险”的光芒。

无论如何,有一点是肯定的——波动性不会消失。黄金交易员应该为可能发生的头尾摆动做好准备,因为新闻头条继续主导着接下来的大动作。

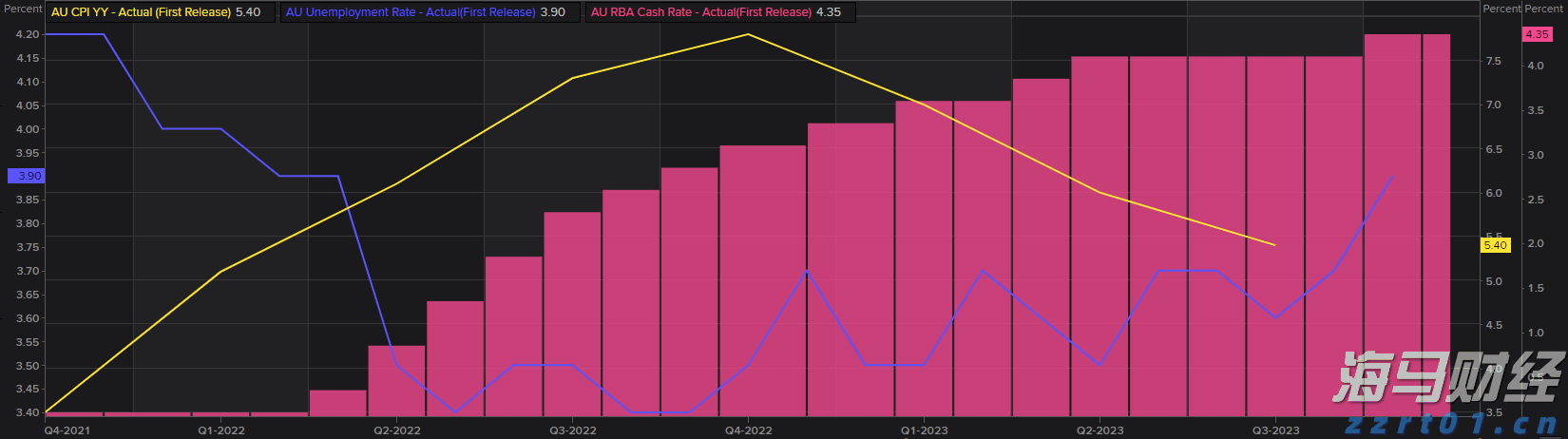

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202... 周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将...

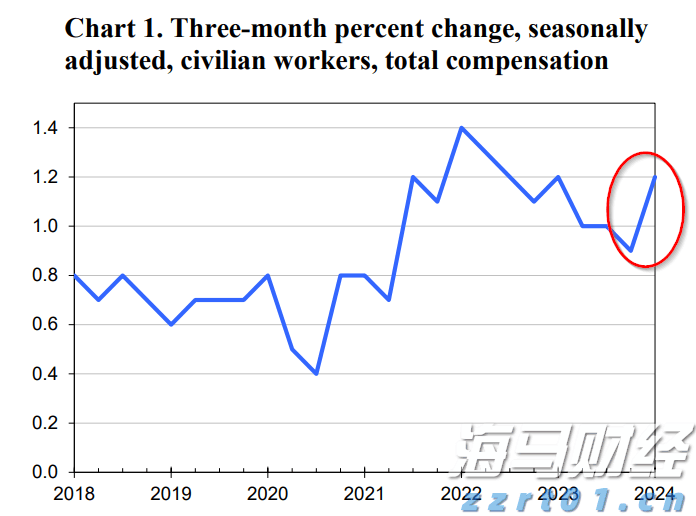

周四的欧洲央行会议可能会是一次冷淡的事件,市场普遍预期利率将... 在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益...

在美联储会议前,不断上升的价格压力和雇佣成本提升了美元和收益... 没有抓住外汇强势波动并不一定是件坏事。但是,错失太多机会可能...

没有抓住外汇强势波动并不一定是件坏事。但是,错失太多机会可能...