由于糟糕的通胀报告,利率走高的展望因和平谈判在乌克兰和加沙之间的角逐而备受关注。昨天,当和平谈判抢占头条新闻时,我们看到欧元和其他货币快速掉头,扭转了因通胀报告和相应的收益上升而导致美元走高的局面。

对于地缘政治事件能压倒重要的经济和机构的影响,这种情况并不常见。秘密在于战争这个概念中。战争改变一切。我们甚至在布什二世入侵科威特之前以及美国入侵伊拉克之前就看到了这一点。因此,战争即将结束的前景产生了相反的影响。

我们估算特朗普实现任何真正持久的计划几乎没有长期成功的机会。

我们仍然感受到昨日CPI的影响。并不是因为BLS报告显示总CPI和核心CPI较高,而是克利夫兰联储的中值升至年化3.9%(从3.59%),核心CPI升至年化5.1%(比前一个月的3.13%)。这是指前一个月,不是去年同期。

再次导致无法繁荣的问题仍源于住房。请查看下图。正如之前所指出的,住房短缺存在多种因素未能提供足够的供应,包括承包商高昂的债务成本和抵押贷款。但价格上涨相当广泛,影响到了保险、二手汽车和卡车、航空票价、医疗保健、理发、托儿服务、体育赛事、音乐会、有线电视等多个领域(不仅仅是鸡蛋)。

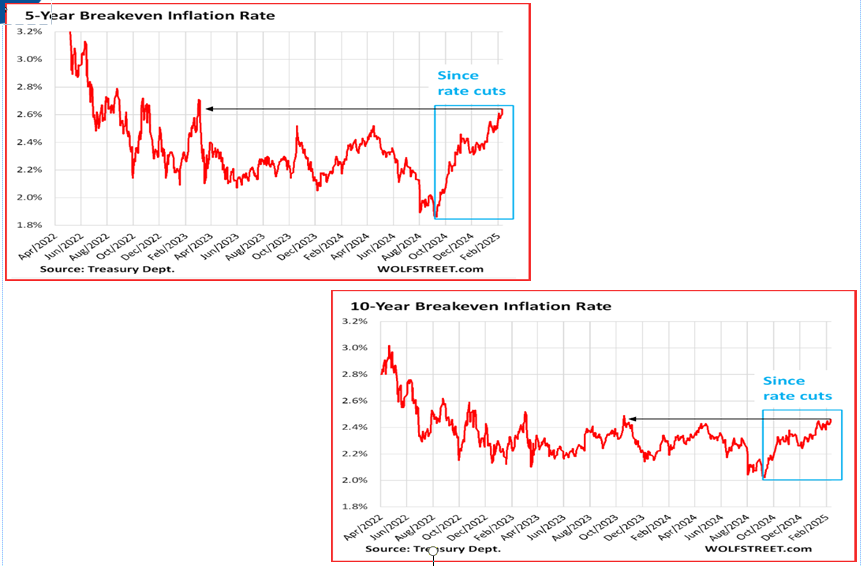

一些人开始恐慌,并声称通胀的情况已经发生变化-不再逐渐好转,而是出现了长距离倒退。债券市场受到惊吓。5年期通胀预期上涨至2.64%,为2023年3月以来的最高水平(近两年),比9月降息前仅高出78个基点。Wolf Street感到震惊。如果债券市场相信通胀确实在下降,这就有些前后矛盾了。这意味着降息100个基点导致预期通胀上升78个基点。

Wolf Street感到震惊。“一旦通胀开始加速,一家对通胀态度放松的美联储会让债券市场感到害怕。美联储已经看到了债券市场的这种反应-包括自降息以来长期收益率飙升,这就是为什么美联储已经收回了任何进一步降息的言论,并转而进入观望模式,以免进一步激怒债券市场。

“如今的倾向仍然是降息,而非加息。通胀必须出现更大规模和更持久的上升,美联储才会转向加息的倾向。

“但是,如果债券市场对加速通胀和美联储持放松立场感到恐慌-导致长期利率(对经济真正重要的部分)上升,这会促使美联储再次改变加息的倾向。为防止长期收益率过度上升,美联储需要向债券市场表明其对通胀的认真态度,并且如果通胀再次显著加剧,将会再次采取行动。

“这就是讽刺之处:美联储可能不得不再次提高短期利率,以确保长期利率保持‘适度’-注意其任务的第三个部分,实行货币政策‘以有效促进实现充分就业、稳定物价和适度的长期利率的目标’。该任务中并未提及美联储的短期政策利率。任务指定关注的是‘长期利率’,而维持通胀控制是达到这一目标的方式。”

Wolf可能有些夸大恐慌,不要忘记,在两地战争结束已经让石油价格大幅下跌了,从1月15日的82.83美元下降到目前的74.14美元,单日下跌超过1%。请查看Trading Economics提供的能源价格表格(下图)。

下一个PCE指标数据将在月底才会发布,这是美联储应该密切关注的。昨天,鲍威尔先生指出,来自PPI的组成部分将进入PCE的关注名单。他说:“你需要知道从CPI到PCE的转换,明天我们将得到更多关于此事的数据,包括生产者价格指数……我们将在明天晚些时候了解PCE的数据。”

下一个PCE数据的可预期性可能远远低于CPI,还有另外一种可能性是结束两场战争将同时推动通胀下降和经济增长上升。有多少微小因素才足以推翻一个真正糟糕的通胀前景?无人知晓。目前,根据路透社的报道,降息的可能性被推迟至10月会议。

看到美元从修正中的复苏突然逆势而为,这实在令人震惊。看起来结束那场战争,也许还有加沙战争,是否能超过美联储推迟加息的新前景,似乎并不太可能。

乌克兰战争是否可能真的要结束,将在周五的德国国际安全会议上得到更多的信息,以及在那里泽连斯基先生将会发表什么言论。目前尚不清楚他能做出多少选择。

我们猜测结束战争的故事将持续相当长一段时间,但最终不会战胜相对利率差异和较高的美国期限溢价。总的来说,大趋势仍然有利于美元,但请记住,市场没有直线。

趣闻:《美联社》周二表示,由于该社继续使用墨西哥湾的原始名称,其一名记者被禁止参加椭圆形办公室的一个活动(《纽约时报》)。

另一个不承认现实的案例:在昨日通胀数据发布后,特朗普重申“利率应该降低,这与即将出台的关税息息相关!”

显然,特朗普要么对通胀与美联储的任务之间的关系一无所知,要么只是在向公众撒谎。两者都有可能。

有趣的趣闻:《华尔街日报》透露了一个秘密——“道琼斯工业平均指数是一个糟糕的指数,它是在人类股票选择和计算尺规时代设计的,而在指数跟踪自动化时代却非常过时。

“专业投资者大多忽略道琼斯指数,尽管他们密切关注日经225指数,这是日本同样缺陷的指数。然而,在媒体界和普通投资者中,道琼斯获得了超常关注,使得美国股市的情况呈现出扭曲的图景。”

“大型科技股(壮丽的七巨头)‘占据了标准普尔500指数的近三分之一。标准普尔指数的走势主要被是否对于大型科技股的表现好坏所左右。而在道琼斯指数中,这七只股票仅占13.9%,Meta、特斯拉和谷歌母公司则完全不在其中。

“然而,道琼斯给予了五家股票相同的权重,这些股票对整个市场来说意义微乎其微,这些股票分别是高盛、联合健康、家得宝、卡特彼勒和宣伟尔。它们在道琼斯指数中占到32%,但在标准普尔500指数中仅占到微不足道的2.6%。

“道琼斯的波动对标准普尔的影响相对较小,而且即使道琼斯的波动对标准普尔的影响也越来越小。造成这一切的原因是一个在今天看来很奇怪的设计决策,但在道琼斯首次编制时有意义:该指数的权重是根据价格而不是市值确定的。股价越高,股价涨跌对道琼斯的影响越大。

“这样的设计决策在实际世界中毫无意义。股价的波动当然很重要,但例如思科系统的股价是62美元,高盛的股价是647美元,这并没有任何区别。在计算指数之前,将价格加权使得在没有计算机和便捷获取企业股份数量的日子里更容易,但如今却成了一个过时的现象。”

“此外,道琼斯不是由最大的公司组成的,而是应该代表美国。标准普尔道琼斯指数公司的指数委员会决定哪些公司进入该指数。该委员会(包括两位华尔街日报编辑)经常在确切错误的时刻选出新成员,包括在互联网泡沫破裂之前不久添加微软和英特尔。标准普尔500本身并不完全能够完美代表市场,但比道琼斯好太多了。

“结果是,自1957年引入标准普尔500指数以来,两者往往呈现背道而驰的趋势。一般而言,其中一个上涨意味着另一个下跌的可能性为十分之一。现在,它们每四天就会分道扬镳,这一次更高于1999-2000年互联网泡沫时期或1994年债券市场的震荡交易。”

就是这样。现在你知道了。事实上,同样的故事每隔几年就会以不同的细节出现一次。我们好像记得是在20世纪80年代末。

这是来自“洛克菲勒早间简报”的摘录,该简报远大于此(大约有10页)。这份简报已连续发布超过25年,代表着经验丰富的分析和见解。报告提供了深入的背景介绍,不旨在指导外汇交易。洛克菲勒为交易目的提供其他报告(现货和期货)。

今年的第二季度似乎将为一系列资产类别带来新的波动性,因为许...

今年的第二季度似乎将为一系列资产类别带来新的波动性,因为许... 特朗普2.0胜选后,中国资产出现抛售,但政策制定者这次应该会...

特朗普2.0胜选后,中国资产出现抛售,但政策制定者这次应该会... 美元需求再度上涨,此前美国发布了一系列令人鼓舞的数据。美国将...

美元需求再度上涨,此前美国发布了一系列令人鼓舞的数据。美国将... 今天的声明中,日本银行(BoJ)维持了货币政策稳定,重申将鼓...

今天的声明中,日本银行(BoJ)维持了货币政策稳定,重申将鼓...