另一个令人失望的一周表现导致美元跌至自2024年12月初以来的水平,这一下行受到同样令人沮丧的国内数据和对关税问题持续缺乏明确性的推动,尽管美联储对其谨慎的货币政策立场再次进行了进一步的确认。

美元指数 (DXY) 在整体美国收益下行的情况下跌破了107.00关键支撑,加上来自本地日历的低迷数据和来自关税问题领域的持续缺乏新的推动力。纽约帝国制造业指数、NAHB住房市场指数和国际资本流入预计将于2月18日公布。2月19日,将有每周的MBA抵押贷款申请数据发布,紧随其后的是住房开工数据、建筑许可和美联储会议纪要。常见的每周初请失业金数据将于2月20日公布,同时还有费城联储制造业指数以及美国原油库存的EIA每周报告。2月21日将公布初步的标普环球制造业和服务业采购经理人指数 (PMI),随后是现有住宅销售和密歇根消费者信心终值。

欧元兑美元在周五连续第四个交易日上涨,突破了1.0500关口,并在连续两次下跌之后以明显的涨幅收官本周。欧元区的贸易收支数据将于2月17日公布,而ZEW发布的经济信心数据将于2月18日公布,涵盖欧元区和德国。欧元区的经常账户数据将于2月19日公布。德国的生产者价格、建筑产出以及欧元区的即时消费者信心数据将于2月20日公布。德国和欧元区的制造业和服务业PMI初值将于2月21日发布。

英镑兑美元攀升至早12月以来首次突破1.2600关口,延续了上周后段看到的乐观情绪,并结束了连续第二周的涨势。英国的劳动力市场报告将于2月18日成为焦点,随后是2月19日的通货膨胀率。2月20日将发布CBI工业趋势订单数据。闭幕之际,即将公布的标普环球制造业和服务业PMI,紧随其后的是GfK消费者信心、零售销售和公共部门净借款。

美元兑日元在周五连续第二天下跌,尽管成功逆转了周线图上连续四次下跌的走势。初步的第四季度GDP增长率数据将于2月17日公布,随后将有工业产出、产能利用率和第三产业指数数据。2月19日将公布贸易收支数据和机械订单数据,而外国债券投资数据将于2月20日发布,之后是通货膨胀率、路透Tankan指数,以及预期于2月21日公布的Jibun Bank制造业和服务业PMI数据。

澳元兑美元最终成功突破主要阻力位0.6300,以相当令人信服的方式取得了新的两个月高点,这主要受到美元急剧下挫和风险相关市场表现显着改善的推动。澳联储预计将于2月18日降息。2月19日将公布Westpac领先指标和季度工资价格指数。澳大利亚的劳动力市场报告将于2月20日成为焦点,随后是预liminary S&P环球制造业和服务业PMI。

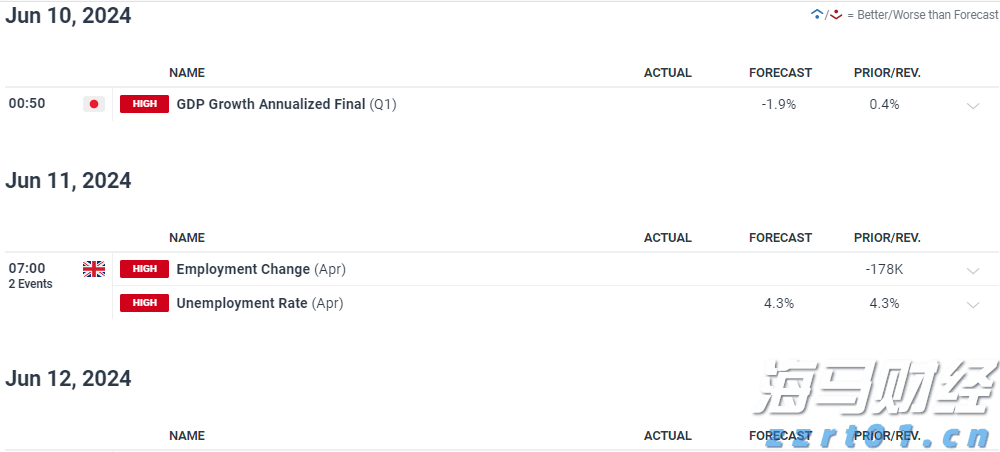

美联储的哈克和鲍曼将于2月17日发表讲话。美联储的戴利和巴尔、英国央行的贝利以及日本央行的高田将于2月18日发表讲话。美联储的杰弗逊定于2月19日讲话。美联储的穆萨莱姆、库格勒、巴尔和古尔斯比将于2月20日发表讲话,澳联储的布洛克也将发表讲话。加拿大央行的麦克莱姆、欧洲央行的兰恩以及美联储的杰弗逊将于2月21日发表讲话。

澳洲联储将于2月18日召开会议。新西兰联储将于2月19日会议。中国人民银行和土耳其央行将于2月20日决定利率。

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降...

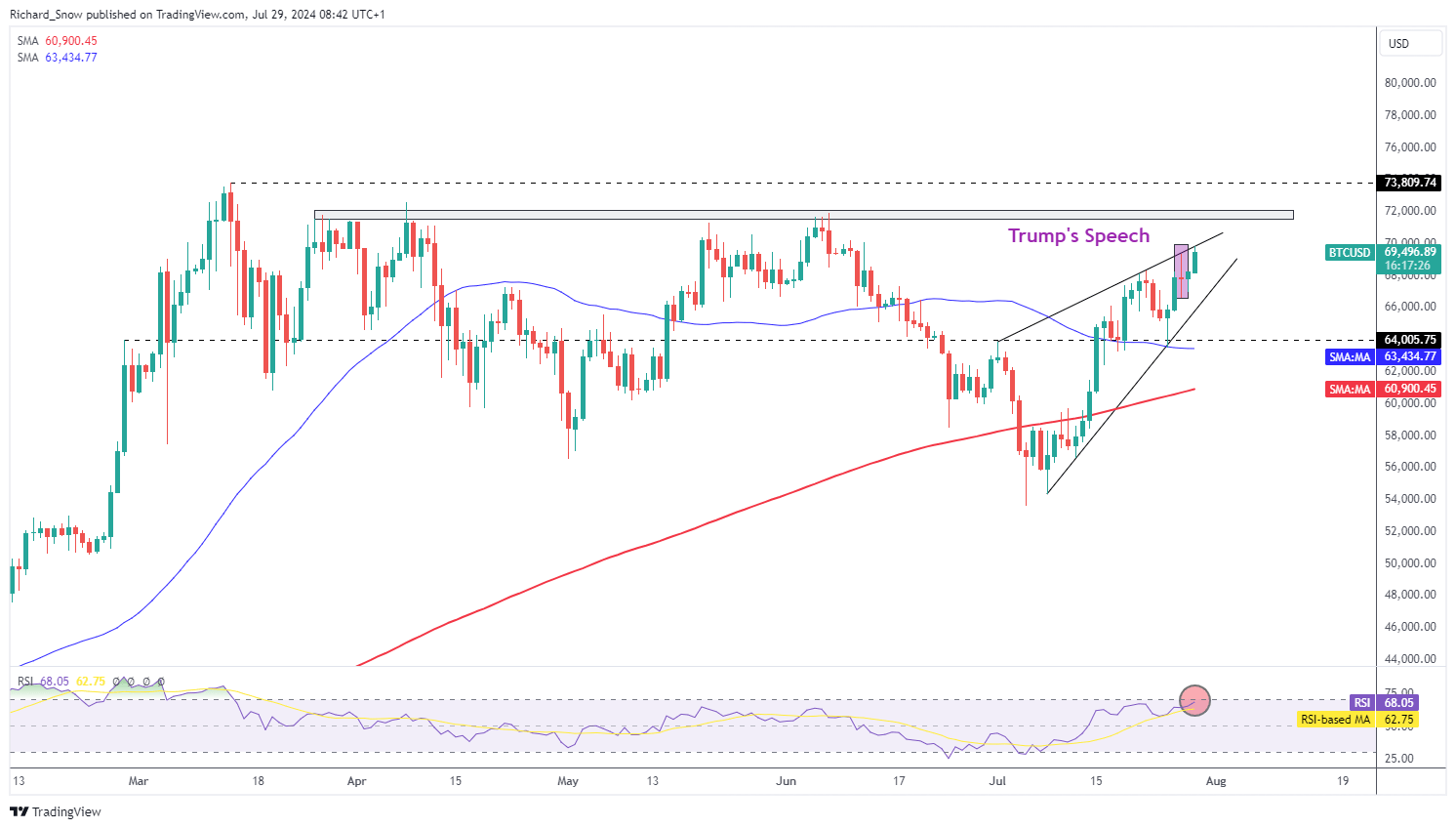

美联储和日本央行将维持利率不变;评论是关键Nasdaq尽管降... 总统候选人唐纳德·特朗普站出来为比特币发声,并誓言将创建一个...

总统候选人唐纳德·特朗普站出来为比特币发声,并誓言将创建一个... 欧元/美元在本周持续反弹,接近1.0870。尽管美国ADP数...

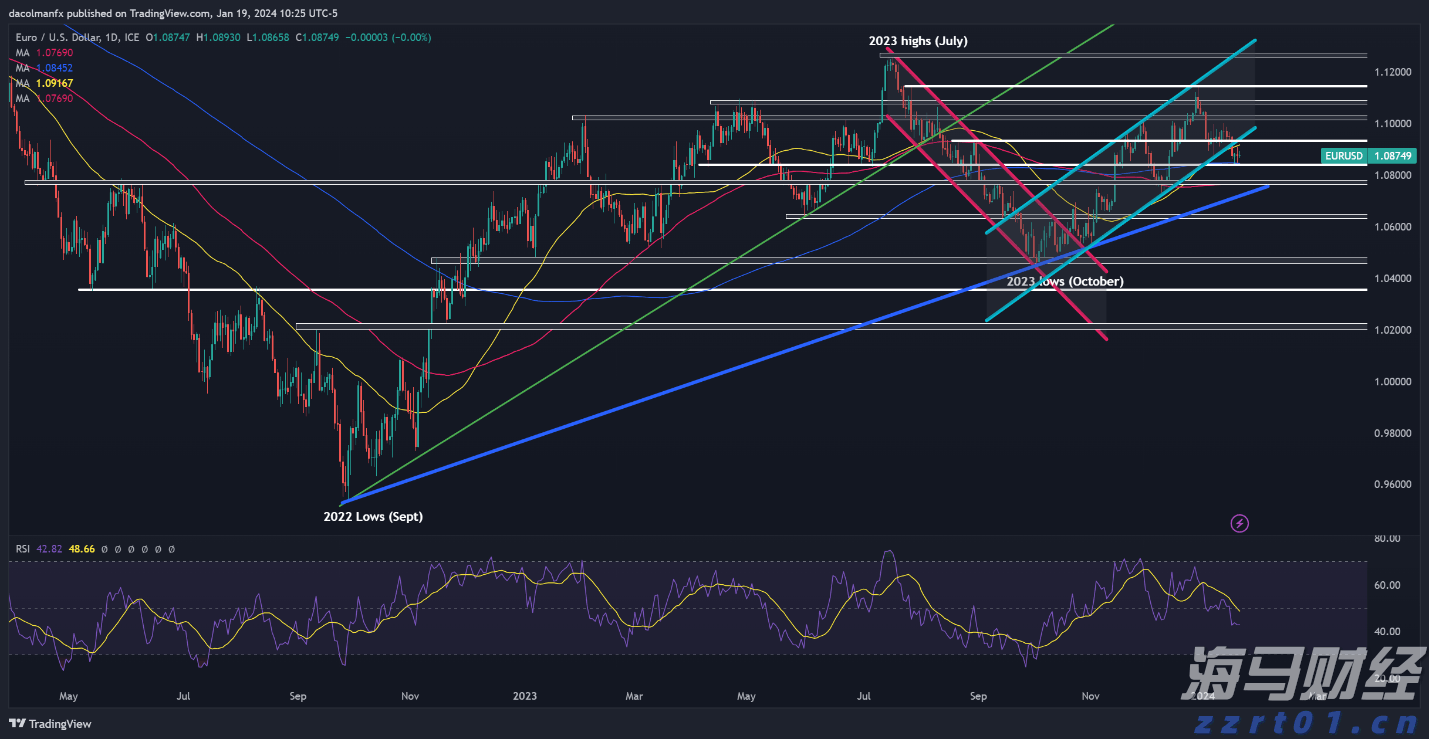

欧元/美元在本周持续反弹,接近1.0870。尽管美国ADP数... 美元预测 - 欧元/美元、美元/加元和澳元/美元。接下来的走...

美元预测 - 欧元/美元、美元/加元和澳元/美元。接下来的走...